与客户近两个月的交流中,讨论最激烈和分歧最大的还是经济能否企稳以及何时企稳,以及与之对应的人民币汇率能否维持稳定,至于货币政策继续维持宽松格局以及财政政策继续“更加有力”并无过多分歧。

经济的运行有其自身规律,政府干预的目的是熨平经济的波动,而并没有能力去改变经济运行的趋势。试想如果央行向财政部大规模定向发行货币,财政部继续超大规模搞基建,经济短暂反弹甚至重回双位数增长并非不可能,但问题是,产出如何消化?如果整个经济萧条是由于消费者需求不足引起的,那么政府的投资可能会改善上下游企业的经营环境,提高企业投资利润率,增加工人的收入水平,这又进一步提高了消费者的需求,全社会形成良性循环。相反,如果整个经济萧条是由供给过剩引起的,况且由于制度性因素导致我国产能长期严重过剩且市场无法出清,在这种情况下,政府的投资并不能带动上下游企业进一步增加投资,工人的工资也不会提高,因此也就不会形成新的需求。通俗的讲,假设一个人一天正常情况下吃3个馒头,但由于经济不景气他赚的钱只能买2个馒头,那么政府通过投资带动工人收入水平提高后,他就增加了一个馒头的需求;但是如果一个人一天正常情况下就吃2个馒头,这个时候政府投资并不能带动企业扩大生产,因为并没有多余的产品需求。因此,我们对于通过继续大规模的刺激计划使我国经济企稳回升持悲观态度。

我们认为,我国目前经济下滑的症结在于有效需求下降带来的供给严重过剩,而非有效需求不足,因此,政策选择上仅仅依靠财政政策和货币政策等总需求政策并不足以使经济走出泥潭,必须通过制度性改革使市场进一步出清,出清过程中涉及到的地方政府债务需要抓紧剥离,让地方政府轻装上阵,提高投资的积极性;涉及到的企业债务要打破隐形担保和刚性兑付,让矛盾暴露出来,彻底矫正金融市场的扭曲行为,最终损失可以由中央、地方、银行共同承担。

经济残局,唯破可立!

信用风险:“纸”终将包不住“火”

从近期的二重集团及其子公司二重重装的破产重整事件来看,相关部门仍极力维持债券市场的刚性兑付,这里面有就业以及社会稳定的考量,也有刚性兑付打破后企业融资成本提高的担忧。对此我们理解但并不赞成,大量僵尸企业的存在使得工人的工资无法按时发放,此种就业不仅不利于社会稳定,反而是社会不稳定的潜在风险。

打破债券刚性兑付后企业融资成本一定会提高?我们并不这么认为,首先反过来考虑,维持债券刚兑企业融资成本也不一定降低,因为在企业还款能力一定的情况下,若维持债券刚兑则银行信贷等非公开债务违约的风险就大为增加,在这种情况下,银行必然会要求债务人提高贷款利率,企业的其他融资成本提高,因此平均而言企业的融资并不一定降低。其次,打破刚兑后,债券市场的收益率将出现分化,优质企业的融资成本将进一步降低,僵尸企业的融资成本会大幅提高,整体而言企业融资成本未必上升,但市场出清力度将进一步加快,对于优化资源配置以及促进经济企稳具有重要意义。

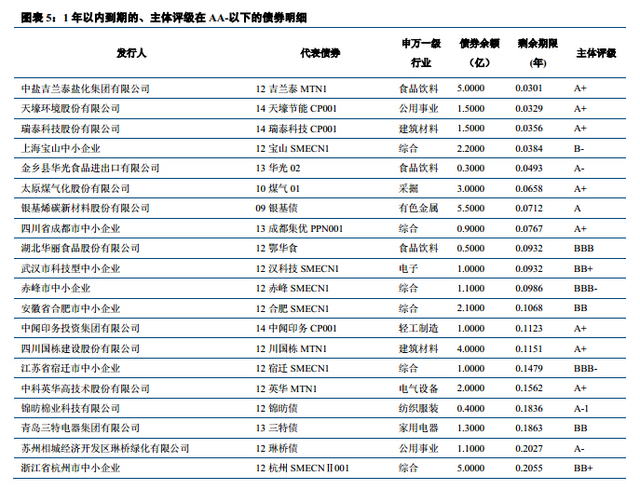

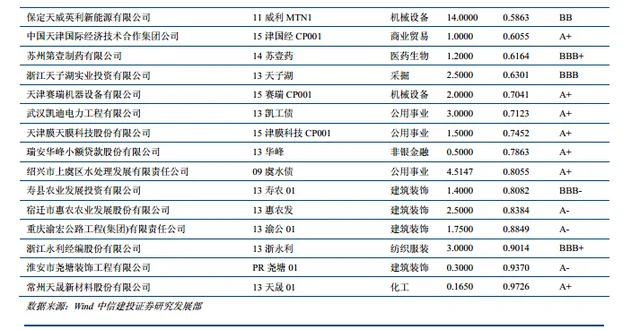

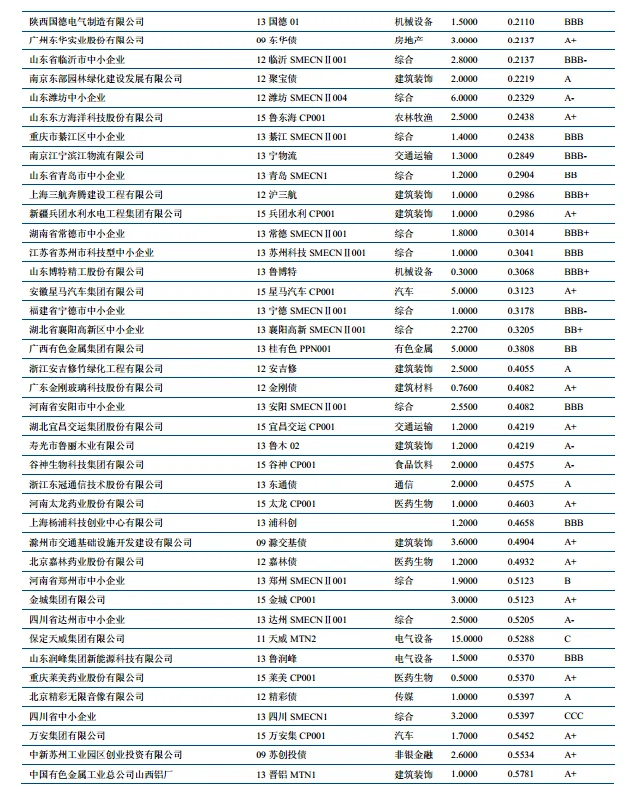

至于我们对信用风险的看法,之前多次指出,经济下滑的过程也是信用风险集聚的过程,前期积累的很多风险暴露的可能性很大。尽管市场对于二重集团、天威等都有心理预期,且从近期市场走势来看,市场反应并不强烈,但后续违约事件陆续暴露相信还是会对市场有实质性的冲击。截止到目前,1年以内到期的、主体评级在 AA-以下的债券有75只,未来信用风险事件对债券市场的冲击将不容小觑!“纸”终将包不住“火”,建议投资者对低评级信用债保持谨慎!

{kind=link}