我们在2015年8月23日曾发布报告《资本过剩的年代!认识本轮周期的三个问题》,指出在本轮周期中无论是中国还是全球都面临着增长疲弱而资本过剩的问题,因而衍生出一些金融市场的风险和新特征。

现在,资本过剩的问题依然存在。同时今年以来又演化出一些新现象,负利率引发金融体系的系统性风险、贫富差距扩大引发社会矛盾、极左(右)翼领导人在所谓民主国家中获得越来越多的重视、美联储在经济数据不佳的情况下执意收紧货币政策、国际资本时不时炒作“新兴市场货币崩溃论”,全球在过去一段时间内出现的这些看似不相干的现象,实际上都源自于同一个根源。我们希望通过本文,对这一逻辑进行梳理。

摘要:

1)2008年之后货币过剩+实体经济疲软;

2)货币超发的一阶影响:炒泡沫,导致贫富差距扩大;

3)货币超发的二阶影响:负利率,其本质是货币危机;

4)“特朗普现象”本质上是对直升机撒钱+自由市场导致贫富差距扩大的否定;

5)如何理解近期联储政策的转鹰:贫富差距;

6)货币政策的两难使得汇率均衡难寻。

(编者注:原文将美国共和党总统参选人Donald Trump称呼为“特朗姆普”,转载文改为官方媒体用的人名“特朗普”)

2008年之后货币过剩+实体经济疲软

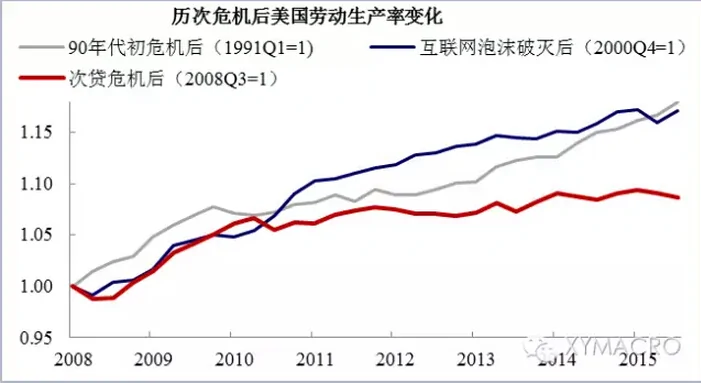

2008年金融危机后从发达国家开始蔓延的货币超发并没有刺激出新的经济增长点,发达、新兴两大阵营中的两个领头羊(美国、中国)的生产率增长均非常缓慢,美国劳动生产率复苏弱于以往任何一次危机后的复苏,而中国全要素生产率增速已降至1998年以来的低点。而且市场逐渐地认识到全球增长动力匮乏可能是一种新常态,尤其是在美国页岩气以及“制造业复兴”的故事破灭之后。这使得货币过剩的问题日益严重。

货币超发的一阶影响:炒泡沫,贫富差距扩大

货币宽松+增长疲弱使得估值成为主要驱动力,泡沫此起彼伏。实体经济增长偏弱导致企业盈利并没有出现实质性的提升,然而大量流动性需要载体,这使得金融资产市场吸纳了大量资金,且估值成为资产的主要驱动力。

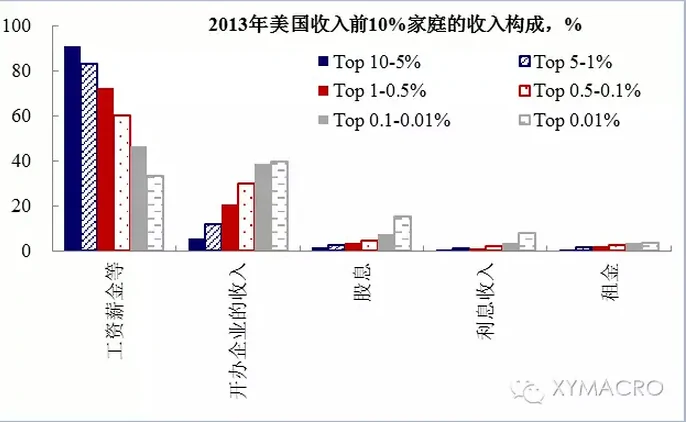

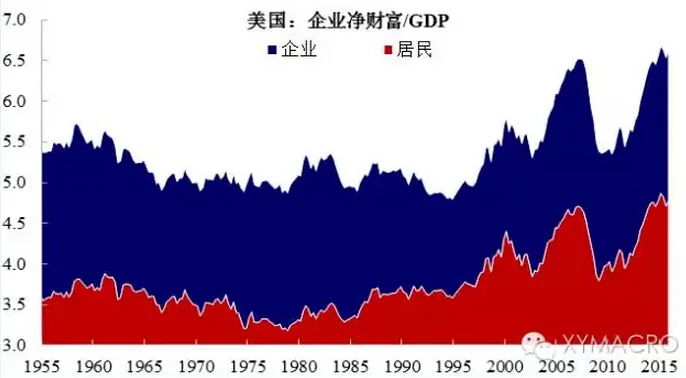

炒泡沫实际上只是进一步加剧了贫富差距。炒泡沫的结果是,金融市场的波动性上升,同时推升了全球金融资产的估值。金融资产跑得比实体经济快的一个结果就是导致贫富差距的扩大。居民的财富积累可以分为劳动报酬以及资产增值。对于穷人而言,其财富的积累中最重要的来源是劳动报酬,而富人而言,最重要的来源显然是资产增值。而在本轮复苏中,劳动报酬增长显然明显弱于金融资产价格的增长。换句话说,由于穷人“没有上车的本钱”,所以在这一轮轮的放水中无法受益,而富人的资产大幅增值,相对地穷人就变得更穷了。

货币超发的二阶影响:负利率——其本质是货币危机

QE的本质:金融机构补贴其他部门。发达经济体一轮轮货币宽松的本质实际上是压低实体经济的负债成本试图刺激其融资需求,而对于金融机构而言也就是压低其资产端的收益率。因而,QE的本质实际上就是用金融机构来补贴其他部门,其结果是导致全球金融机构利润空间被压至历史低位,同时资产出现连续3年的萎缩。

负利率则更进一步使得金融机构失去存在价值,其本质是货币危机。在QE的“药力”看上去不够之后,负利率成为部分央行的货币政策选项之一。然而,负利率本身就存在悖论:

央行从货币宽松走到负利率本身就意味着融资需求已降至冰点,因而金融机构无法增加贷款端的配置来弥补负利率的损失。所以当金融机构面临资产端中一种资产(在央行存款)的“罚息”,这实际上已经剥夺了银行做负债资产收益错配的功能。

更进一步,如果银行为了增加贷款的配置将其贷款端收益降为负,这时银行如果要维持运转,其在负债端的收益率也会降至负值,也就是说居民所面对的名义利率为负。此时,居民就没有必要将钱存在银行,银行没有资金向企业放贷。金融机构也失去了存在的价值。

换句话说,现代金融体系的一个重要作用是投融资。而金融危机以来一轮轮的宽松使得资金泛滥而使得根本不需要互相借贷,负利率更是将问题推到极致——即信用溢价为负,此时这种货币已经不具备信用的功能。

直升机撒钱、自由市场与“特朗普现象”

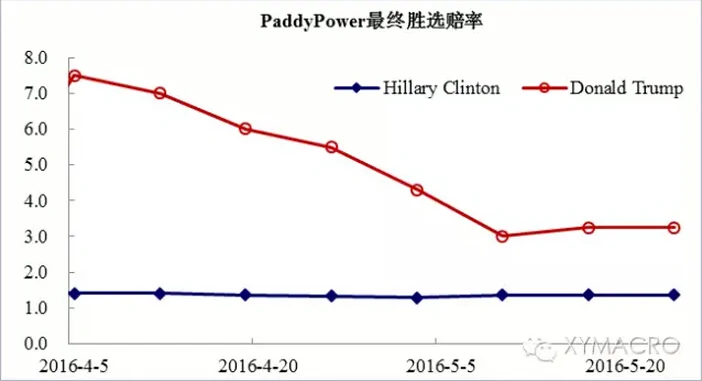

今年以来,一个引发热议的现象是特朗普从一个“政治小丑”一路过关斩将,支持率不断上升,成为希拉里最主要的竞争者。然而,如果理解前面我们所阐述的过去几年货币超常规宽松所带来的一系列副作用,那么特朗普的支持率不断上升就不难理解。按照马克思的理论,在全球劳动生产率增长缓慢的背景下,流动性泛滥叠加自由市场必然导致贫富差距扩大。差别只是在于马克思认为原因在于机器(资本)替代了人力而压低了劳动力报酬的比重,而现实中是金融市场起到了“剥削”底层劳动人民的作用。从这个角度来看,全球都开始涌现各种民粹主义,而特朗普通过极力主张“政治反腐”也赢得了美国底层人民的拥护就不难理解。

联储收紧背后的难言之隐:贫富差距扩大

近期联储态度急转,但显然不是因为基本面的原因。近期,无论是美联储官员的发言还是4月联储会议纪要的公布都指向,美联储正努力扭转市场过低的加息预期。尽管近期美国基本面的数据有所改善,但我们认为基本面可能并不是联储态度急转的原因。近期基本面的改善来自于:1)能源行业投资拖累下降;2)2015年的美元升值导致的净出口拖累因为年初以来的美元贬值而下降。但反过来,美国经济仍然没有增量,仅仅是拖累下降意味着其改善没有持续性。我们在2016年的海外年报《最安全的地方,或许最危险》中阐述过,中长期来看美国增速有顶,而且相比以往的紧缩周期,本轮紧缩将对美国经济产生更大的负面影响,这一逻辑基础仍然没有打破。所以,如果仅仅从基本面的角度来看,美联储仍然应该缓慢的加息。

联储收紧的背后可能是贫富差距扩大带来的政治压力。事实上,货币宽松导致贫富差距扩大也并非新理论,但近期美国大选的问题使得这一问题的关注度迅速升温,而因此使得美联储遭受到更大的政治压力。美联储态度急转前有两个信号:一是奥巴马与耶伦秘密召开了一个会议,会后的声明指出两者讨论了关于贫富差距的问题,这是一个不寻常的信号;二是共和党候选人克鲁兹在州选中落败后宣布退选,这使得特朗普获选概率和关注度进一步上升。所以,我们倾向于认为,政治压力而非基本面可能是导致联储近期态度急转的原因。

对货币政策及汇率的影响

美联储的态度转变是短期还是长期,使得其对汇率的影响进一步复杂化。很显然,金融危机以来,经济一旦不好就要放水的这种思维定式正在发生变化。但是联储也不可能一味的走上紧缩的道路,当前资产价格的估值处于高位将会是联储收紧过程中的障碍。联储的两难导致对汇率的影响变得更加复杂。近期美联储的态度转变存在两种可能性:一是因为大选临近避免特朗普就货币宽松的副作用“大做文章”而出现的短期调整,那么在美国大选之后联储的政策可能又再度回到宽松(基本面驱动);二是美联储态度的转变是政治压力下长期思路的变化,那么联储收紧可能会比我们在年报预期中的快,也会快于基本面。

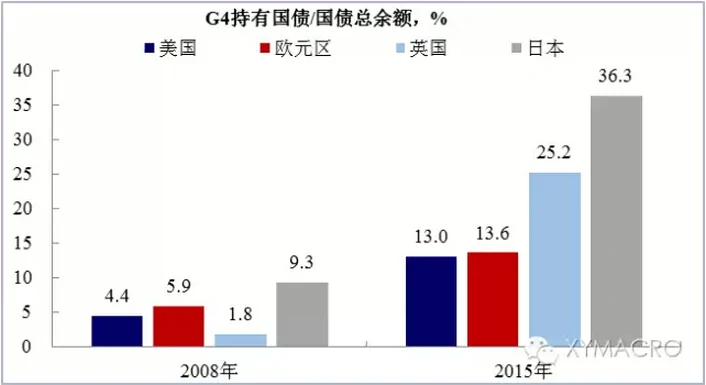

再考虑到欧洲、日本的货币政策思路似乎也在发生变化,情况变得更加复杂。近期除了美国以外,欧洲、日本央行对于货币政策的措辞也在发生明显的变化,其压力来自于:1)QE的空间已非常有限,尤其是日本,其持有的国债已占到市场的接近40%;2)负利率的作用有限,且对金融机构的副作用日益明显,市场对负利率的反映也与央行的初衷背道而驰(日本央行负利率后日元加速升值)。这意味着欧洲、日本的货币政策可能也不会再继续宽松,这使得汇率可能难以形成趋势。而各国货币政策之间的关系,由“你松我紧”变成“谁更紧一点”,这使得汇率的均衡更加难以找到。

{kind=link}