英国公投脱欧了,51.9%对48.1%的得票比,明显偏离了之前的民调预期,民粹主义高涨下的直接民主活动,在英国这个拥有悠久代议民主传统的国家里,放出了一只黑天鹅。全球市场似乎进入了不可知区域,历史上确实找不到任何可比的事件样本;资金避险情绪高涨的同时,欧盟似乎也将变成“天鹅湖”。但是,在这篇文章里,笔者先不聊市场,也不聊经济影响。一叶知秋,本文从全球化的长周期角度分析英国脱欧的原因。内容有点多,一篇可能还讲不完,慢慢道来。

全球化3.0和英国的定位

从大航海时代的全球化1.0(三角贸易+丝绸之路),到英国主导的全球化2.0(帝国殖民体系),再到美国主导的全球化3.0(美式全球化),全球化规则的主导者可以获得更多的全球化红利,但维持这些规则也需要相应的实力。全球化体系的更迭可以看作强国相对实力变化导致的历时较长的制度周期变迁的结果。

虽然最初源于欧洲煤钢共同体,但欧洲共同市场和欧盟的发展主要得益于美国主导全球化3.0的蓬勃发展。在全球化3.0(1950~2007)中,国际贸易的“比较优势”概念有了新的发展。一方面,宏观上,由于加入国际竞争的经济体的发展水平很不一致,资源禀赋和劳动力成本的差异成了构成相对或者绝对比较优势的最大要素,也构造了各经济体的“区位优势”。第三次技术革命的影响下,信息和技术的优势能获得更高的利润,但他们容易复制和传播,他们的进步更使得企业有可能将制造商品的各个环节分解开来,分布到全世界,形成产品内分工,从生产要素而不是成品上寻求相对优势。全球化中各类要素的流动更为复杂,跨越国境的不只是商品,而且是商品的生产流程。另一方面,微观上,经济主体的趋利动机促进了全球化的发展,区位优势为微观企业提供了进行全球性套利的空间,凭借所有权优势和内部化优势,跨国公司逐渐成为全球范围内套利活动的主角,这在客观上又推动了经济全球化的发展。而欧洲共同市场建立正是基于商品、资本和人员自由流动发挥了各成员的“区位优势”。

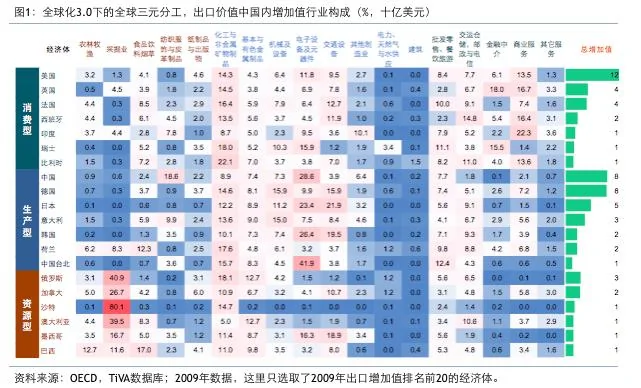

二战结束以后,得益于稳定的国际政治和货币环境,欧洲一体化起步,东亚模式崛起,殖民地纷纷独立,各国都在各自的路径上基本按照西方的模板来打造现代性。稳定的石油价格正符合欧美日的利益,而实现了主权独立的殖民地们也继续廉价地输出自己的资源来换取国家发展的初始资本。以“区位优势”为基础,在各国选取的发展路径和美苏冷战的布局的影响下,特别是在布雷顿森林体系构筑的国际货币环境下,新一代全球大分工的格局逐渐固定下来:消费国、生产国和资源国这三个大集团的雏形也基本成型了。如图1所示,处于国际分工不同环节的经济体,其外贸增加值的主要贡献行业是不同的。

简而言之,美国打造的全球化模式在一段相对和平的时期内,创造了一个包容性高,并自我强化的体系,更多的参与者和更细的国际分工提高了效率,也使得技术进步外溢更明显,而信用货币体系造成的资本交错使得要素流动更便捷,其中包括加入欧洲共同市场所必要的商品、资本和人员自由流动。实体如面,货币如水,而技术就像酵母,全球化3.0把他们糅合在一起,迅速地推动了全球增长和人类福祉的增进。英国在全球化3.0中作为消费型国家而受益,其服务业确实直接受益于活跃的国际贸易和资本流动,2009年英国通过金融中介和商业服务实现的增加值占比高达34.7%,位居G20第一。

但是,美式全球化最大的问题是其中心+外围的国际货币体系安排,这也是其崩溃的重要原因。二战结束后布雷顿森林体系是对金本位的第二次复辟,但该体系的“特里芬两难”矛盾在资本主义“黄金时代”的大扩张下加速激化,最终还是崩溃了。其后全球经济进入了美元纪年的纸本位时代,美元由黄金的影子变成货币的货币,成为了国际货币体系的核心。这既是冷战背景下资本主义阵营的无奈选择,又是布雷顿森林体系的遗产,也是缘于国际制度的一种历史惰性——大家只有选美元,并且已经选择了美元,而且美元似乎还不错。

信用货币体系下,美国成为了全球货币政策的实际制定者,货币不再中性,美国不再收缩,美元霸权的全新模式开始驱动全球经济,整个世界都开始为绿纸片疯狂。美国的货币,中国和印度的劳动力,日本和西欧的技术,中东和俄罗斯的石油,全球的市场;各主体入局的时间虽然各不相同,但美国在这套模式中通过铸币权和技术领先的优势,始终居于食物链的顶端,并引领了“盎格鲁—萨克逊”经济体们的集体狂欢。

1973年后的这个所谓的第二代布雷顿森林体系并不是一个静态的国际货币安排,而是一个动态的体系,日元、马克、法郎、英镑,以及后来的欧元,都成为体系的次中心之一。虽然美元是核心,但国际货币体系实际上是一个中心加外围的安排。为全球化大生产提供流动性是中心国家的宿命,而占主导地位的国家发行交易和储备货币则是这套安排的结构性缺陷,美式全球化下三元世界的资金与贸易循环加剧了这种波动和失衡,欧洲与东亚等区域的崛起使得这些矛盾激化。英镑在国际货币体系中的地位虽远不如前,屈居美元和欧元之后,但毕竟是国际货币,这至少为英国央行争取了通过QE在全球扩表的能力。

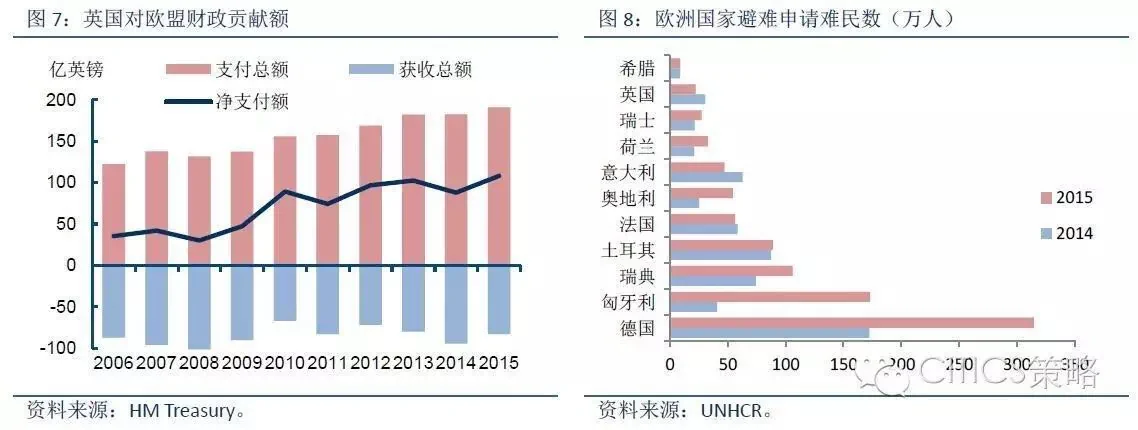

对于英国来说,一方面其消费国的定位使得其经常账户逆差成为常态,另一方面在欧盟的财政负担也使得其财政整固难度越来越高(图3,图7)。英国在全球化3.0中的分工和具体数据表现很像一个mini版的美国,问题是,英国毕竟不是美国。

全球化停滞期下的英国

全球化3.0种美元本位导致的结构问题可以归纳为美式全球化下的实体经济的“生产——消费”循环和金融领域的“危机——储蓄”循环。国际商品贸易流沿着资源国→生产国→消费国的方向流动,而国际货币则从中心向外围流动,并形成后者大量的国际储备,资金在离岸市场的积聚并向发达经济体回流导致了金融市场的流动性过剩,增强了市场脆弱性,使危机成为常态。如果说“生产——消费”循环反映的是实体经济全球化下的失衡,那么“储备——危机”循环反映的更多是金融一体化下的失衡,且两者互为因果,不断加强;这就是美式全球化的主要结构矛盾。在金融创新的强化下,这种失衡以2008年全球金融危机的方式爆发出来,全球化也陷入了停滞期。

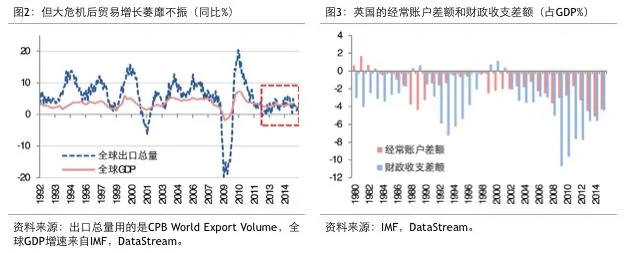

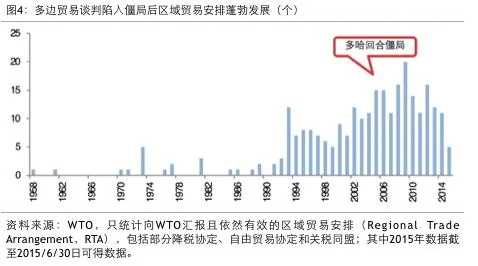

全球化停滞不前,其直接表象是贸易增长无法如过去几轮周期一样,成为全球复苏的发动机,如图2所示,大危机过后全球贸易增速长期萎靡不振。其背后原因有三,一是页岩气革命使得美国从之前最大的能源净进口国逐步走向能源独立,其需求内卷化弱化了贸易复苏的动力。二是WTO多哈回合谈判长期陷入僵局,多边贸易的制度红利逐步消失,双边和区域贸易协定虽然蓬勃发展,但促进作用毕竟有限(如图4所示)。三是危机后与民粹主义共同抬头的贸易保护主义对全球贸易恢复也有不利影响。

在全球化3.0中,英国主要受益于全球资本流动对其金融服务业的拉动,以及在欧洲共同市场中享受到的要素自由流动红利。全球危机过后,虽然根据IMF统计的跨境资本流动规模显著降低,但发达经济体的QE使得金融市场交易活跃,一定程度上弥补了这个空缺,服务业也成为英国经济增长在危机后唯一稳定的动力。与其形成鲜明对比的是,英国的制造业一直疲弱。

如前所述,在构建欧洲共同市场基础的商品、资本和人员三要素自由流动中:商品给英国带来的红利在逐渐降低,这是全球性因素导致的;而资本带来的正面影响有限;另外,人员自由流动逐步变成了英国的压力。

全球化停滞带来诸多的后遗症,特别是金融危机削弱了美国的力量,导致其战略收缩和调整其投射力量的重点。没有任何一个国家和势力可以做到同时在三线作战,还能获得胜利,所以美国在北约方面保持压力,而从中东撤出,重点重返亚太。而相应的在上一轮全球化中汲取了足够能量,但又与美国意识形态不一致的大国(或者势力)必然会试图弥补美国退却后留下的地缘真空,或者在美国力图增加投射的关键区域中做更为激烈的争夺,其实正是美国的“再平衡”引发了此轮国际秩序的混乱。可以清晰地看到美国的战略支点正在出现乱局,例如中东欧(俄罗斯激进)、大中东(ISIS)等,这就是全球化3.0下的断裂地带。

欧盟接收的来自叙利亚等地的难民流就是这些全球化断裂带的间接产物,流入欧洲的难民给相应国家带来了经济、社会甚至政治上的负担。英国虽然接受难民数量相对较少,但面对汹涌的欧盟难民潮,英国显然不想卷入其中(图8)。另外,2015年英国净移民人数增至33.3万,其中来自欧盟国家的移民人数为18.4万,创最高纪录。难民的潜在压力和移民的累积压力,使得民粹主义在英国迅速蔓延。

没有永远的盟友,只有永远的利益,对英国而言,留欧的红利在边际减弱,而边际成本却在增加,发展下去,脱欧本来就是时间问题。这样看来,在全球化从3.0阶段向4.0阶段切换的停滞期中,英国脱欧是必然事件,如果停滞期过长,则很有可能不是孤立事件,因为英国所面临的选择,也是很多欧盟其它经济体在考虑的,只不过相比英国,他们离临界点更远而已。从这个角度理解,英国脱欧可能成为全球化大潮的雷曼时刻,或者说是逆全球化的典型样本。

{kind=link}