刚办完离婚手续的夫妻手牵着手去售楼处,更多的人还在离婚登记处排队拿号,还有更多的人排队抢购房子。

这样的故事在这个年代,荒诞而又真实的上演着。他们“幸福”的成为房奴,在北上广深这样的大都市,背负着数百万的房贷,憧憬着更高的房价带来的富足。

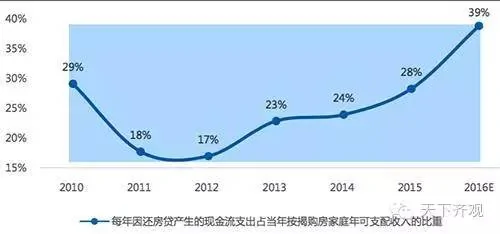

最新数据显示,2011年-2012年,中国居民家庭每年负担的房贷还款金额占家庭可支配收入的20%以下,而到2015年则上升至28%,2016年或将接近40%。也就是说,假设房奴每月的收入是10000元,那么将有4000元用来还房贷。中国房奴的还款负担已超越了次贷危机时期的美国人。

北上深房奴:房贷200万起

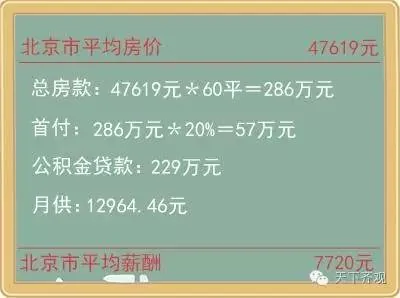

数据显示,深圳、北京和上海的平均房价分别为50842元、47619元和43052元,想要在北京购置一套60平方米的房子,按照平均价计算,至少要花费286万元,扣除20%的首付款57万元,那么仍然需要背负229万元的房贷,即使按照公积金贷款3.25%的贷款利率,按揭20年,仍需承担12964.46元的月供。

而2016年7月,根据招聘网站统计数据显示,北京平均薪酬仅为7720元。

然而,在北京四环之内单价5万/平方米的房子都很难寻觅了。若想位置好一点,房间大一点,岂是200万的贷款能满足的?

房贷飙升后,购房杠杆也随之攀升,中国人的还款负担率与日俱增,一听到还贷,房奴就心痛到无法呼吸了。

中国还贷压力已超经济危机时期的美、日

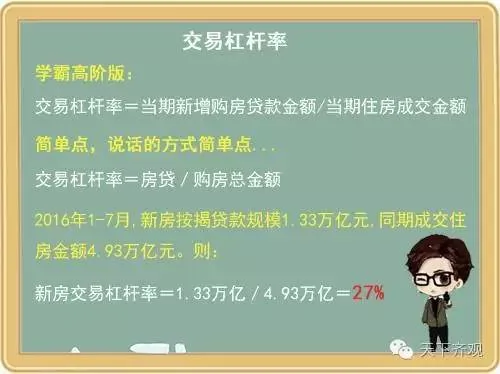

备受关注的中国购房杠杆率有多高?还款负担到底有多重?回答这两个问题,需要用到交易杠杆率和还款负担率两个指标。(听上去有些晕菜,下面小编就说人话)

1.交易杠杆率

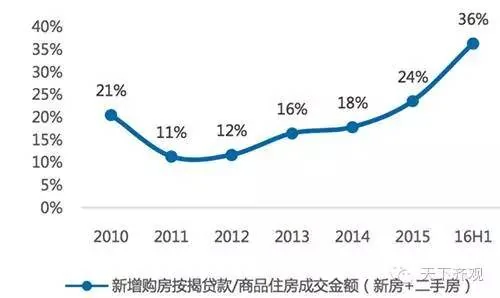

交易杠杆率可用来衡量中国购房贷款的增长空间。根据统计局、央行及广发证券研报数据,中国新房交易杠杆率为27%,中国上半年住房(新房+二手房)交易杠杆率为36%,从历史上来看,中国新房交易杠杆率在2009年达到高点,连续两年回落后重新缓步上升,到今年出现明显的跳升。

中国历年住房交易杠杆率(来源:广发证券研报)

与美国和日本相对比来看,美国是一个购房首付比例相当低的国家,交易杠杆率要比中国高出很多,次贷危机前,基本维持在80%-90%,到2007年升至100%,即所谓的“零首付”购房,次贷危机后迅速回落,2010年至今维持在65%左右。

而日本住房交易杠杆率在1974年约37%,在1987年最高峰也达到100%,资产泡沫破裂后的五年之间回落到45%左右的水平。

对比可见,中国的交易杠杆率虽然低于泡沫时期的美日,但连年攀升的态势仍值得警惕。

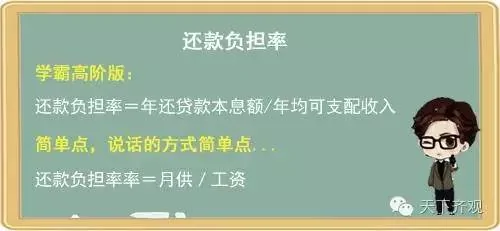

2.还款负担率

还款负担率可用来衡量中国居民偿还房贷的压力。根据广发证券研报数据,2011年-2012年,中国居民家庭每年负担的房贷还款金额占家庭可支配收入的20%以下,到2015年则上升至28%,2016年或将接近40%。也就是说,假设房奴每月的收入是10000元,那么将有4000元用来还房贷。

中国历年居民还款负担率(来源:广发证券研报)

同样与美、日两国比较。美国在次贷危机时期,还款负担率最高达32%,2015年,还款负担率为27%左右。而日本在资产泡沫时期,还款负担率最高达到45%,资产泡沫破裂后,才逐步回到20%左右的水平。

对比可见,中国目前高达40%还款负担率,已超越次贷危机时期的美国,已接近资产泡沫时期的日本,可见,中国人的负债程度之深,还款压力之大。

房贷缘何激增?

1.货币超发

中国货币缺口(M2增速与GDP名义增速之差)在12年由负转正,并不断扩大,这意味着货币供给远高于实体经济对货币的需求。过剩的货币涌入金融资产中,债市、股市相继迎来牛市。2015年股市大跌后,买房成了投资者心中最简单直接的资产配置方式。房地产也被中国人当作保值增值的优质资产标的,过去20年的经验似乎也印证了这一观点。

2.房奴为国接盘

数据显示,2015年年底地方政府债务余额16万亿元,2016年前8个月,地方政府债券发行4.8万亿,发行规模超去年全年。

经济形势的下滑必然会传导至金融系统,而金融系统最大的危机之一就是地方债务。如何能避免危机爆发?其实,大部分省会直辖市都是是靠卖地偿债。

于是,货币放水、降首付、降交易税费、低利率等多种利好条件涌现,购房杠杆提升、门槛降低,各地掀起又一轮买房潮,房价大涨、地王频现,土地价格自然水涨船高。

在这个循环里,房奴肩挑大任。

3.银行更爱贷款给房奴

当前经济下行,去产能、去库存、去杠杆、降成本、补短板成为了经济发展的主要任务,矛头都集中在了采矿业、煤炭钢铁业及建筑业为代表的第二产业,占产业机构比重43%的第二产业发展势头向下,对未来经济前景预期悲观,不肯再加大杠杆申请贷款。

银行等金融部门不敢也不想对某些企业继续放杠杆。但是对于个人房贷则不同,由于在中国有企业破产制度而无个人破产制度,再加上有三成首付的安全垫,所以对于银行而言,个人贷款自然是比企业贷款要来的优质,也更倾向于向个人发放房贷。

北上深卖掉可以买半个美国?

根据测算,把北上深卖掉以后足以买下半个美国,把整个日本买下来也不是问题。如果货币一直超发,一国房价永远暴涨,理论上最终可以买下全世界!这样想想,好像很快就可以拥有全世界,几百万的房贷又算得了什么?

但,这显然是荒谬的。

货币超发导致房价暴涨会有两种结果:

一种是80年代末的日本,货币超发,经济增速却在放缓,由于日本央行的干预,日元还是升值的,结果是日本房地产资产被严重高估。迫于通胀和贬值压力,日本央行大幅提高利率、紧缩货币供给,稳定了汇率,却最终导致股市和楼市崩盘。

另一种是2008年前的俄罗斯,同样是货币超发,资产价值被高估,俄罗斯为稳定楼市,选择让汇率贬值,货币购买力大幅受损。

结语:从居民家庭的贷款负担来看,按照目前的收入、利率、房价的水平测算,中国居民家庭的还款负担压力已经较重,房贷高增不可持续,要警惕地产泡沫!当牛市的时候大家都是忽视风险的,一旦趋势逆转,风险敞口就暴露无疑了。

投资者在狂背债的同时,还是要谨慎评估自己的偿还能力。

地价和房价在特定情况下互为因果关系。特别是处在当前历史罕见低利率环境下的“资产荒”时期,房地产开发企业疯狂竞拍土地导致“地王”项目屡屡挑战眼球,而资本市场房地产上市公司股票被疯抢,一定程度反映出金融市场加配住宅不动产的逻辑。

那么,这样的后果有多严重呢?看看日本就知道了。

日本作为房地产崩盘的典型例子,自上世纪90年代资产泡沫破灭后,出现长达10年的经济低迷与通缩;2008年金融危机后,日本经济再次陷入困境,任凭质化及量化宽松政策与负利率都未能将其拉出泥沼。

实际上,日本经济从兴盛到衰败的过程总结为:经济高速发展-市场乐观预期-资产价格上升-消费投资增加,伴随投机性加大-泡沫产生,持续膨胀-日本政府连续采取紧缩政策-市场悲观预期-泡沫破灭-资产价格下降-消费投资下降-跌入“流动性陷阱”。

分析日本陷入流动性陷阱可以发现,房地产投资过热催生泡沫以及人口红利进入拐点是两大重要因素。这也是中国当下面临的困境。

{kind=link}