2008年美国次级按揭贷款问题爆发印发了全球金融危机,现在一场由次级汽车贷款为导火索的“消费信贷”危机已经成型。

近年来,汽车行业为了提高销售积极的鼓动人们申请它们无法承受的汽车贷款。特别是向次级信贷的消费者提供的汽车贷款占市场份额越来越大。不幸的是,当向一些不应该得到贷款的人发放贷款时,这些贷款最终就会变成坏账,而现在的情况正是这样。同时,汽车制造商和经销商已经开始恐慌,新车销量下降,二手车的价格也已经开始下滑。

2009年金融危机时,通用汽车向美国政府申请破产保护,美国政府被迫施以数百亿美元救助,这成为美国制造业历史上最大破产案。

现在有12个迹象显示美国汽车业正驶向危机:

1、三月份,美国八家最大的汽车制造商中有七家未达到预测的销售额。

2、总体而言,尽管汽车制造商用于消费者激励措施的支出创历史新高,但是年初至今,美国汽车销售情况被描述为一场“灾难”。

3、经销商现在的库存是自上一次金融危机以来的最高水平,因为大量未售出的车辆不能带来任何利益,这成为许多经销商主要的财务问题。

4、现在经销商平均74天才能卖出一辆车,这个数字也是自上一次金融危机以来的最高值。

5、福特预计不仅今年的销售额会下滑,连明年的销售额也会下滑。

6、二手车的价格已经大幅下跌。全国汽车经销商协会(NADA)二月份的二手车价格指数比上月下降3.8%。NADA也表示批发价格下跌1.6%。

7、摩根士丹利预测,未来四五年内二手车价格可能会下跌50%。

8、现在,超过一百万的美国人拖欠汽车贷款。这是自上次金融危机以来从未发生过的事情。

9、2017年美国汽车消费贷款资不抵债的情况比以往任何时候都厉害。

10、次级汽车贷款的损失和拖欠率都已飙升至上次金融危机以来的最高水平。

11、此时,汽车放款人已经发放了约2000亿美元的次级汽车贷款。

12、就像上次金融危机中次级抵押贷款的运行一样,次级汽车贷款已经捆绑在一起,作为“证券”出售给投资者。摩根士丹利最近发布的报告说,与更差的“次级贷款”(FICO信用评级低于550)相关的汽车证券所占份额从2010年的5.1%上升到今天的32.5%。它表示,这些债券的违约率在过去五年中大幅上涨。美国汽车贷款债务有近1/4,即超过1.1万亿美元是由次级借款人承担的,并且拖欠率达到了7年以来的最高点。

虽然多数人认为汽车贷款拖欠率不断上升是由于贷款标准下降和“次级贷款”组合的增加,但是瑞银全球宏观策略师马修·米什(Matthew Mish)认为这本质上是美联储政策失败所导致。美联储错误的QE政策和利率政策创造了全球资产泡沫,但是并没有刺激经济和工资的增长。

在他看来,拖欠率上升的根本原因是美国消费者收入不平等和主要来自非银行贷款人造成的贷款条件放宽。简而言之,美联储实施的QE和低利率政策推高了资产价格,但是对刺激经济和工资增长产生的效果却很差。财富创造在金融抑制的环境下自我强化,更多的资金寻找配置机会,对于金融部门来说意味着寻找更多贷款机会,许多非银行金融中介机构很愉快的填补了银行的空白,它们用以低利率来激励借贷,有助于它们维持较低的资本成本,同时降低借款人的融资成本。

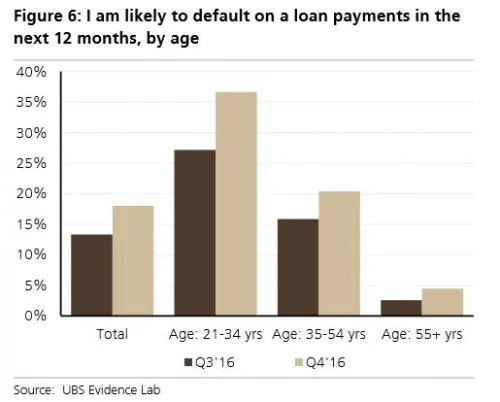

但是,借款人的整体信用质量并没有跟上总体经济的改善。瑞银测算,约有38%的美国消费者没有产生积极的现金流,大约25-30%的美国消费者没有看到改善的财务状况。截至2016年第四季度,有18%的美国消费者表示,他们可能在未来12个月内拖欠一次贷款,而2016年三季度则有13%的消费者这样认为。

这不仅仅是一个理论问题,也许是一个现实问题。在去年四季度中,有37%年龄在21-34岁的消费者表示,他们会在未来12个月内拖欠贷款,而去年三季度这个比例才27%,同时,37%这样的比例也大大超过了其他年龄段。

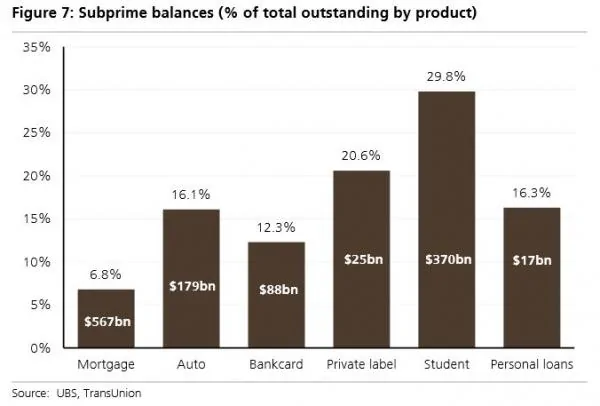

虽然次级汽车贷款并不像2007年住房贷款那样产生“系统性”风险。但是把汽车贷款加上学生贷款和其它类型消费贷款,消息信贷债务余额达到1.3万亿美元。

但是,正如瑞银得出的结论,下一次大规模的次贷危机并不会像上次那样最终以政府救助金融机构结束,因为这次次贷危机的风险是与纳税人挂钩。

然而,现在的债务水平已经从2009年的顶峰下降至近1.9万亿美元。此外,贷款损失的风险主要是由政府负担,而不是银行。

{kind=link}