最新公布的关键经济指标显示,全球再通胀交易的势头似乎正在淡去。

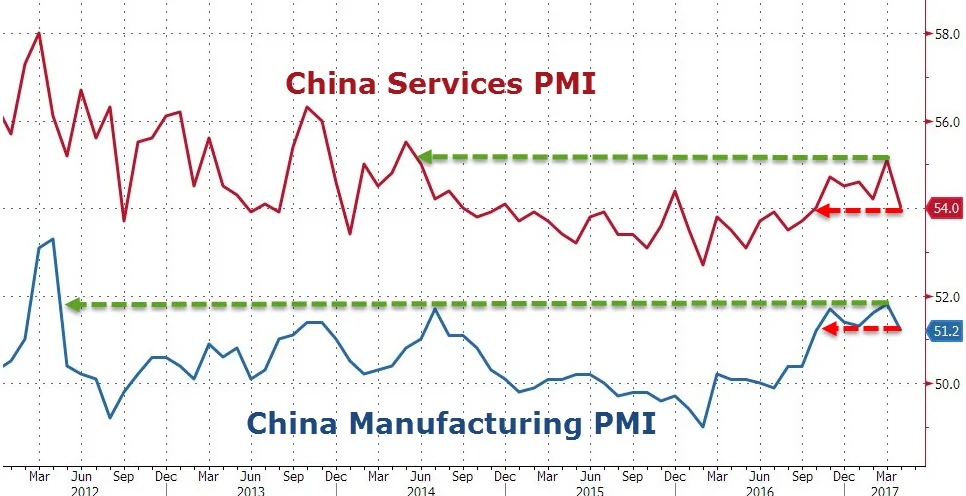

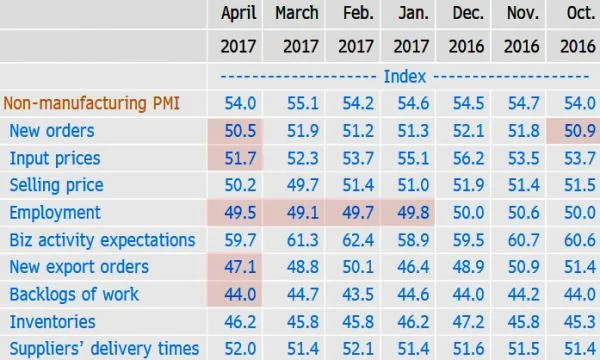

作为再通胀交易重要基础的中国经济持续改善如今在褪色。中国4月官方制造业和非制造业PMI均高位回落,在手订单、新出口订单等分项指数均出现下滑,表明中国的需求回落(如下图)。

无论是制造业还是非制造业,新订单分项指数均急剧放缓至去年10月以来的最低水平:

服务业数据更惨,该行业雇佣连续第4个月收缩:

“作为先行指标的PMI出现回落,预示本轮短期繁荣周期可能已经见顶,警惕经济下行风险。”民生证券宏观固收研究团队如此评论道。

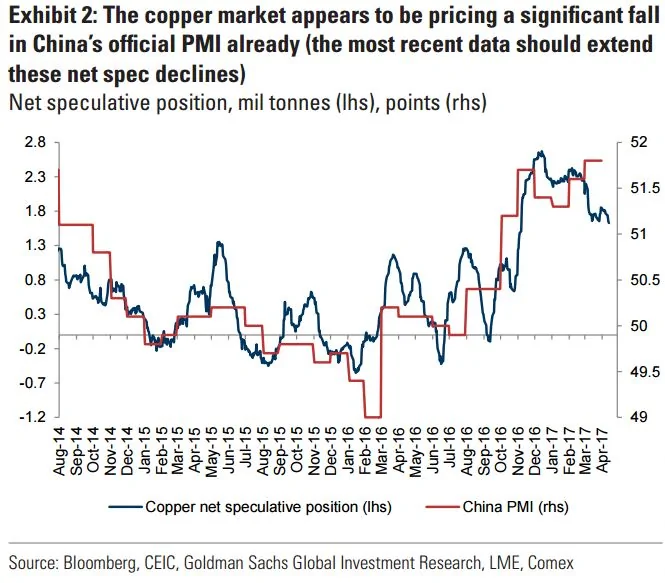

金属价格大幅下挫似乎也印证了这一点。过去短短一个月,铁矿石价格累计跌幅达到30%左右,铜价跌约10%。中国统计局还特别指出,黑色金属冶炼及压延加工业PMI为45.1%,大降6.9%,创下年内低点。

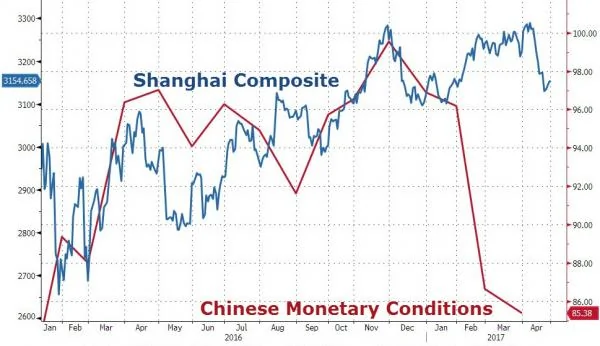

在Max Layton等高盛分析师们看来,中国近期为去杠杆而开展的大规模整治银行表外业务,导致了金融环境快速收紧,继而使得经济“旧引擎”在4月转速变慢。

除了金融之外,另一个中国经济“旧引擎”房地产市场仍处于严格调控之中。

而铜的投机性净多头仓位降低在一定程度上已经给短线经济降温的预期给出了定价,铜价跌破支撑线预示着不久的未来中国经济下行风险较大。

如果曾经被视为坚挺的中国经济开始降温,那么美国和欧元区有没有可能接过再通胀交易的接力棒呢?答案可能是令人失望的。

美国通胀保值债券与常规美国公债之间的收益率之差已经下降,即便是在美国股市位于纪录高位附近时,该利差也接近年内最低水平。该利差是债市衡量投资者通胀预期的风向标。

这是因为市场开始怀疑美国总统特朗普能否兑现税改和大规模基建开支的承诺。

路透社援引分析师的观点称,TIPS损盈平衡通胀率回落、美债收益率下降以及收益率曲线趋平,都是债券市场“特朗普通胀”或者说“再通胀”交易全线降温的征兆。

此前公布的数据也显示,美国PPI在3月出现了7个月来的首次环比下滑,主要是能源价格下降2.9%,给批发价格带来了下行压力。

目前看来,生产和资本开支并没有获得足够的力量,通过强劲的进口来体现出全球经济增长。

交银国际研究部负责人洪灏曾直言,再通胀交易正在快速退潮,“再通胀交易正在逐渐落幕,全球周期性板块将开始跑输大市;大宗商品、债券收益率的上行势能将衰减。”

{kind=link}