在政府忙着引导银行业去杠杆的时候,中国居民部门加杠杆加得不亦乐乎。

中国家庭在过去两年争相购买房地产,刺激房贷规模激增。引人注意的是,最近3、4个月,房贷增长呈现出降温迹象,而消费贷款则出现了爆发式增长。

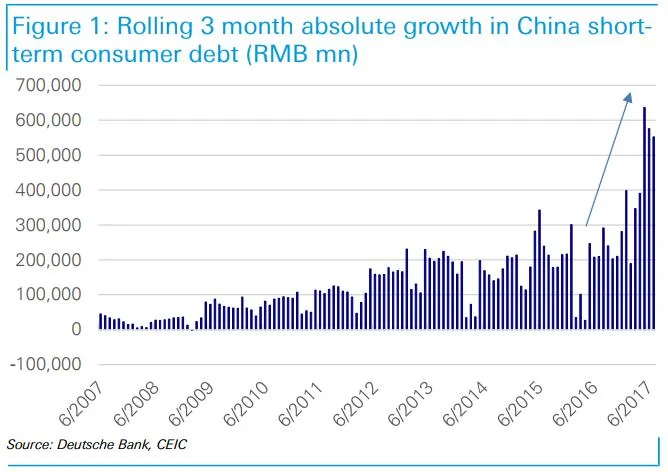

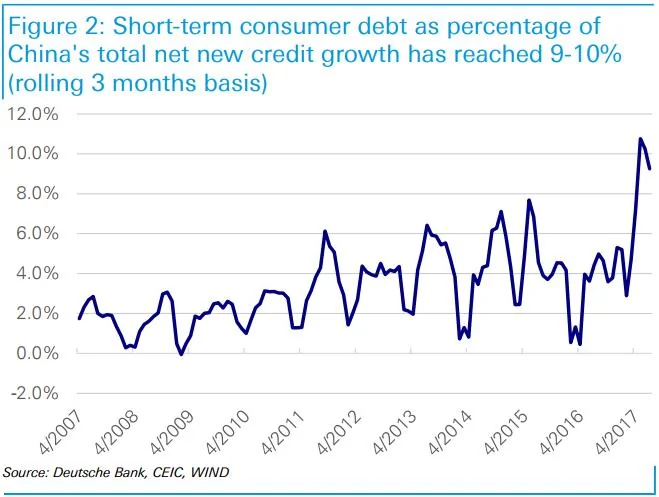

德意志银行发现,时间低于一年期限的中国家庭信贷在二季度加速增长,如今的同比增速高达34%-35%,快于房贷增速,到年底有望加速到40%。这使得所有新贷款拨备增速逼近创纪录的9%-10%。

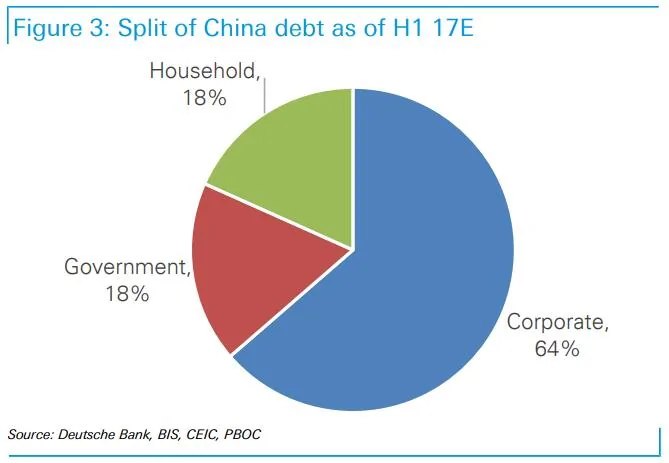

德银依照国际清算银行的数据推算,中国家庭债务大约为37万亿人民币(约合5.5万亿美元),在总债务中的占比约为18%,远低于房贷的55%。

英国《金融时报》也援引中欧国际工商学院金融学教授芮萌的话称,中国家庭债务在过去8年增长了一倍,而且人们普遍认为到今年年底将达到GDP的50%。

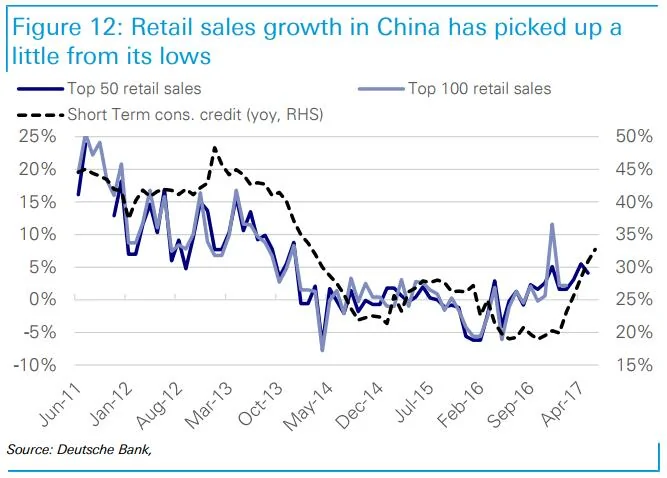

德银相信,在家庭新增债务中,很大一部分是零售消费信贷。与之有所对应的是,中国零售销售已经从低点开始抬头:

去杠杆 OR债务再分配

德意志银行提出了一个独特的观点:与其说中国是在去杠杆,不如说是在进行债务再分配:

实际上,中国企业债务依然在以6%-9%的同比速度增长。若以占GDP的比重来衡量,我们发现,非金融企业债务占比从2016年一季度的169%(迄今全球最高增速)降至165%。现在说这是中国解决企业债务问题的一种胜利还为时尚早。

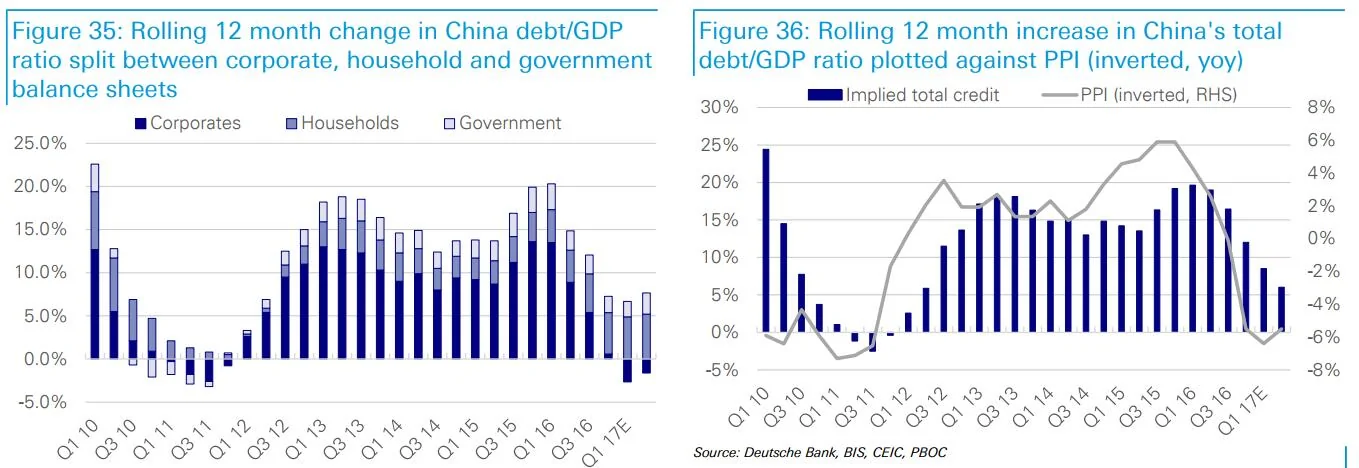

过去十年,中国企业信贷在总新增信贷中的平均占比从大约65%降至如今的45%左右,而家庭和政府债务则在增长:

也就是说,虽然企业杠杆确实在降低,但它的减少比不过家庭和政府杠杆的增加,因此,整体杠杆依然在增加。

德银表示,这更多的是一种"稳定",而不是大幅减少。他们把这种现象称作债务再分配。

是利是弊?

尽管不清楚中国家庭新增的短期贷款流向了什么领域,但德意志银行表示,从历史经验来看,七八成都与信用卡有关。目前,中国消费信贷正以其他经济体中罕见的速度扩增,且将继续快速增长,有望助推短期经济增长。

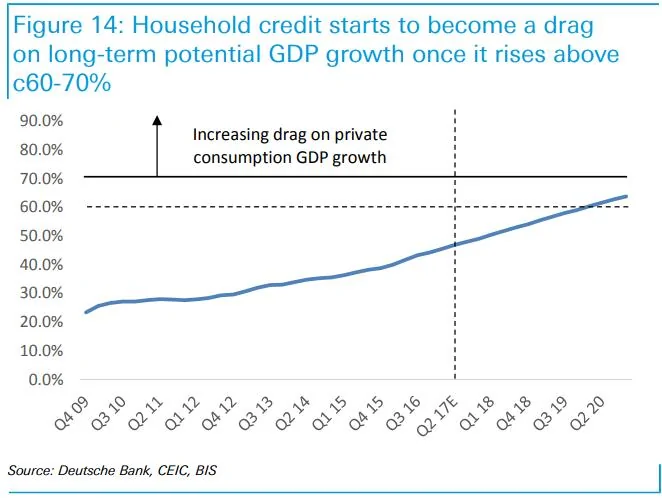

然而,这并非完全是好事。德银还称,一旦中国家庭信贷占比超过60%-70%,就会开始变成长期潜在经济增长的拖累。他们测算,这种情景或许会在2020年左右成为现实:

国际货币基金组织此前警告称,中国正处于“危险”的信贷扩张路径,经济增长的主要成本“是公共和私人债务的进一步大幅增加”。

{kind=link}