中国市场很少会出现连锁反应。中国规模9万亿美元的债市近期大跌,对本次下跌的分析显示,中国的金融体系越来越错综复杂,政府整顿的难度越来越大。

在上周中共“十九大”结束以后,基准10年期中国国债收益率飙升至3.9%,为三年来最高。同时国债期货价格下跌。此次国债价格突然大跌,市场认为原因包括美国加息预期以及普遍的恐慌散布等。

本次下跌行情有一个重要的异常情况值得注意:在国债价格下跌的同时,流动性较低的无抵押企业债价格却几乎没有变动。在利率上升的形势下,这种情况不常见。通常债券投资者脱手流动性较低的债券而持有更容易交易的资产(如国债)。

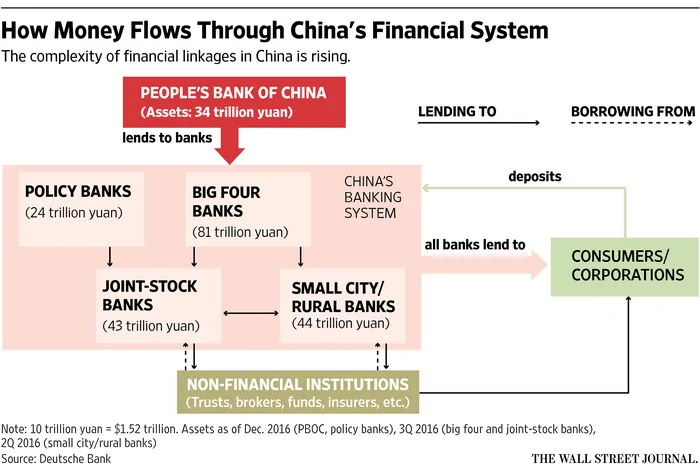

这就是中国国债大跌的实际情况。我们从中国中小型贷款机构的困境开始分析。和绝大多数银行一样,这些机构的融资渠道是吸收客户存款和从批发市场借贷,而在中国,批发市场贷款越来越等同于发行“大额可转让定期存单”(NCD)。

近来中资银行的问题在于,这两种融资来源的成本已经很高:随着中国政府实施去杠杆行动,借款成本已经攀升,同时银行存款增速也不断放缓。

为了平衡这些不断上涨的成本,银行将更多资金投入到信托公司、基金和证券公司等所谓非银行金融机构中。这些机构通过投资债券、股市和大宗商品等各类市场,为投资者提供优厚回报。截至今年9月,中资银行在非银行金融机构的存款已超过4万亿美元,而这些机构正是中国影子银行系统的重要组成部分。

然而,随着流入银行的资金减少,银行能够用来投资的钱也随之减少。这给上述非银行金融机构带来了麻烦。经历了多年屡创高位的资金流入后,这些机构已开始面临资金赎回。Wind资讯(Wind Information)数据显示,银行在非银行业的存款已较6月高点减少2%,相当于撤资900亿美元。不仅如此,由于前文提到的利率升高,非银行金融机构通过加杠杆获得投资回报的成本也增加了。

这就涉及到了债券市场。面对赎回,非银行金融机构需要快速变现。卖出高流动性的政府债券已被证明是最简单的方案。同时这些机构继续持有高收益企业债,这样至少能帮助维持高回报水平。

寻找中国市场线索的投资者因此需要注意批发市场的趋势,尤其是NCD的情况。据荣鼎集团(Rhodium Group)估计,10月份中国NCD发行总额减少逾人民币3,000亿元(合453.9亿美元)。荣鼎集团预计,至少有人民币5万亿元NCD在今年第四季度到期,预示今后银行资金将进一步吃紧。

随着中资银行筹资变难,资产市场可能出现更多波动。投资者应做好准备。

{kind=link}