就近10年数据来看,相比存钱,中国人更爱借钱了,中国家庭存款额近10年内增长1.85倍,家庭贷款额却增长6倍。

注:以下居民负债率数据代表平均水平

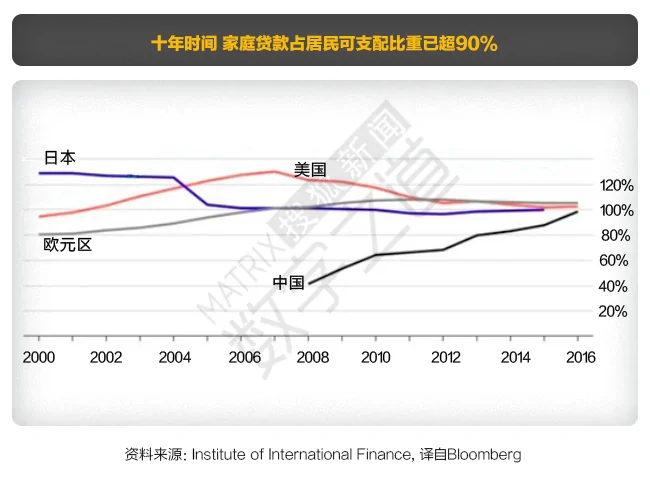

居民超过9成的收入都用来还债了

如果单看家庭贷款占GDP比重,用一些“专家”的话说“还有负债空间”。但如果把GDP换成居民可支配收入,这个数字已超过90%。

家庭贷款占居民可支配收入超过9成,这意味着每个月的工资扣除各种税费到手所得几乎全用来“还债”了。国人为什么会贷这么多钱,借来的钱都花去了哪儿?

走向负债之路你只需要一套房子

美国家庭贷款占GDP比重从20%升至50%以上用了近40年,而中国只用了不到10年。中国家庭的负债之路和楼市飙涨的时间线相吻合,除了少数楼市中的获利者,普通家庭的财务负担从一套房子开始。

中国居民贷款大部分为中长期贷款,中长期贷款又分为消费性和经营性贷款,中长期消费性贷款和公积金贷款的最主要用途是买房!

阿基米德曾说“给我一个支点,我能撬起整个地球”,说的就是“杠杆”的强大作用,近两年“企业去杠杆”、“金融去杠杆”,居民却为买房在“加杠杆”。

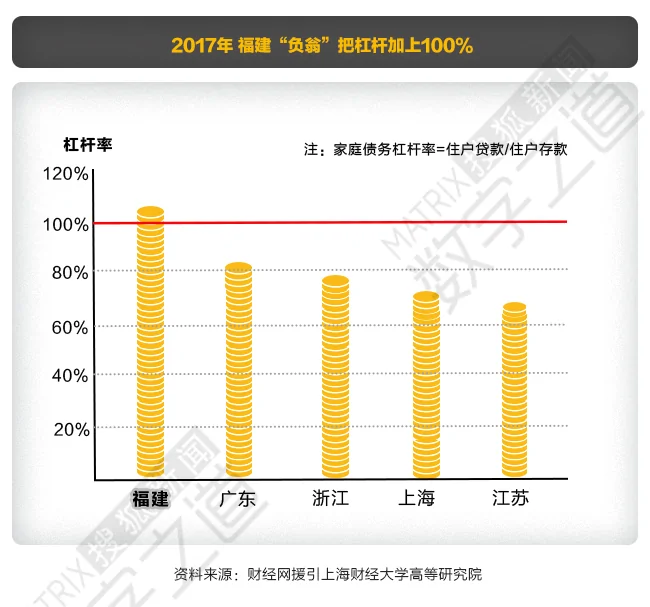

根据财经网援引上海财经大学高等研究院数据:截至2017年8月“居民贷款/居民存款”的家庭杠杆率中,福建、广东、浙江、上海、江苏、重庆、贵州、宁夏、江西、安徽、广西、西藏、北京、云南、新疆、甘肃等16个省市的杠杆率超过50%,福建省杠杆率甚至超过100%,达到105%。

在福建杠杆率排第一的新闻评论中,很多福建人并不诧异。2016年厦门城镇居民人均可支配收入为46254元,每月约3854.5元,但厦门房价在2016年底已达29132元/平方米。以不足5万的年收入撬动远超百万的房子,其中不乏“杠杆”的力量。

高负债买房后消费贷就离你不远了

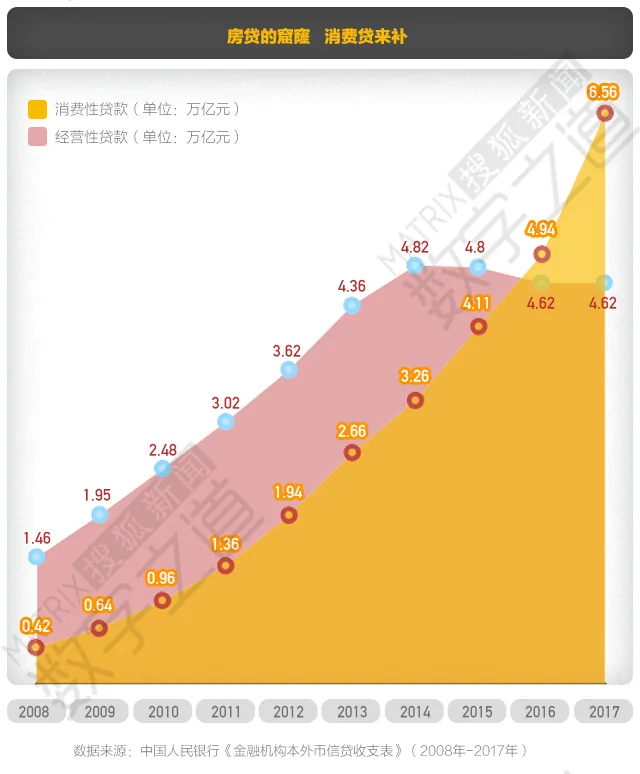

借债买房仅仅是家庭沉重负担的开始,当每月收入的大头去应付“按揭压力”时,其他消费的缺口就需要短期贷款来填补。月薪5万活的像5千,除了西二旗码农还有被贷款压迫的高收入高负债人士。

除了借助信用卡分期、短期消费贷来弥补还房贷后不平衡的开支,居民买房也会“借道”短期消费贷。2016年房贷开始收紧,2017年居民短期消费性贷款呈现爆炸式增长,2017年前10个月短期消费贷与2016年全年相比,增长了32.8%。

隐形的杠杆帮忙“补洞”还有爹妈

上文讨论的仅仅是借银行的钱,在中国,适逢“买房大事”往往全家上阵,父母、亲戚、朋友的借款并没有统计在居民的负债率中。2011年的一项调查,47%的父母会在子女买房时给予支持,6年过去了,在房价更高的今天,这一比例也只会更高。

网友评论:

搜狐网友:

去哪了?你们揣着明白装糊涂啊,利益阶级和穿日本旗服的戏子手里啊。

网友”牛大爷的爷“:

只有一种解释;钱都进了少数人的腰包!不说别的;单单看退休金,最高和最低的相差数十倍,而且钱越多的,花钱的地方越少,福利还好。

网友”爱你到永远“:

这是很严重的问题,一旦失业,连生活保障也没了。因为国家保障太差了。

网友”乂那個誰“:

特么活着就为了一套房子!!悲哀!

”水图腾“:

一个人一辈子能赚多少钱?就算全还债都不够,到时候破洞怎么算?

{kind=link}