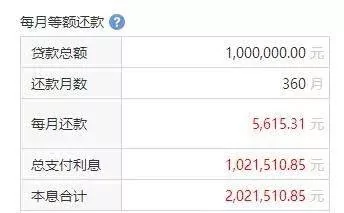

进入2月份开始,广州传来消息,四家国有银行同时发声,首套房利率全部上浮10%,二套房利率上浮15%,要知道去年同期,在广州买房,还执行的是85折贷款利率,也就是说去年您要是买房贷款,一年利率只有4.16%,而现在差不多5.4%了,那么我们来算笔账,如果您贷款100万元,30年,按照去年的利率,您每月还款4866元,总计支付利息75万元。如果要按现在的利率计算,每月还款达到5615元,总计支付利息102万。广州的房价别管降没降,但这利息确实让你又多掏出去27万,每月多还款749元。

贷款100万的尚且如此,贷款200万,300万的呢?现在广州,怎么也得贷款个几百万吧,所以这无形中购房负担就增加了大几十万。但您还别不乐意,就这还不见得能够贷到款,经常让你一等就是几个月,银行个人住房贷款的额度仍然是十分紧张。

其实这种事很多了,北京,上海也早就是1.1倍利率,甚至有的银行首套房也执行了1.2倍利率,也就是说你现在贷款,得付出5.88%的利息,那样每100万,每月还5918,贷款总利息高达113万。就这么高的利率同样是一贷难求,银行莫非疯了不成,怎么就突然对个人住房按揭贷款,态度大变呢?

首先,监管趋紧,以前银行视个人住房按揭贷款是个宝,因为风险低,有抵押。几乎躺着赚钱,所以有求必应。但现在监管趋严,银行资金越来越少。都去补充流动性了,理财也不能随便发了。所以资金管理难免捉襟见肘。

其次,个人贷款很不划算,银行也不乐意放房贷了,之前因为利率低,诱惑少,所以相比之下,个人按揭贷款稳定,收益不错。现在债券利率涨上来了,银行赚钱的手段多了,而且比个人按揭贷款更安全,比如他还不如去买国开债,国开债现在利率是5.1%,这东西没什么风险,而且没有20%的资金占用,比如银行拿100万去买国开债,他只要出这100万,一年就能收到5.1万的收益。而如果这100万拿去放贷款,他得拿出120万,100万借给个人,20万作为风险备付,按照基准利率4.9%计算,相当于他用120万赚到了4.9万,所以实际收益就只有4.08%而已,对他来说很不划算,如果要让他有动力,就得上浮利率,换句话说即使他得把这1.2的倍数加上去,也就是4.9X1.2=5.88%,这样120万一年赚5.88万,收益率只有4.9%还是不如买国开债划算。所以我们才看到,尽管上浮了这么多,银行仍然不积极,那么怎么才能让他积极呢,至少不亏机会成本,那就是国开债的利率乘以1.2倍,也就是5.1%X1.2=6.12%,当银行贷款利率上浮到6.12%以上的时候,他才会积极放款。所以我们看到,住房按揭贷款虽然很少,但之前各种房抵贷放的却很多,因为房抵贷基本利息都过了7%

第三,监管机构的窗口指导,房住不炒的大背景下,收缩银行杠杆,本身就是楼市调控的一个途径,所以上浮利率这种事自然也就顺理成章,但各地对于楼市调控的迫切程度不一样,真心调控的地方,利率会卡的更狠,贷款也会批的更少。而假调控的地方,则睁一只眼闭一只眼,还在积极推动银行释放住房贷款。

大家别小看银行贷款的上浮,这个合同可是跟随你整个还款周期的,也就是说你当初签的8折,那就一直是基准利率的8折,即使现在银行钱这么紧张了,您也还是8折房贷,只要基准利率不变,也就是央行不上调贷款基准利率,您的还款金额不变。如果您现在买房签的1.1倍或者1.2倍,那也是一样,以后不管调控是不是放松,您都得背着这个倍数,过几年没准重回宽松周期,到时候没准又见到8折贷款了,但对不起,跟您没关系,您的贷款还得按照1.1倍或者1.2倍来还。所以回答标题上的问题,现在能不能买房,这个一定要想好,现在就是要通过利率释放一个重要的信号,这时候国家是不希望你买房子的,这时候买房子是很不划算的。如果你只是想投资,你的目的不是买房来住,也不是房子升值,而是让升值的房子变出更多的现金,并且收回来,利率提高在抑制需求,造成流动性下降。也就是说你投资的房子,未来可能空有市值,但是根本无法变现。炒股炒成股东很难受,炒房炒成房东,一样会很悲哀。

但对于2-3年内必须要有房的刚需来说,也就是那种不买房日子就过不下去的人来说,那就完全不一样了,最好还是早买,因为目测未来2-3年还是加息周期,国开债利率还在上升,现在是5.1%,以后不排除涨过6%甚至更高,到时候就看央行加不加息了,如果不加息,你将非常倒霉,银行住房贷款利率得上浮40%,银行才愿意放贷,而如果央行加息那么之前买房的跟着倒霉,折扣不变,基准利率提高,每月还款增加。但通常来说央行加息的速度往往跟不上市场利率上升的速度,所以银行住房贷款利率还将继续上浮。最后的结论就是,这两三年房价降不降不好说,但贷款利率一定会涨。所以如果您必须在这两年内买房,应该早作打算。因为你等不起。所以目的不同,建议完全相反,不要混淆了

{kind=link}