当前楼市处处上演着冰火两重天的格局。

01

首先,从房地产企业的角度来说,大小分化日趋明显!

根据北京商报的整理(暴哥偷点懒,不直接一个个到上市公司的公告里面整理了,这里直接拿来用了):

近期,又有几家房企先后宣布告别房地产行业。3月12日,珠江控股更名为京粮控股,此前该公司已陆续处理掉旗下地产业务;3月9日,中天金融(原中天城投)以246亿元出售旗下地产业务,彻底从房地产转向金融行业。

北京商报给我们整理的信息很明确,目前越来越多的中小房地产企业开始退出房地产业务,要么一退到底,要么转型,多元化。

其实,这个现象不是本次楼市下行的独有现象,几乎每一个轮次的楼市调控中后期,都会有很多中小房地产企业因为资金链压力,负债率过高,盈利欠佳等等原因退出房地产企业。

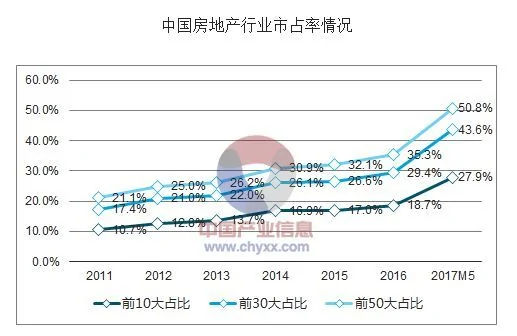

和以往楼市周期不同的是,这一次房地产行业有一个很明显的特征,就是行业的集中度迅速上行,上行的速度可以说是房地产行业多年来少有的。

图片来源,中国产业信息

通过上市公司的业绩我们也能够知道,在中小房企加速退出房地产行业的时候,像万科,恒大,融创这种一线房企,泰禾等二三线房企,业绩那是突飞猛进,销售金额连续大幅度上涨。

02

从行业发展周期的角度来说,房地产行业可能即将进入所谓的寡头时代。

这个信号意味着什么呢?如果你是炒股的话,那么意味着大房企未来可能会有行业集中度不断提升,带来的估值溢价(无论是内生性的增长还是通过并购中小房企带来的外部增长);但如果是从行业生命周期的角度看,其实房地产行业加速进入寡头时代,在暴哥坎壈更加意味着,整个行业已经不如到成熟阶段的中后期,是不是夕阳行业仁者见仁,但可能发展的红利出现了很明显的见顶趋势。

除了行业分化趋势日益明显以外,今天在市场上出现一个很有意思的冰火两重天现象。

我们A股房地产行业的相关上市公司是继续相对疲软表现,尤其是那些头部公司,万科、华夏幸福、保利等等表现都是一般般,而此前股价大幅度上涨的泰禾更是下跌幅度超过4%!

按市值排列的房地产上市公司表现

在创业板回调,主板应该说相对利好的情况下,房地产相关板块依旧没有能够雄起,这可能也说明了,此前暴哥文章中所写的,市场对于房地产行业的预期出现了扭转。

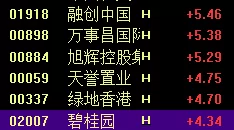

不过,同样是房地产行业,在隔壁香港市场上,市场对房地产企业确实另外一番态度。

香港上市内房股

包括融创、恒大、碧桂园等一众一线房企都是大幅度的上涨。

那么为什么会出现这么明显的差异呢?

可能很重要的一个因素是内房股的领头羊,融创的老板孙宏斌公告辞任乐视的董事长,让市场对融创未来的发展增加了信心(甩掉了包袱)。从盘面来看,确实融创也是主要内房股里面最先崛起的,其他内房股不排除是跟风上涨;

还有一个原因是,相对于A股,港股的表现更好,情绪也更乐观。

当然,对于房地产企业的估值差异,以及未来房地产企业的预期两地因为内外资的差异可能也有分歧,这一点可能也是无法排除的。

不过,在暴哥看来,就股灾之后的表现来看,终归无论是A股还是港股,对于房地产企业的预期都已经有明显的变化,只是程度不同而已。

03

第三个关于楼市的冰火两重天,暴哥在昨天的文章里已经有所涉及,就是目前楼市是一二线热点城市冷,三四线城市火爆。

那么究竟热点城市有多冷呢?

以北京为例,暴哥查阅了相关的信贷数据。

数据确实有点惊人,不看不知道一看吓一跳!

先说北京,北京可能已经事实性停贷了!

记得3月初,中信银行曾经传出,暂停房屋抵押贷款,当时暴哥也撰文分析过房屋抵押贷款和我们一般按揭贷款的区别。停掉房屋抵押贷款,尽管有很强烈的楼市调控意味,但是和停贷按揭贷款这个直接和买房相关的停贷还是有调控量级上的差别。

而根据暴哥从央行北京营管部查到的数据,可能北京地区已经事实性的停掉了按揭贷款:

据央行北京营管部数据:

2018年1月人民币贷款新增1559.2亿元;而个人住房贷款增加60亿;

和2017年个人住房贷款占全部新增人民币贷款比重相比(全年比重20%),2018年1月份个人住房贷款占新增人民币贷款的比重仅仅3.8%,已经到了微乎其微的地步;

如果看了北京地区1月份的数据觉得很惊人,那看了2月份的数据可能更加惊人!

据央行北京营管部数据:

2018年2月份当月,受春节因素影响,人民币贷款增加583.9亿元,比上年同期少增8.3亿元,主要是住户贷款少增216.1亿元;

看到包含个人房贷的这个住户贷款的表述是用了少增216亿,和去年同期相比少增216亿。那么去年同期,也就是2017年住户贷款是多少呢?

根据暴哥在央行北京营管部查到的数据,2017年2月北京市住户贷款是增加221.5亿元;

也就是说,如果暴哥理解无误的话,2018年2月发放的个人房贷仅仅5.5亿!

占全部贷款的比重已经可以忽略不计了!

这么低的房贷说明什么?

两点:第一,从银行的角度来说,如果是调控的结果,那么基本上可以理解为事实性停贷;

第二,根据公开信息,北京地区的银行并不是没有额度,只是享受优惠或者按照基准存贷款利率(不上调)的额度可能很少。那么从买房者的角度出发,这意味着上调之后的房贷利率其实绝大多数人是不接受的,也就是说,北京地区的买房者本身要么处于成本因素考量,要么认为不看好北京楼市的后续表现,总之已经出现了极其浓厚的观望情绪!

那么无论是哪个角度看待北京地区房贷发放的极度萎缩,这都以为这北京楼市已经进入了前所未有的严峻时刻!

大家都知道北京历来是楼市调控的标杆,北京的调控不但没有放松反而趋严了,这很明显表示楼市政策调控是具备持续性的。而且暴哥总是强调,房贷的调控是所有调控手段里面最有效的。只要控制房贷,那么可以说想控制住楼市几乎不成问题。

下面就看未来会不会有更多的城市跟进北京。

{kind=link}