北京地区的建行、招行、广发银行、北京银行、中国银行等5家银行房贷利率均将调整为“首套房贷款利率为基准利率的1.1倍”(即年化贷款利率为5.39%)。调整时间方面,除招商银行外,其他几家银行都将选择在下周起开始执行。

上调利率其实已经不是新闻,很多城市首套房利率都上浮20%了,但从银行的整齐举动看,这不是结束,利率还会上涨,那么会涨到多少?

过去一年,对于一二线城市购房者影响最大的政策肯定是信贷政策,其中贷款额度的收紧是约束改善购房者入市的最主要原因。

以北京为例,过去视为首套房的卖一买一购房者,基本都认定为二套。这是抑制市场最关键的政策。

此外,持续上涨的贷款利率,对于市场来说,影响也非常大。狗年贷款额度继续吃紧,贷款利率继续上升。

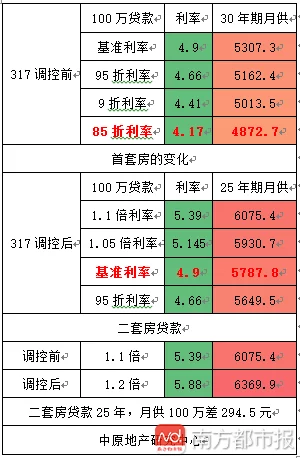

中原地产研究中心统计数据显示:

简单的说,就是以后刚需首套房,每贷款100万,25年贷款周期内,月供每月多145元,累计多4.3万。如果对比2017年317之前,月供差距刚需已经100万需要多月供1200元了。(之前最长贷款30年,当下25年)

都按照25年计算的话,因为从之前调控前85折到现在的上浮10%,贷款100万,累计月供多支付21万!按照北京刚需平均贷款300万计算(限价商品房住宅套均450万),多次刚需利率上涨后,贷款25年,需要多支付月供63万。每月单月月供多还2100元。综合测算,计算25年期的贷款利率上涨,累计相当于房价上涨了10%。

中原地产首席分析师张大伟分析认为,利率上涨,相当于针对刚需房价上涨10%。从楼市调控角度看,银行针对刚需提高利率,对于刚需影响非常大。

简单测算,按照北京上海的刚需房价,贷款25年的刚需从过去的85折优惠利率到现在的基准甚至上浮,房价即使降低8%左右,对于刚需来说,因为利率上涨而抵消了这部分降价影响。

首先:资金成本继续上升,包括余额宝等固定理财收益年化资金成本已经接近4.1,这种情况下,叠加管理成本,按揭贷款的基准利率4.9对于大部分银行来说,已经属于低利润产品。所以银行将逐渐从基准为主流提高到基准上浮10%。

北京作为全国调控最严格的城市,信贷收紧的趋势也最早最明显。

其次:从历史看,除了09年后与2015年后的一段时间,大部分房贷首套房的执行利率都在6%左右,所以,预期后续房贷利率还有上升的空间。

房价逐渐出现调整,这种情况下,银行的风险增加,银行对抵押品的风险意识将提高,各家银行预计后续将继续收紧房地产的额度与提高房地产贷款的价格。

而且过去2年,大部分银行吸收了过多的房地产抵押物,这种情况下,后续在调控周期内,房贷出现了收紧现象,贷款折扣减少,放款时间明显延长。

第三:购房者的资金成本持续上升,已经逐渐完成了从量变到质变的过程,贷款的压力越来越大,针对刚需利率上涨过快

第四:历史上,北京信贷最严格的程度就是在2011年及2014年部分时间点,首套房基准上浮叠加各种房贷资金的额度收紧,对购房者的心理影响也将非常大。

从调控的趋势看,预计信贷的收紧趋势延续周期内,房地产降温也将持续。

2018年,房贷利率有可能继续上升。

{kind=link}