人民币连跌

千呼万唤中,周末迎来央妈降准。原想着即使是安慰剂,也能有点实效时间吧。结果今天股市继续大跌。

降准释放7000亿,现在都不叫放水了,叫救急,按央妈的说法,5000亿是用来支持银行债转股的,并且这个还要用来撬动社会资金的参与。今年国债收益率的走低,一定程度上与市场的避险需求有关。央妈放水支持债转股,某种程度上是提高了市场对风险较高的债券吸引力。所以,与放水利好债市这种直观感觉相反的是,今天国债期货也是跌。

唯一不让人意外的就是人民币的下跌,今天最高跌到6.5536,完全抹平了18年上半年以来的涨幅。并且这是人民币八连跌,一路从6.39左右跌到了6.55,幅度不可谓小了。

这轮人民币下跌从3月27日开始,到4月下旬就呈现明显的单边下跌,一直到最近一口气跌了8天。整个期间美元兑人民币最高升值了4.786个百分点。

下跌有欧元、英镑不给力的原因,美联储鹰歌嘹亮,欧洲央行、英国央行底气不足,4月下旬以来跌幅非常明显,美元指数一口气升了最高升值了7.256个百分点,这对人民币形成一定的压力。

美元指数最精彩的一夜发生在美联储6月加息后。

6月14日凌晨,美联储毫无悬念地加息,美联储官员一致同意将联邦基金利率区间抬升25个基点至1.75%2%区间,这是自2015年12月开启新一轮加息周期以来的第7次加息。

更可怕的是,这次多数美联储官员预计今年的利率中值为2.4%,高于3月时提出的2.1%,这意味着,今年还可能加两次息,全年加四次。

不过,当晚美元算很平静。市场在等,等6月14日晚上欧洲央行的表态。晚上7点多,欧洲央行表态不跟随加息。

于是我们看到了那晚美元由跌近0.4%,到一口气上涨1.45%,逆转了1.85个百分点。人民币的8连跌也是从那天开始。

从3月27日算起,人民币相比美元指数里的一篮子货币,还是相对要强些。但如果只看这最近的8天,很明显人民币相对美元与其他主要货币都要弱。美元指数在往下走,但人民币反而创出了今年的新低,全年由涨转跌。

由此可见,人民币跌,尤其是最近的下跌,除了外因,还有内因。

中美对比

之前提过,利率是个试金石。直觉上来说,利率走高对经济不是什么好事,因为高利率抬高了资金成本,会对消费与投资产生抑制作用。不过,当一个国家没有其他因素(比如通胀,比如资本外流)的约束下,却选择了加息,那基本上就是炫耀我的经济还不错。

这就像雄孔雀,我们知道雄孔雀会展示它美丽的尾巴来求偶。实际上,从生存角度来说,美丽的尾巴是个危险的东西,不利于逃跑。但雄孔雀仍然留着,这传递的意思就是,你看这么危险,我仍然好好活着,这说明我的基因是优良的。

6月14日凌晨美联储加息,传递出18年可能加息4次的信息,白天中国央行没有加息,并且没有像以往一样抬升逆回购利率,晚上欧洲央行宣布12月退出QE,但维持利率不变至少至19年。

很明显,美联储最鹰,欧洲央行偏鸽,中国央行完全鸽派了。这传递的经济信号不言而喻,美联储可以继续炫耀美丽的尾巴(加息),但欧洲和中国都没有资本炫耀了,这条尾巴要威胁生存了。

这也符合最近公布的经济数据。美国的经济一枝独秀:超预期的零售销售数据,创新低的失业率,加快的GDP增长速度。

反观欧洲四大经济体,2018年一季度增速放缓很明显。我们最近公布的5月数据这里不多提,放缓也很明显。

正如基因好才带着漂亮的尾巴(基因不好已经被天敌干掉了),经济状况也提供利率的支持基础。欧洲以及中国存在经济下行风险,支撑不起高利率。

国际金融体系就像一个水泵房,到处是水管、锅炉和储水罐,还有液压阀等,并且彼此精巧地互相连接。在这个体系里,金融资本在众多的水管和水罐中来来回回,永远以追寻高回报、低风险为目标。

美国可以支撑更高的利率,而中国与欧洲跟不起了,这就在这个水泵房里产生了水压,推动着资金流向美国,从而给美元提供支撑。

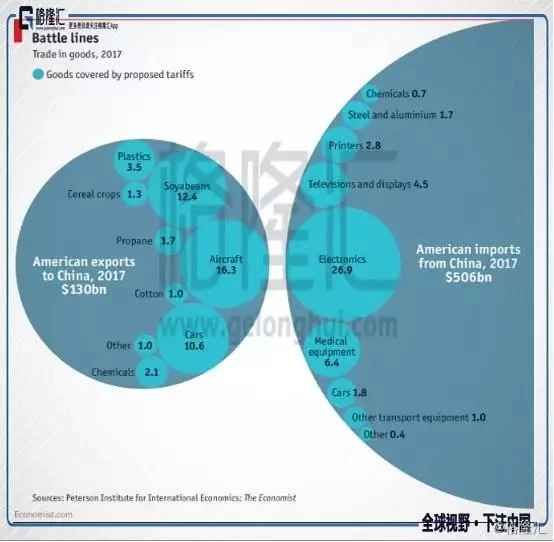

在这种背景下,我们与美国又杠上了一场贸易战,下面的数字已经清楚表明谁受的伤害可能更大。

这就进一步导致我们没有资本炫耀美丽而危险的尾巴(加息),加上国内去杠杆导致的流动性冲击,最终在美联储加息的背景下,人民央行不得不选择了降准。尽管是定向降准,不是全面降准。

这加大了水泵房的水压,导致今天美元兑人民币贬超0.6个百分点,为8天之最。

怎么办?

目前的形势讲,中国经济下行压力已经显现。再加上贸易战的乌云,去杠杆的流动性压力,中国未来很长一段时间里应该都承受不起利率的上行。

而从美联储的表态来看,今年可能还加2次,2019年还会加三次。这意味着,未来中美两国的货币政策将继续分化。那么国际金融体系这个水泵房里,资金从中国流向美国的水压将会继续加强,人民币的贬值压力可能今年到明年都不会解除。

(这里插段17年美元贬值的看法,个人看来,17年美联储加息三次,美元指数反而走弱是因为16年美元指数的超调,16年英国脱欧,特朗普当选这些黑天鹅事件让欧元重挫,但17年欧洲经济走势良好,超市场预期,这让欧元走了一波修复行情,17年欧元、英镑是走势最强的货币,比人民币还强。欧元、英镑的超强,导致美元指数的走弱,给人民币提供了一定的支撑。)

另外,从政府的角度看,人民币贬值有利于出口,这一定程度上可以缓解经济下行的压力。人民币贬值导致的资本外流压力可以通过资本管制来缓解。因此,政府并不会太在意人民币的贬值。细心的人可以发现,最近的舆论很像16年的“人无贬基”一样在掩护人民币贬值。

就股票投资上来讲,今天的股票走势也给了一些答案。

周末虽然降准了,内房却是大跌,去年的房地产三大魔头融创、碧桂园、恒大都跌超5%。这背后因素应该跟它们的巨额外债有关,在人民币贬值的趋势下,外债的负担会上升。

同样的还有航空股,同样外债比较重。今天航空股被剁得最惨了,除了外债,还有进口飞机涉及大量的美元交易。

造纸今天也同样暴跌,玖龙跌了8个点。造纸的原材料多是进口,人民币贬值会增加成本。

举这几个例子是想说,在人民币贬值趋势下,外债比较重,原材料大量进口的公司,需要注意风险。当然,一个硬币有两面,人民币贬值,有公司受害,就有公司受益,这其中最突出的就是出口占比比较重的公司了。

另外,要说的是,中国不跟随加息,并且降准,意味着16年下半年以来的这波经济复苏现在面临下行压力。同时,在美联储连续加息的背景下,我们继续宽松的空间基本上没有,流动性紧张的状态会持续。

企业将在经营上与估值上面临流动性的清算。这种背景下,业绩确定性比较高的,财务状况良好的,同时估值不高的公司,会是稳妥的选择。

目前的经济形势来看,欧洲、中国都面临经济下行的压力,只有美国继续保持增长势头。对人民币来说,这将是内无强兵(强经济支撑利率上行),外无强援(强欧洲打压美元指数)的局面,今年到明年可能持续面临对美元贬值的压力。

股票投资上,外债比较重,原材料依赖进口的公司可能要注意风险,而出口占比比较高的企业可能收益于人民币的贬值。

{kind=link}