当前,中国家庭如何进一步实现财富保值增值、合理配置资产结构,面临越来越大的挑战。这种挑战在近年来表现得尤为明显,具体来看有以下三方面原因:

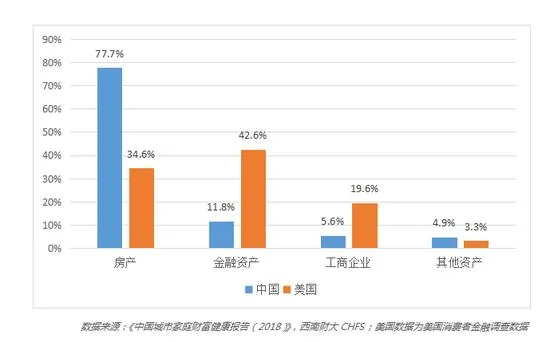

首先,中国家庭财富结构严重不合理。近年来,中国房地产景气繁荣和房价的快速上涨,使得居民财富配置中房产的比例高企,2017年中国家庭总资产中住房资产占比高达77.7%,远高于房地产市场同样十分发达的美国家庭的比重(34.6%)。高房价形成的住房资产占比高企,挤压了中国家庭金融资产的配置比例。2017年,中国家庭金融资产在家庭财富中的比重仅为11.8%,而美国的这一比例为42.6%。

中国家庭财富中金融资产的比重,与其他国家的差距更大。例如,2017年日本家庭财富中金融资产比例高达61.1%,新加坡、瑞士、英国相对较低,但都超过50%以上,加拿大和法国分别为48.6%和39.8%,都远在中国家庭金融资产的水平之上(参见下图)。

各国金融资产占家庭总资产的比重

从新增财富的结构也能印证这一点。2008年以来,美国2/3的增量财富来自于金融资产,特别是美股经过长达10年的超级大牛市,给普通家庭带来的财富效应十分显著,而中国的家庭财富增长,主要来自于非金融资产,其中房地产市场和房价上涨贡献了75%的新增财富。

其次,一般家庭金融知识和财富管理较为匮乏。尽管国人已经形成了“你不理财、财不理你”的观念,但是具体如何理财、如何实现不同职业发展阶段的财富有效管理,中国居民的金融知识储备仍然较为匮乏,在各种金融诈骗、非法集资等案件中,一方面有监管不到位的原因,另一方面也与国人金融知识匮乏形成的贪婪、赌性和冒险等特性不无关系。

具体来看,以下几方面因素,对于居民的金融知识和财富健康水平的影响甚大:

从教育水平看,学历或教育水平越高,金融知识和财富健康水平越高;从行业差异看,科研、金融、教育三大行业的金融知识和财富健康水平在所有行业中遥遥领先;从不同城市看,一、二线城市居民差距不大,金融知识较为丰富,财富健康水平较高,且远高于三四五线城市家庭;从不同年龄段群体看,25-40岁群体金融知识最丰富,年轻人和老年人金融知识最匮乏,老人养老钱被P2P和各种金融骗局收割的不在少数。而16-25岁年轻群体财富管理能力和自我约束能力最低,这一群体成为现金贷等金融产品的主要借款人,财富健康水平低、负资产现象较为普遍。

最后,新一轮的“资产荒”是居民“财富慌”面临的主要挑战。过年前,一张2018年各类资产收益图被朋友圈频繁转发刷屏(参见下图),许多媒体人士调侃“2018年本是可以‘躺赢’的一年,只要不买股、不买基、不买币、不买P2P……躺着不动就是赢家”。各类资产的普遍性下跌,是普通家庭新时期能否打赢财富保卫战的主要挑战。

特别值得注意的是,房地产市场作为中国家庭创富的发动机,在2018年迎来了二十年“蒙眼狂奔”的终点,一二线城市房价连续两年阴跌,三四线城市房价在棚改退潮之后也迎来了拐点。

更让房地产投资者焦虑不安的是,二手房价格持续回落,市场交易低迷,严重影响了住房投资的流动性,前期高杠杆的房地产投资客正在面临资金链断裂的风险。

{kind=link}