记者走访惠州5家豪华品牌4S店

仅1家暂停收按揭服务费,其他收取比例多为贷款总额3%-4%

5家店均收取3500-5000元上牌费,而车管所上牌费仅130元

全部要求在店内购买保险

部分车型强制要求加装精品

调查结果

按揭服务费、抵押登记费

南菱奥迪4S店无按揭服务费,按揭抵押登记费2000元。销售顾问称,以前一共收9200元,上周开始取消按揭服务费。

合宝宝马4S店按照贷款总额4%收取按揭服务费。

仁孚奔驰4S店按贷款总额的4%收取按揭服务费。还要交纳2080元抵押登记费。

捷豹路虎4S店按揭服务费以手续费形式存在,6000元一单。

惠州保时捷4S店按贷款总额的3%收取按揭服务费。

上牌费用(车主自己上牌130元)

惠州保时捷4S店5000元

合宝宝马4S店5000元

南菱奥迪4S店3800元

捷豹路虎4S店3800元

仁孚奔驰4S店3500元

保险费用

5家4S店均要求在自己店内购买保险

如果西安车主质疑汽车漏油维权是个例,那该车主质疑的“金融服务费”问题却是行业的潜规则之一。不少按揭购车的车主,反映在其购车过程中被收取或被诱导收取“金融服务费”。

南都记者走访了惠州5家豪华品牌4S店,合宝宝马、仁孚奔驰、惠通陆华捷豹路虎、惠州保时捷明确告知,贷款购车收取按揭服务费,南菱奥迪明确不收按揭服务费,但要收取抵押服务费,奔驰在按揭服务费之外还要收取抵押服务费。另外,购车过程还存在加装精品、必须在4S店购买保险和上牌等行为。

汽车行业观察人士认为,这些是汽车行业的潜规则,厂商对4S店按揭购车有K P I考核,这些增值服务一直是4S店的利润点。

按揭服务费:

奔驰、宝马收贷款总额4%捷豹路虎一单收6000元

惠州以明码标价的形式告知金融服务费,南菱奥迪上周开始取消

西安奔驰车主因为新车漏油事件维权,让汽车行业的“金融服务费”暴露在舆论的漩涡中。和西安奔驰车主遭遇的被诱导交纳按揭金融服务费不同,南都记者在走访惠州5家豪华品牌4S店时发现,惠州以明码标价的形式提前告知金融服务费。

本周,南都记者分别走访了惠州5家豪华品牌的汽车4S店,分别是位于江北三环路附近的南菱奥迪、仁孚奔驰,位于汝湖的合宝宝马、保时捷中心、惠通陆华捷豹路虎。在这5家豪华品牌经销商中,仅有奥迪明确不收取按揭服务费。

在南菱奥迪4S店,南都记者以奥迪Q5L作为购车目标,销售顾问给出的购车建议书显示,没有按揭服务费,但有按揭抵押登记费2000元。销售顾问称,以前按揭服务费加上抵押登记费一共要收取9200元服务费,但受西安奔驰维权事件影响,按揭服务费从上周开始取消了,现在只收抵押登记费,“但以后收不收,我们不清楚。要买车,现在是最好时机。”

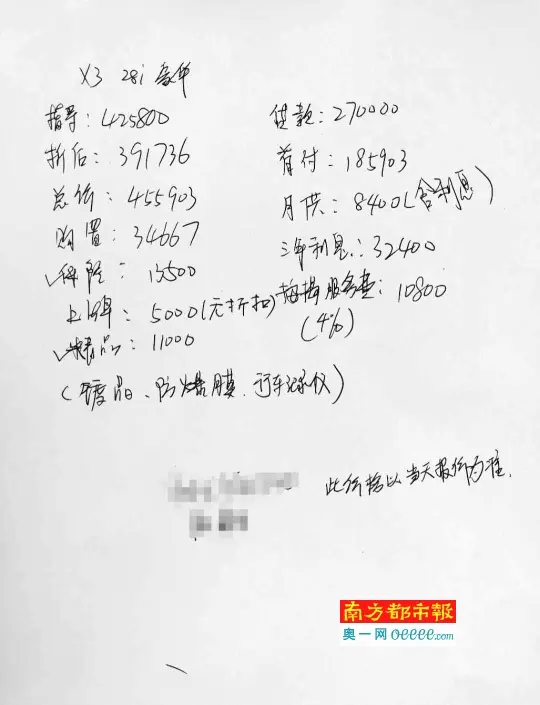

在合宝宝马,南都记者以宝马X3作为购车目标。销售顾问给出的明细显示,总价45.59万元,贷款7成27万元,需要交纳10800元按揭服务费。销售顾问解释这是按照贷款总额4%来收取。

除了宝马之外,奔驰也按贷款总额的4%收取按揭服务费。奔驰G LC260动感型车型,总价为44.87万元,3成首付,按揭7成,需要交纳10774元按揭服务费。销售顾问表示,还要交纳2080元抵押登记费。

在捷豹路虎专卖店,一辆总价为31.28万元的路虎神行者,在购车预算清单中,按揭服务费以手续费形式存在,统一收取6000元一单,不是按照贷款金额比例收取。

保时捷收取按揭服务费也明确告知。一辆总价72.05万元的m acan,贷款7成,收取按揭服务费为13500元。销售顾问表示,这是按照贷款总额的3%收取。

上牌费用

5家4S店都收上牌费保险都要求在店里买

上牌费用方面,奔驰3500元,奥迪、捷豹路虎3800元,保时捷、宝马5000元

除了按揭服务费之外,5家4S店的销售顾问都表示,车主在4S店选购车辆,必须在4S店购买保险和上牌,交纳数额不等的上牌费用。

其中,保时捷和宝马4S店的上牌费用明确是5000元,且无折扣。5家豪华品牌中,奔驰相对较低,上牌费用为3500元。奥迪和捷豹路虎的上牌费用均为3800元。

无论按揭购买,还是全款购买,保险都要求在4S店购买。其中一位销售顾问称,车主不可以在外面自己购买保险,“这是公司的规定。你也知道,卖车赚不到什么钱,大家互相支持。”

据惠州市车管所介绍,申请注册登记的,机动车所有人应当填写申请表(可以在办理窗口打印),交验机动车,并提交以下证明、凭证,包括机动车所有人的身份证明、购车发票等机动车来历证明、机动车整车出厂合格证明或者进口机动车进口凭证、车辆购置税完税证明或者免税凭证(系统联网核查)、机动车交通事故责任强制保险凭证、车船税纳税或者免税证明(跟交强险一起购买)等。

牌证费小型载客汽车130元,小型载货汽车125元,车主选号后两个工作日内办结业务。

选装项目

宝马、奔驰须装精品

一位经营汽车精品店的老板说,选装精品真实价格不到选装价5成

除了保险和上牌费用外,奔驰和宝马都有精品选装项目。宝马X3必须选装11000元的精品,南都记者询问这些精品包括什么时,对方表示,包括车辆镀晶、防爆膜以及新车记录仪。

一位经营汽车精品店的老板告诉记者,这些选装的精品真实价值不到选装价的5成,“4S店也委托我们这些美容店施工,价格很低。”

奔驰GLC260动感型需选装10000元精品,这10000元选装费用车主得到的是膜、雨伞、钥匙扣、脚垫。销售顾问称,车主可以不选装,但是官方优惠的35000元享受不到,“可以不选装,但是优惠没有这么多,毕竟精品挣钱才有优惠”。

南都记者采访时,保时捷是个性化定制,奥迪和捷豹路虎没有选装项目。

优惠力度

按揭能享受更大优惠

销售顾问表示,当然是按揭更好了,原因你懂的

虽然明面上,5家4S店都表示,接受按揭和一次性付款两种方式,但是有明确说法,按揭能享受更大的优惠,而且更倾向于车主使用按揭方式购车。

保时捷中心的销售员表示,你贷款45万,3年利息才54000元,一个月利息才1500元,45万你到大银行买理财一个月也不止1500元收益,“你做生意、投资、周转都需要钱,银行利息这么低,干嘛不贷款?”

奔驰的销售顾问明确表示,按揭的折扣更大,还提供了两套金融服务方案。

宝马的销售说,可以一次性付款,但是优惠可能不会给那么多。奥迪的销售顾问表示,当然是按揭更好了,原因你懂的。

律师说法

4S店强制在该店上牌或买保险,涉嫌侵犯消费者自主选择权和公平交易权

广东人为律师事务所律师赵国通认为,根据中国银行业监督管理委员会出台的《关于整治银行业金融机构不规范经营的通知》第三条规定:“金融机构不得借发放贷款或以其他方式提供融资之机要求客户接受不合理的中间业务和其他金融服务,从而收取费用。”

如果4S店代金融机构收取按揭服务费,是不合法的;如果4S店将按揭服务费据为己用,要根据服务的内容、相应事实来确定是否违法。如果消费者自行选择或者自行办理了相关贷款按揭,店家再收取按揭服务费就没有事实依据;如果消费者委托4S店办理购车按揭贷款,那么4S店适当收取服务费是可以的,但以贷款总额的比例来收取高额服务费,与实际提供的服务内容不完全相对应。

根据《消费者权益保护法》,消费者拥有对商品、服务的知情权、选择权。如果4S店需要向消费者收取按揭服务费,必须事先告知消费者并且协商,在消费者同意的情况下才可以收取。同时,4S店收取费用应当开具发票。如果店家未与消费者协商该费用,强制性收取,店家就违反了《消费者权益保护法》,损害了消费者的知情权、选择权和公平交易权。

财政部、国家发展改革委出台的《关于清理规范一批行政事业性收费有关政策的通知》已明确自2017年4月1日起,行政部门不再收取机动车抵押登记费。如4S店告知消费者其收取的“抵押登记费”是代行政部门收取费用,那么店家就是违法违规收费。

《消费者权益保护法》第九条规定,“消费者享有自主选择商品或者服务的权利。消费者有权自主选择提供商品或者服务的经营者,自主选择商品品种或者服务方式,自主决定购买或者不购买任何一种商品、接受或者不接受任何一项服务。消费者在自主选择商品或者服务时,有权进行比较、鉴别和挑选。”

如果4S店要求消费者必须在该店上牌或买保险,涉嫌侵犯消费者的自主选择权和公平交易权。

【对话】

南都:按揭服务费是什么?

刘先生(惠州水口某汽贸公司老板):按揭服务费是经销商的利润平衡点,如果一辆车总价15.8万元,但是我给你15万,再收你8000元按揭服务费,你还觉得很优惠了。这个费用是行业的惯例和潜规则,一直都存在,只是这一次奔驰车主维权被爆出来。

按揭服务费一般按行规是收取贷款总金额的3%-4%。收取按揭服务费,是因为主力厂商都有自己的金融体系,对于经销商的按揭购车有K PI考核。说提供服务,其实没啥服务,可能就是递交资料。

按揭利息是交给金融机构或者银行的,按揭服务费是4S店的利润留存。

南都:为什么4S店建议按揭?

刘先生:厂家对经销商有信贷渗透率考核,这涉及到年底的返点。另外,按揭服务费、车辆上牌费、保险费等是4S店的新利润增长极。

按揭看似让购车车主享受更多优惠,那是因为能有其他收益作保证。如果没有按揭服务费,综合优惠从哪里来?

南都:按揭服务费如何分配?

刘先生:不同品牌和4S店有各自的分配方式,业务员的提成、奖金,公司留存,个人分配15%-50%不等。

南都:抵押登记费是什么?

刘先生:抵押登记费是指车主在办理按揭或者贷款购车时,出于风险控制的考虑,金融机构会要求车辆办理抵押登记手续。现行的操作方式是车主把材料送到4S店,然后由4S店来进行抵押登记。这个抵押登记的过程中,部分4S店收取抵押登记费。

金融机构、银行发放贷款之后,车辆在贷款未结清之前,属于金融公司或者银行。进行抵押登记后,一旦发生重大交通事故,保险可以优先赔付。另外,车主无法偿还贷款时,金融机构可以拍卖车辆。目前汽车行业的授信是车身价的70%,发票价70%-80%之间,每一个金融公司、汽车经销商按揭都要抵押登记,但有的收抵押登记费,有的不收。

南都:为何须在4S店交上牌费?

刘先生:我们在汽贸公司收500元上牌费,这还有得赚。在惠州,如果车主自己到车管所上牌,不超过150元。4S店收取这笔费用如此离谱,原因有几方面,一是有些豪车,去上牌要动用拖车;二是如果按揭,车主自己上牌不去做抵押的话,存在一定风险。这也是4S店风控体系的一部分。另外,还要给负责按揭的人发工资。

至于要求在4S购买保险,也是有原因的。一方面保险的返利点比较诱人,行业的一贯标准在30%-50%之间,另一方面,车辆保险赔付是按购买额来赔付。有的车主不按车身价去购买,比如一台40万元的车,可能只购买20万元的额度。一旦发生盗抢事件,最高赔付20万元。但这辆车如果贷款28万,那金融机构能拿回的赔付最高也只有20万元。这也是为了防控风险。

南都:为何要强制加装精品?

刘先生:加装精品,4S店才有钱赚。卖一台车的利润是很透明的,有时候为去库存,经销商还要亏钱,但是通过精品以及其他附加费用,来提高单车产值,这已经是业内外周知的秘密。精品的利润之高,超乎想象,很多说原厂的货,其实都是加装的。一个防爆膜汽车美容店500元,但在4S店卖2000元,有的利润甚至超过200%。

{kind=link}