中国知名财经观察人士“蛮族勇士”撰文指出,从1998-2019上半年,中国城镇居民购房总负债56.65万亿;而今年上半年,城镇居民累计收支结余88.06万亿,累计购房支出72.11万亿,中国城镇居民的收支结余(俗称的六个钱包)为15.95万亿。不到16万亿的资金规模,对应超过56万亿的购房负债,中国居民负债率高达3.5倍,居民这方面的六个钱包算是被掏空了。而地产企业端负债50万亿,企业这第七个钱包也空了。中国知名投资人齐俊杰则分析,房地产几乎成为中国经济唯一的路径依赖,中国这么多年,除了盖房子什么都不会,造成了产业过度依赖,你不让他炒房子,他就不知道该干什么了。目前,不仅中国百姓没钱,企业没钱,政府实际也没钱。贵州一个贫困县,年收入不到10亿,却欠下400亿债务,这似乎可以说是中共政府财政状况的一个缩写。

中国经济真相:七个钱包都空了

中国知名财经观察人士“蛮族勇士”,也就是老蛮,14日撰文说,他每半年会计算一下中国城镇居民的购房负担率,也就是城镇居民的收支结余(俗称的六个钱包),有多大的比例会拿来购房。

阿波罗网介绍,所谓六个钱包,是指夫妻双方的父母、爷爷奶奶、外公外婆的积蓄。

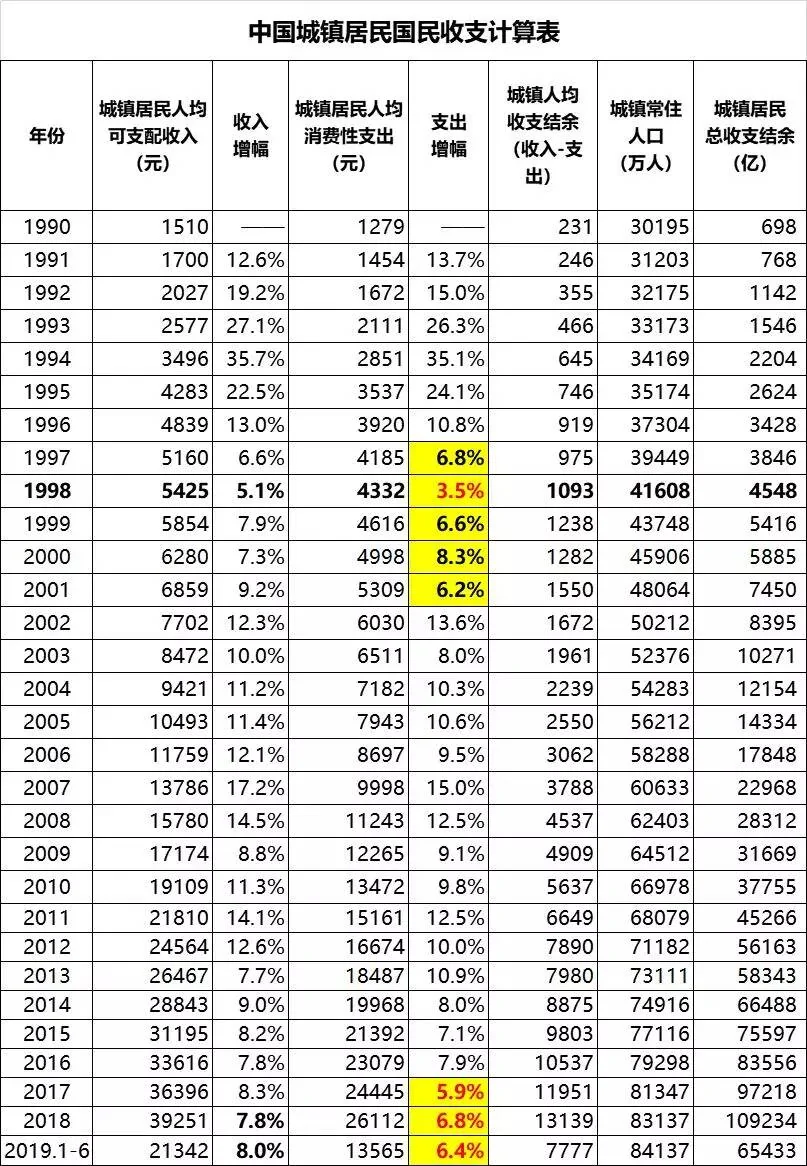

这里首先给出的是1990年至今年上半年的居民收支数据。从这组数据里可以清晰的看到,城镇居民收入增速在8%左右的时候,居民的消费支出增速水平下降的幅度更大,现在已经下降到了非常危险6%左右的程度,是近30年来的最低增速水平,与1997-2001年间非常接近。2000年左右的时候,中国陷入失业潮,5千多万工人失业,严重影响到消费增长。中国现在并没有发生失业潮,消费增速剧烈下降的原因,是房地产吞噬了居民的消费能力。

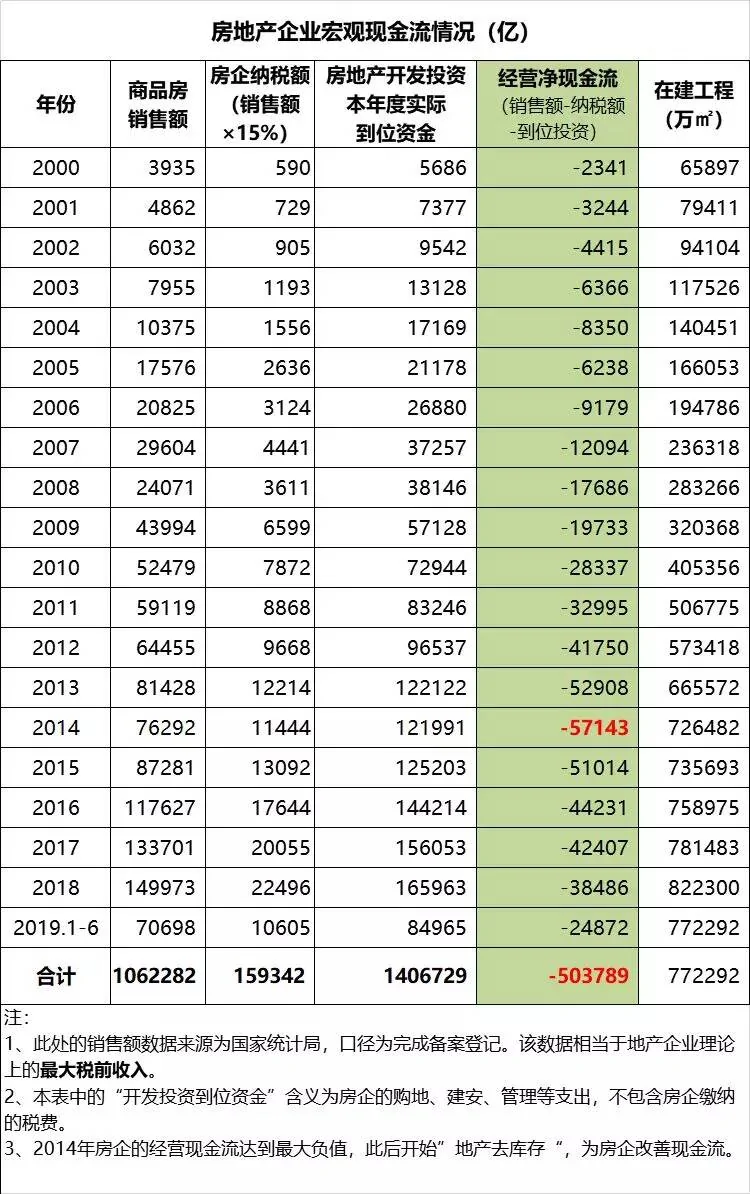

在上表可以看到,中国从1998年以来,商品房销售面积同比萎缩的年份有三次,分别是2008年的金融海啸期间萎缩14.7%,为此中国启动了4万亿投资计划;2014年萎缩7.6%,为此中国启动了地产去库存;最后,就是今年上半年萎缩1.8%,对此,中国终于”庄严”宣布:不以房地产作为短期经济刺激手段。这算是中国整个经济发展模式的大转折,各位对这一点,必须要有非常清晰的认识。

对以上购房支出数据进行简单验算:从1998-2019上半年,中国商品房总销售额106.91万亿,居民的本金总支出51.80万亿,由此算出居民的本金负债为106.91-51.80=55.11万亿。根据央行的数据,2019年6月底,住户贷款(基本上都是城镇居民购房贷款)51.66万亿,再加上建设部发布公积金贷款贷款余额数据4.99万亿,合计56.65万亿。两者之间的差距仅2.7%,算是构成了相互印证。

这里需要进一步解释的是,截至今年6月底中国住户存款79.25万亿,这其中有大致17万亿是农村居民存款,城镇居民总存款规模为52万亿,此外,城镇居民还有约15万亿的银行理财,4万亿的自然人股票,6万亿的基金(含信托),以及1万亿左右的网贷和小额贷投资,合计城镇居民的资金总量约78万亿。不过,经过反复论证过,中国住户存款分布规律,大致上是2%的顶层富豪拥有80%的财富(更精细的分法是:千分之一的顶级富豪,占有50%的财富)。这么算起来,普通城镇居民的资金总量仅约为78✖0.2=15.6万亿。记住这个数据,后面会做终极验算。

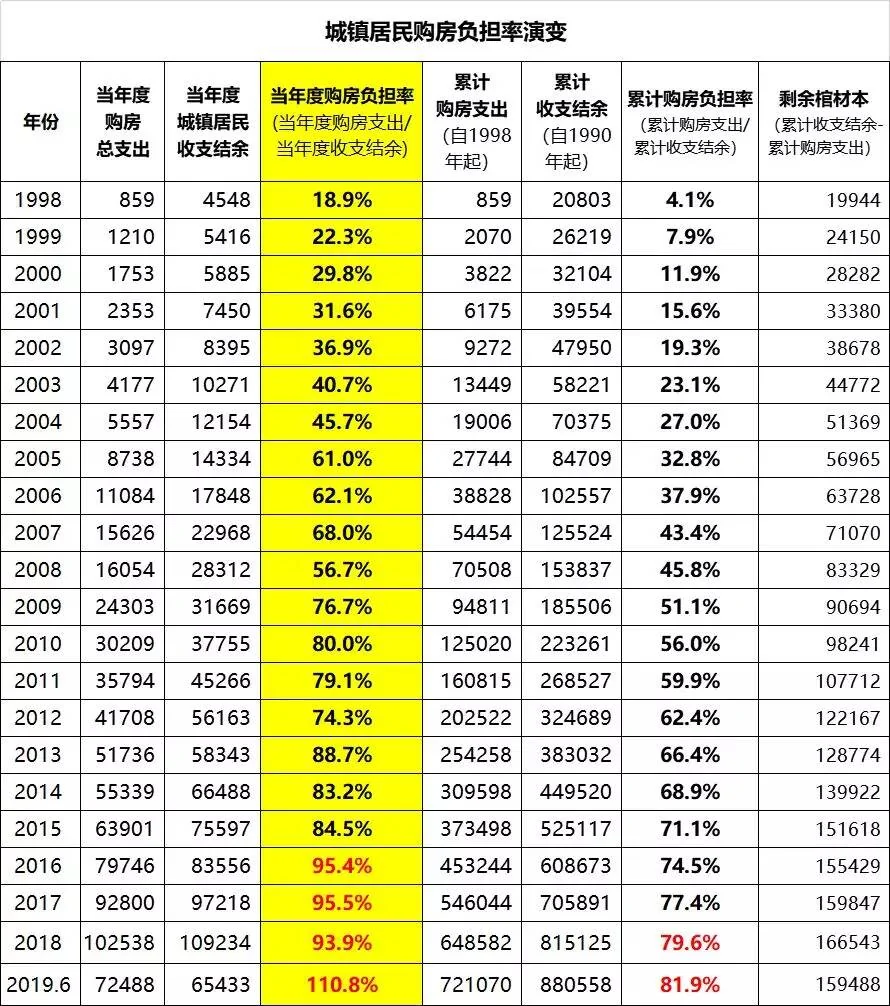

有了居民收支结余数据,以及购房支出数据,就可以来看从1998-2019上半年的城镇居民的购房负担率情况演变了。

从2016年开始,中国城镇居民9成以上的收支结余就要拿去买房了。到今年上半年,城镇居民购房支出72488亿,收支结余则只有65433亿,购房负担率已经超过了百分百,达到了110.8%的程度,也就是到了倒吃老本的程度了。在这样的情况下,今年上半年城镇居民累计购房负担率终于超过了8成,达到了81.9%。而城镇居民的剩余棺材本的绝对值,终于开始丧失增长性,从2018年的16.65万亿,下降到了今年6月份的15.95万亿。基于这样的情况,中国国民当然也就没有了消费能力。

这里要进行一次终极验算:今年上半年,城镇居民的累计购房支出72.11万亿,累计收支结余88.06万亿,如此扣减,普通城镇居民的剩余棺材本规模为:88.06-72.11=15.95万亿。这就是城镇居民真实的资金实力。不到16万亿的城镇居民棺材本规模,对应超过56万亿的购房负债,居民负债率高达3.5倍。这样看来,六个钱包都已经算是花光了。这笔棺材本,本来是要用来教育医疗养老以及防备各种意外的,现在全部拿来填房地产的债务窟窿都还不够。一旦城镇居民的收入跟不上,那场面就会变得极其酸爽。

最后来看第七个钱包,房地产企业的现金流情况。

上表中的两项关键数据,第一项是销售额,第二项地产企业的开发投资实际到位资金。这里各位必须了解,中国房地产企业从来就没挪走过利润。地产老板们基本上是持续的将所有销售额都拿来重新买地,并且还要疯狂借债买地。因此整体上,地产企业的现金流始终都是负值。2014年伴随着房地产销售面积萎缩,地产企业的经营净现金流达到史上最大的负值:-5.71万亿。此后地产去库存政策开始实施,房地产企业的现金流开始有所改善,到2018年全年的经营净现金流为-3.85万亿,负值水平每年都在减少。

然而,到今年上半年,一方面地产销售面积第三次进入萎缩状态,而搞不清楚状况的房地产企业们,依然热衷于拿地王,在各种拍地场合疯狂举牌。地产企业的经营净现金流-2.49万亿,预计全年能达到-5万亿的规模,也就是恢复到2014年前后的水平。这就是自己作死了。

2015年城镇居民的当年度购房负担率还是85%,现在已经到了110%,指望国民继续加杠杆买房,连空间都没有了,所以中央的态度非常明确,绝不再拿房地产作为经济刺激手段,这背后的原因很实在:居民再榨也榨不出二两油了,还要造成消费极端萎缩的后果,实在是得不偿失了。

现在的问题是:居民端购房负债56万亿,六个钱包被掏空;另一方面,地产企业端负债50万亿,企业的钱包也是空的,真的坚持不再刺激房地产的话,企业的现金流断裂,也是分分钟就要扑街的。想要同时填满这七个窟窿,根本就不可能。所以,中国接下来面临的选择就是:是居民端的六个钱包重要,还是地产商的一个钱包重要呢?

中国房地产已经把经济彻底搞乱套了

中国知名投资人、银库副总裁齐俊杰15日撰文分析,中国央行公布了7月份的金融数据:7月新增社融1.01万亿元,同比少增2103亿元;M1回落至3.1%、M2回落至8.1%;6月人民币贷款增加1.06万亿元,同比少增3975亿元。从金融数据来看,并不理想,甚至有些悲观。

首先看货币供应量,M1和M2上个月的指标还是4.4%和8.5%,这个月就回落到3.1%和8.1%,不但双双拐头向下,而且还扩大了剪刀差,说明现在大家又开始悲观,货币更倾向于沉寂,社会上的钱越转越慢了。M2增速下降的主要原因是企业存款增长放缓。近期房地产融资收紧,但受外需疲软的影响,制造业融资也是需求不足,难以弥补房地产融资减少造成的缺口。

其次,7月新增社融1.01万亿,同比少增2154亿元。数据也是低于预期,而且同比增量几乎都靠专项债在维持着。

这个问题就很大,说明现在政府想通过投资拉动,但是其他的民营企业没人跟。整个经济变成了独角戏。现在是想要钱的不给,不想要钱的你给了人家也不要。要多尴尬有多尴尬。或者干脆说,离了房地产,整个经济都不知道怎么玩了。

总体来看,7月份的金融数据实在是不乐观,现在一方面央行在积极的引导长期利率下行,给市场释放流动性,但另一方面在避免资金流入房地产市场,但是由于中国这么多年以来除了盖房子其他的都不会,所以造成了产业过度依赖,你不让他炒房子,他反而不知道该干什么了。

现在的问题是,大量的钱汇集于银行体系,就是放不出来。银行原来固有的风控体系,基本就是抵押融资,而最爱做的就是抵押房子,其他的风控他们也不擅长。所以现在整个就僵持在这了。房地产一不让搞了,大家完全不知所措,想刺激经济,也不知道从哪下嘴。

中国以前只要经济一有困难就拉房地产,这已经形成了路径依赖,也成了一个固有套路,所以过度炒房带来的问题可能还是被低估了,不光是体现在居民杠杆上升和金融风险增加上,他还体现在文化和意识上,这么多年搞下来之后,发现离开房地产,其他的东西全都不会了。

中国国家级贫困县积累高达400亿元地方债务

中国大陆《每日经济新闻》12日报道,贵州独山县是中国国家级贫困县,每年财政收入不足10亿元,竟举债近2亿元,打造“天下第一水司楼”等形象工程,并借此申报了3项吉尼斯世界纪录。

▲天下第一水司楼。资料图

这给当地带来了灾难性的后果——地方债务高达400多亿元,且绝大多数融资成本超过10%。

据中共官方数据,独山县有贫困乡5个,贫困村74个,占总村数的55.6%,贫困人口59500人,贫困人口占总人口大约17%。这就是说,这里差不多每6个人中就有1个贫困人口。

阿波罗网陆凡客综合报道

{kind=link}