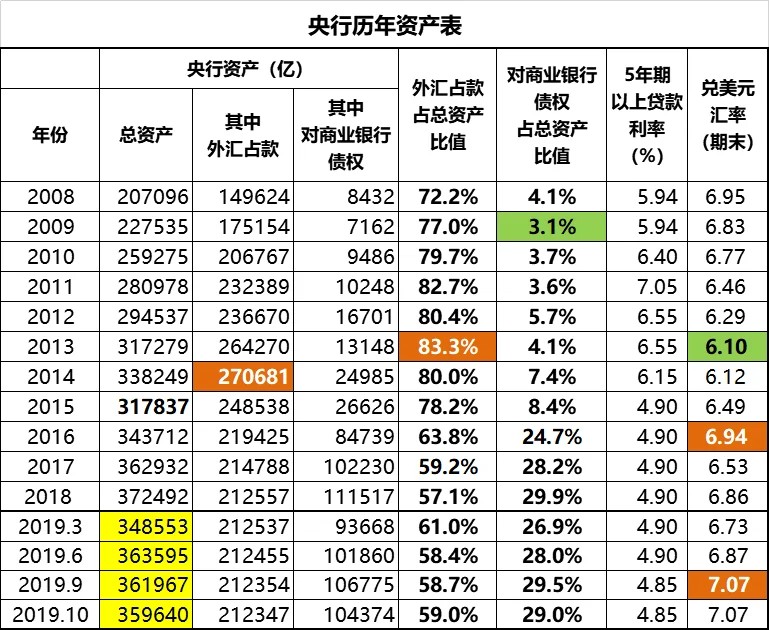

首先还是从我们最关注的货币数据开始讲起。截至2019年10月,央行今年以来的收缩趋势并未改变,依然处于被动缩表状态。这里照例解释一下,央行总资产就相当于基础货币。商业银行拿着基础货币去放贷,就此产生货币乘数效应,形成货币总量M2。基础货币,是M2的基础。基础货币萎缩,M2的扩张当然也就丧失了基础,迟早也要步入萎缩通道。

注意,10月份的央行总资产35.96万亿,较9月份的36.20万亿,减少了足足2300多亿;较2018年底的37.25万亿,减少了足足1.29万亿,降幅达到了3.5%。这当然是非常非常麻烦的事。

拖累央行总资产(也就是基础货币)萎缩的因素,与前三季度一致,依然在于央行对商业银行的借款(也就是传说中的MLF等各种粉)开始萎缩。10月份央行对商业银行借款10.44万亿,较9月份的10.68万亿,减少了2400亿;较2018年底的11.15万亿,减少了7千多亿。这种降幅已经非常难看了。这意味着商业银行拿着央行借给自己的钱,根本就花不出去,只能是又还给央行,由此造成央行的被动缩表。各位,这里你们需要了解的一个常识就是:在央行被动缩表的背景下,降息降准的空间是非常有限的。

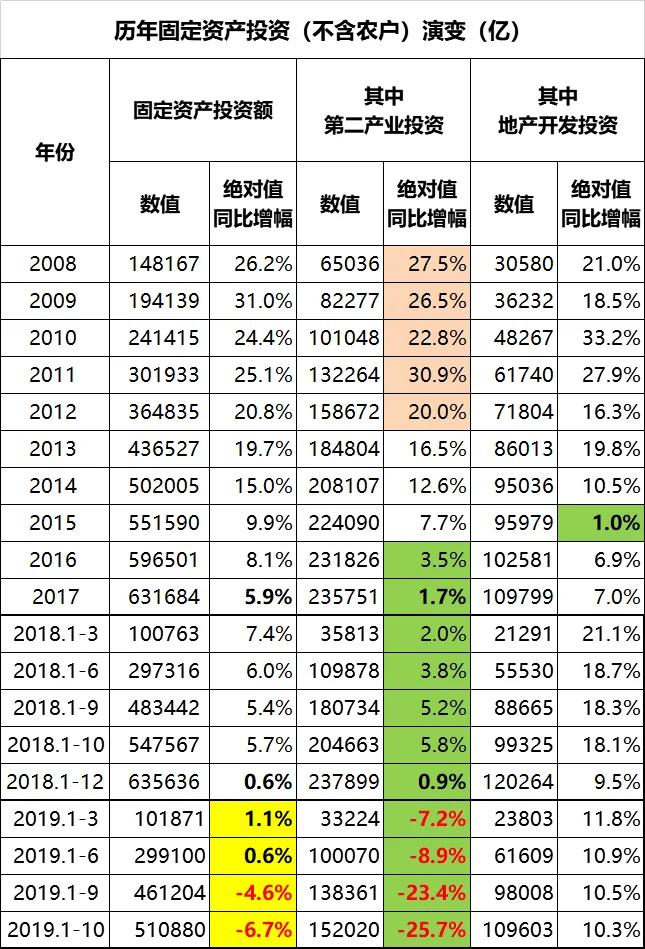

进一步追踪,商业银行的钱花不出去的根本原因,也还是与前三个季度一样,最大的资金去处——固定资产投资丧失了增长性。

考察固投数据,一季度同比增幅1.1%,上半年同比增幅0.6%,前三季度同比增幅-4.6%,再到1-10月份,同比增幅下降到了-6.7%。按这种趋势,到年底可以直奔-10%了,这种降幅自从改革开放之后还没出现过。1998年经济面临硬着陆风险,不得不开启千万工人大下岗(名为下岗,实为失业)的时候,固投增幅也只不过是-5.2%。现在这个情况,真是没法形容了。

拖累固投的核心因素,与前三季度一样,依然是第二产业(工业建筑业)投资的剧烈萎缩。前三季度第二产业投资增幅-23.4%,1-10月下降到了-25.7%。按这个趋势,全年的数据可以达到-30%。这种实业投资的剧烈萎缩是很可怕的。要知道工业生产线是必须保持更新的,两到三年不更新,企业就被自然淘汰了,即便企业主不主动申请破产,也是要自然停产的。我估摸着这其实就是现在大量企业主的实际心态。

各位,我国经济现在最大的麻烦,就在于老百姓缺乏资金实力,早已被商品房地产市场吃干抹净,连猪肉都不太能吃得起,实在是没有投资能力了。虽然表面上看来,截至10月底,银行里还有80万亿的居民存款,储蓄率似乎还挺高的,似乎还有继续榨汁的空间。但是参照对私业务开展得最好的招行的数据,80%的存款属于2%的客户,也就是280定律。注意,我强调一下,这里的280,并不是传说中的20%的客户占有80%的存款,而是2%的客户占有80%的存款。扣除掉这极少数富豪的存款,广大普通居民的存款只剩下16万亿出头,对应60万亿的居民负债(银行贷款+公积金贷款),普通居民根本就处于赤裸裸的净负债状态,实在是已经被榨得干透了,根本不可能再榨出多少油水了。

现在唯一的指望,就是地方政府借债投资搞基建。然而这条路走起来也是艰难无比。首先是冬季北方地区无法开工,想投钱都投不出去。然后地方政府本身也是负债累累,截至9月底的地方债存量21.4万亿(不考虑隐性债务),按平均借款利率3.5%来算,每年明面上的利息支出就是7500亿。今年地方政府的公共预算收入撑死了算,也就是10万亿出头,就现在这个地方债存量的利息支出就要占到地方财政收入的7%以上,这已经很可怕了,地方政府一直以来都是捉襟见肘寅吃卯粮,5个锅盖盖10口锅,根本就不可能拿出这笔利息来。

在这样的背景下,地方政府的借款欲望同样也是剧烈下降。前8个月中国月均发行地方债4953亿,9月份剧烈下降到2196亿,这是一次腰斩。10月份的发行量更是只剩下965亿,又腰斩了一次。11月份,截至20号总共就发了10支地方债,每支也就是十几二十亿的规模,如果最后这十天不能再发一把力的话,估计还得再腰斩一次,而且是斩到只剩小腿那种。这就很难办了。

没有最终的资金使用方,商业银行就贷款贷不出去。商业银行无法贷款,就只能把空余的闲钱还给央行。央行拿回了闲钱,于是被动缩表。这种开不动的印钞机的尴尬局面,由于顶层没有给出任何针对性的对策,所以看起来还要长时间维持。全社会处于事实上的基础货币萎缩状态,所以资本市场的表现很不好看,无论是股市债市还是楼市,都是一片惨绿色,根本就没有多少系统性的投资机会。

在本文的最后,我照例给出我的建议:解决问题的症结始终在于恢复老百姓的消费和投资欲望,让他们有信心借更多的债,不用担心没钱养老没钱治病没钱读书。这就意味着我们需要补上福利短板,完善中国式的社会福利体系。每年地方政府借债搞基建的4-5万亿资金,并没有带来多少社会效益。这些基金资金花出去,勉强维持着钢筋水泥这些过剩产能,并没有可持续性,也不能给社会文明带来什么进步。就这笔钱,不如作为社会福利,拿来补贴城乡居民的养老医疗教育。在用途上,这笔钱将会花费到生活用品、医疗用品和文化产业上,并带来相关产业的高速发展,推动社会文明的进步。这种资金使用效果,比起搞基建维持钢筋水泥这类过剩产业的效果,当然要好得多。

只不过,停基建搞福利的唯一”缺点“,就在于这笔万亿资金的有权使用主体,从地方主官变成了千千万万的普通老百姓。或许也就是因为这个唯一的缺点,决定了这条路很难走通吧。呵呵,呵呵,呵呵呵。

{kind=link}