中共将“着力扩大国内需求”作为2023年重点工作任务,提出要把恢复和扩大消费摆在优先位置。那么,30年多年前就在喊的“扩大内需战略”在2023年能否取得实质性进展呢?本文试作解析。

先来看两则数据。

其一,1月17日,中共国家统计局公布数据:2022全年社会消费品零售总额439,733亿元人民币,比上年下降0.2%。

全年轨迹呈M型,一季度增长3.3%,二季度下降4.6%,三季度增长3.5%,四季度又一次连续三个月负增长。这与疫情爆发密切相关。二、四季度的负增长恰好对应3月末起的上海封城和10月起的新一波疫情。这表明疫情和中共的防疫政策对消费的冲击是直接和巨大的。

其二,1月10日,人民银行发布的数据显示,2022年全年住户存款增加17.84万亿元。需要指出的是,疫情三年三连增——2020全年和2021年全年,住户存款增加11.3万亿元和9.9万亿元,而且增幅显着大于疫情前的2019年(增加9.7万亿)、2018年(增加7.2万亿)。

分析这则数据,至少可以发现两点。一是中国贫富两极分化,且被疫情加剧。举个例证。招商银行是国内最大、最成功的零售银行,其2021年年报显示:日均资产超50万元的个人客户仅占客户总数的2.12%,却持有超八成的资产;数量占比近98%的一般客户,持有的资产仅有不到18%。也就是说,2%的人占据了80%的财富。一般来讲,财富越多的人,边际消费倾向越低。上述中国的财富分配结构决定了消费的限度。

一是疫情期间,虽然居民收入承压,但是消费的收缩更加明显。据中信证券研究,2019年以来中国居民共积累了10.8万亿元超额存款;其中,疫情期间消费下滑贡献约4.9万亿元,房地产销售下滑贡献约3.0万亿元,理财回表贡献约2.6万亿元。

以上两则数据,已经显示2023年提振内需是非常困难的事。其实,这也算是大陆经济学家的共识(个别除外),只是话说的比较委婉。本文直白的讲三条理由。

第一,疫情是2023中国最大冲击因素、不确定因素

中共从“动态清零”一夜之间躺平,搞“应阳尽阳”,助推疫情海啸,同时掩盖真相,忽悠形势大好。1月19日,中共副总理孙春兰说,最近,中国疫情总体上维持在一个较低的水平。同日,卫健委医疗应急司司长郭燕红宣称全国和各省已经度过了三个高峰——发热门诊高峰、急诊高峰和重症患者高峰。21日,中国疾控中心流行病学首席专家吴尊友发文说,中国解封后已经有80%的人口感染过新冠病毒,外界所担心的春节旅行将会引起更大规模的病毒感染可能性很小。

正是基于疫情可控的判断,刘鹤在达沃斯世界经济论坛称,2023年中国经济将实现整体性好转,增速达到正常水平是大概率事件。一些海外经济学者也做如此观。

但是,实际情形可能相反。首先,疫情导致的大量死亡现象,全国殡葬系统不堪重负。这点已经无法掩盖。中共最高层非常清楚三年来已有几亿人死亡,不敢公开,只是严控信息、误导民众,寄希望于疫情尽快过去,能够逃过这一劫。其次,这一波疫情仍处于发展状态。农村可能是重灾区(医疗系统脆弱,有超过1.2亿60岁及以上老人)。美国健康指标与评估研究所(Institute for Health Metrics and Evaluation,IHME)曾预测,病例数将在4月1日前后达到最高峰。

疫情和大规模死亡的冲击,绝不限于经济,极有可能造成社会、政治震荡,加剧中共内斗,中国或有大变。2023年的中国处于空前的不确定状态。

第二,“扩内需战略”:中共还在摇摆

针对1998年亚洲金融危机、2008年国际金融危机、2020年疫情突起,中共都曾提出过扩内需战略,但效果不佳。这是有深刻原因的。因为中国经济长期都是“投资驱动型”(有学者测算,1979~2010年,资本对中国GDP增长的贡献率高达59.3%),现在要变为“消费驱动型”,等于是彻底转型、重塑,利益结构大调整,在某种程度上是革中共的命。

2022年疫情肆虐,中共第四次提“扩大内需”战略,分别于12月14日和15日对外发布《扩大内需战略规划纲要(2022-2035年)》和《“十四五”扩大内需战略实施方案》。中央经济工作会议五次提到“内需”,将“着力扩大国内需求”摆在首位,“增强消费能力,改善消费条件,创新消费场景”。

话是这么说,但实际上仍首鼠两端。第一,在指导思想上,还是“消费的基础作用”和“投资的关键作用”并提,对转为“消费驱动型”经济摇摆不定。例如,2020年为保增速,人为扩大投资,当年投资对经济贡献迅速扩大到80%以上,但2021年投资对中国经济的贡献却下滑到20%以下,四季度投资对经济增长贡献为负。2022年病急乱投医,仍乞灵于投资,使2022年最终消费支出对经济增长贡献率从2021年的65.4%腰斩,骤降为32.8%。

第二,对长期“投资驱动型”经济所塑造的利益结构,所形成的过度投资的“体制病”(由部门职能、地方政绩观、相关利益方等驱动),没有进行分拆、治疗。中共从上到下的一整套决策和执行机制,过去都是围绕“投资”展开的,有一套成熟的围绕选项目、报项目、审批项目的决策机制和执行团队,现在要围绕“需求”转,就必须机制重构、流程重组、人员调整,而当前形势是疫情危机、政府换届、官员躺平,恐怕难以实质性推进,流于形式而已。

第三,“消费驱动型”经济是“共享经济”,挑战了中共榨取性的“改革开放”

几十年的“改革开放”有一个容易被人忽视的特点,就是榨取性。表现在消费方面,就是现今中国的最终消费率(最终消费支出/GDP,包含居民消费和政府消费)明显偏低。2011-2019年,中国的最终消费率平均为53.4%。2020年54.3%、2021年54.5%,2022年应在前两年之间。

纵向比较:2000年前后,中国最终消费率高于60%,其后持续走低;直到2010年后才逐步回稳,在2019年达到55.8%,但仍低于2000年;2020年后,再次下滑。在这背后,是2000年以来住户部门的初次分配收入和通过再分配获得的可支配收入在国民总收入中所占比重都呈走低趋势:2009—2018年平均值与2001—2007年平均值相比,初次分配收入占比下降了2.43个百分点,再分配后可支配收入占比下降了2.39个百分点。也就是说,最近10年中国居民消费率(人均消费支出/人均可支配收入,约占最终消费率的80%)反而低于上一个10年。

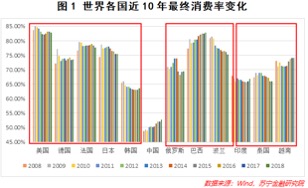

横向比较:以图1中所列国家为例。这些国家大概分为三类,美、日、韩等发达国家,俄罗斯、巴西、波兰等与中国人均GDP相近的国家,印度、泰国、越南等与中国相邻的新兴市场国家。不论与哪一类相比,中国的最终消费率都非常低,且相比于同等人均GDP国家,要低25个百分点左右(参见黄大智:中国的居民消费在全世界处于什么水平?)。

横向比较凸显中国最终消费率的明显偏低,社会主义的优越性从何而来?纵向比较凸显居民消费率近年来整体下行,疫情爆发以来更是急剧下滑。

这就将中共体制、“改革开放”的榨取性、掠夺性暴露出来了。由此不难理解,在中共治下,经济从“投资驱动型”转向“消费驱动型”,为什么这么艰难。

结语

中国经济要从“投资驱动型”转为“消费驱动型”,从技术层面来看,除了必要的刺激外(比如学美国向居民发钱,因为中国居民消费率太低,一部分群众生活的确困难),更重要的是进行收入分配制度改革(调整政府、企业、居民分配比例,因为政府、企业拿的太多)、缩小贫富差距、优化财政支出结构(2021年中国医疗、教育、社保与就业三大类支出占财政支出比重为36.8%,发达经济体则为60%-70%)等等。

但问题是,中共真愿意做吗?如果假做,2023年中国内需能起来吗?

{kind=link}