信用卡示意图

美国的普通家庭财务状况看上去很不乐观,收入持平、成本上升、信用卡债务激增。社会上充斥的怪异现象使这个问题变得更加复杂。如果要给这一切加上一个道德主题,那似乎就是“今朝有酒今朝醉,明日愁来明日愁”。

信用卡债务利率的上升本应促使人们减少月结欠款的倾向。然而事实却恰恰相反。这个现象说明形势已经变得比想像中要更糟糕了。

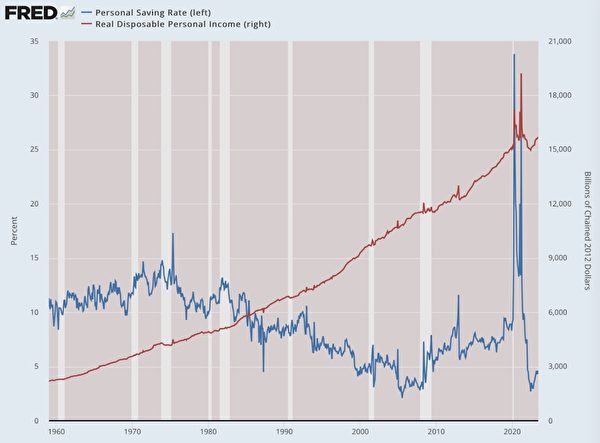

与此同时,即使在银行储蓄利率大幅提高的情况下,个人储蓄率也再次下降,实际储蓄率不到零,然而名义储蓄率却为4.3%。这种情况甚至发生在实际可支配收入完全停滞不前的情况下,现在我们的实际可支配收入与全球新冠疫情封锁前的水平相同。

至于政府发放的刺激经济款项,我希望现在每个人都知道那是一个巨大的假象。除非你是内部人士,否则你永远不会从中获得更多好处。这些款项只不过是告诫民众保持沉默和接受命运的手段罢了。

个人储蓄利率和个人可支配收入走势图。收入停滞、储蓄下降、利率上升,以及高达20%以上的信用卡债务,这些种种压力令民众苦不堪言。背负巨额债务使人失去了生活的选择权,迫使人不得不依靠持续的工薪收入提供的现金流生活,这会深刻影响你做出的决定。数据来源:联邦储备经济数据(FRED),圣路易斯联储。(图表制作:Jeffrey A. Tucker)

试想一下,如果政府强制要求注射疫苗时——实际上健康的上班族根本不需要注射这种疫苗——有大批人能站出来说不,而不是选择屈从,整个骗局就会戛然而止。整个民众隔离运动和一个接一个的疫苗注射运动早就宣告失败了。数以百万计的民众付出生命代价本来是可以避免的。

同样地,如果人们不需摆脱依靠持续的工薪收入来提供的现金流以偿还信用卡债务,就可以大胆地反对从根本上侵犯基本权利和自由的种种行为。如果有数百万人这样做了,那么整个反自由政变就可能被阻止。正是职业主义和债务义务迫使人们保持沉默和顺从,从而安于现状。他们根本无法拒绝服从,因为他们的经济地位和职业依赖性要求他们这样做。

这正是统治阶级希望我们做到的:没有选择地机械生活。

按理说,自由的人们应该尽可能地远离债务,只有在迫不得已的情况下才接受债务。即使是在理论上可以让你将来用更便宜的美元偿还债务的通货膨胀时期,也是如此。这种投机取巧的行为确实不值得提倡。

我父亲在信用卡诞生之初就有幸参与其中。信用卡是在信任文化的基础上发展起来的。你去百货商场买你想要的东西,然后他们会寄来账单。为了证明谁值得信赖,商场开始提供信用卡。这是一种身份的象征,是那些不需要“分期付款”的人所使用的东西。只有那些有能力的人才能享受这种便利。

这是一个伟大的信用系统,银行在20世纪50年代末发现了这一点,并开始提供银行卡和借贷服务。我父亲最早的工作之一,就是打电话催人还债。他告诉我,很多人并不把欠债当成债务,而是把它当成通往美好生活的神奇门票。我父亲的工作就是提醒人们,天下从来没有免费的午餐。

等我上了大学,整个事情已经变得非常疯狂。我还记得开学第一周去校园书店时,看到一排十几个银行销售代表在发放信用卡申请表。每个填了申请表的人都能得到一两千的信用额度。我的同学们在第一个学期就把信用卡刷爆了,然后在剩下的时间里都在学校里挖空心思还清债务。

这正是银行期待看到的场面!他们吸引了数以百万计的客户,这些客户就是毫无金融知识或经验、天真单纯的年轻学生,他们将所有可自行支配的资金作为利息吐了出来。

谢天谢地,现在这种体制已经终结。如今,年轻人学会只用借记卡生活的现象已更为普遍,这确实是个人理财的一大创新。如果你想要一张信用卡,如今的银行会要求账户持有人证明自己的信用度。这是我成年后看到的为数不多的美好变化之一。

尽管如此,信用卡仍然随处可见,许多人仍然滥用信用卡,以牺牲自己的个人幸福为代价。高达万亿美元的信用卡债务就是一个明证。这不是好事。广大读者诸君都应努力每月还清信用卡欠款(企业则另当别论)。如果做不到这一点,那就是出了问题。如果您没有从本文中得到任何其它信息,请至少把这一点铭记于心。

另一个问题就是,每月的循环支付会让人分不清什么是流动性收入来源,什么是永久性储蓄。我的一些成年朋友失去了工作,然而直到为时已晚才明白这对于他们的个人财务状况意味着什么。他们开始相信收入来源是一只股票,但在30到60天后,他们惊恐地发现蜡烛已经烧到了底部,形势已经迫在眉睫。再过30天,他们就会拖欠债务,流落街头,然后乞讨度日。试想一下,这种前景对人的心理造成的影响会令人不寒而栗。

如果没有债务,发生这种灾难的可能性就会大大降低。我们应该在多大程度上遵循这个原则呢?汽车贷款?我认为这绝对不可行。永远不要买一辆你目前负担不起的车。汽车经销商总是费尽口舌,试图让你购买最时髦的车型,而你根本负担不起。最好买一辆你在经济范围内能承受的实用代步车,尽管这部车并不会令你在社交圈中引人注目。

房屋和抵押贷款?我个人对此并不感兴趣,虽然我明白许多人乐此不疲。如果你认为自己未来的收入很有保障,可以贷款30年,那么这没问题。然而请理解这背后意味着什么。在未来这段时间里,你需要支付比标价高出一倍半的收入。有人在这里大赚一笔,但很遗憾并不是你。这只是在一个高度扭曲的市场中,向更高的估值掷骰子赌一把而已。

更大的问题在于信用卡债务所产生的文化,尤其是当政府成为花哨金融的最大实践者时,形势会变得更加糟糕。这个现象传递的信息就是:没有什么是真实的,一切都是免费的,没有任何限制,钱是虚幻的,别人会付钱。这就是政府的行事方式。公民亦可以效仿这种行为,做同样的事,然而最终会发现,这对自己不利。

如今,大量消费债务是为那些对未来不抱希望的人准备的。而相比之下,储蓄是为那些有梦想的人准备的,他们只是面对现实,对未来做好充分准备。明智的人应该会毫不犹疑地选择后者。

作者简介:

杰弗里·塔克(Jeffrey A. Tucker)是总部位于德克萨斯州奥斯汀的布朗斯通研究所(Brownstone Institute)的创始人兼总裁。他在学术界和大众媒体上发表了数千篇文章,并以五种语言出版了10本书,最新著作是《自由抑或封锁》(Liberty or Lockdown,2020)。他也是杂志《米塞斯之最》(The Best of Mises)的编辑。他还定期为《大纪元时报》撰写经济专栏,并就经济、技术、社会哲学和文化等主题广泛发声。

原文:Credit Card Debt Hits$1 Trillion刊登于英文《大纪元时报》。

本文仅代表作者观点,并不一定反映《大纪元时报》立场。

{kind=link}