01

中国央行发布的数据显示,今年前三季度,全国住户存款增长14万亿元,总规模达135万亿元。如果按14亿人口来算,人均存款接近10万人民币。

北京上海就更强了,北京人均存款全国第一,接近30万元;上海屈居第二,人均23万元。

有财经大V说——

这数据拿出来,美国人都吓一跳。

美国人均存款才多少?5000美元,按现在汇率计算,不到3.6万人民币。

中国人人均存款接近10万人民币,美国3.6万人民币,接近美国的三倍。但是,这个数据是不是感觉有点违反常识?

你想,中国人均GDP只有8.5万人民币,美国人均GDP7.6万美元,按现在汇率计算,达到54万人民币。问题来了,中国人均GDP只有美国的15%左右,大家人均存款接近美国的三倍。

再看人均收入,去年中国人均可支配收入3.68万人民币,美国5.66万美元,按现在汇率计算,达到40万人民币。问题来了,中国人均可支配收入只有美国的9%,人均存款接近美国的三倍。

02

那么,美国人果真人均存款5000美元?

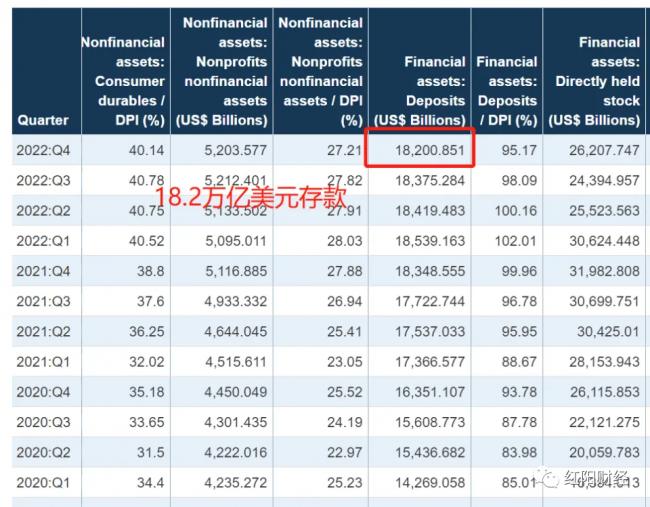

美国联邦储备委员会公布的美国居民与非营利组织的资产、负债表显示:截止到2022年年底,资产总额降至167.09万亿美元,负债总额却提升至19.38万亿美元左右。其中,非营利组织资产金额约为5.2万亿美元,美国居民家庭资产总额接近161.89万亿美元。

截止到2022年年末,美国居民家庭资产构成中,持有的股票市值减少了10万亿美元,降至39.42万亿美元左右。与之相比,美国居民家庭的“房产市值”却提升至43.5万亿美元左右,成功超过股票,成为美国居民私有财产结构中的核心部分。

截止到2022年年末,美国居民资产构成中:

各种类型的存款总额约为18.2万亿美元,直接和间接持有的债券总额合计为9.6万亿美元,耐用消费品价值折算为7.68万亿美元左右……

按美国人口计算,美国居民“人均持有的存款金额在2022年年末时约为5.46万美元”,如果按照1:7汇率计算,美国人人均存款38万元人民币。

03

美国人这么有钱,财经大V为什么认为美国人人均存款仅仅为5000美元?一个原因可能是,美国人自曝家丑。据说40%美国人,拿不出400美元。

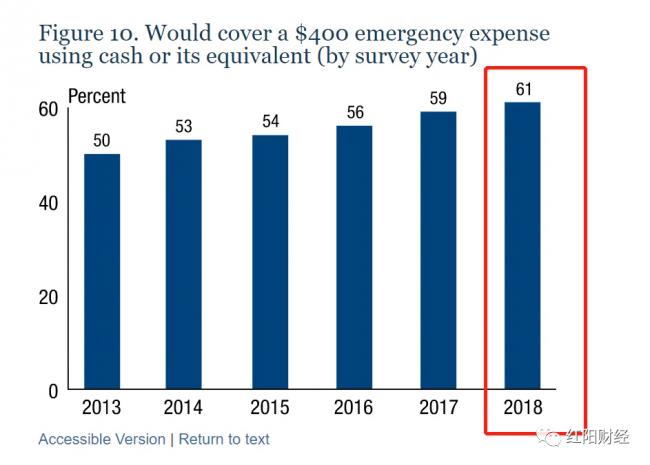

2019年5月份发布,美联储公布了一个2018年的调研结果。整个调研活动覆盖了1.1万名美国成年人,结果是:“美国人的财务状况在持续优化”。该调查活动从2013年开始,目的之一是看看在负担医疗、保险、生活、学习等基本开支后,美国居民在应对突发或意外因素时的财务应对能力,突出的是美国居民在“未雨绸缪”领域的资金准备情况。

2013年只有50%左右的美国人建立了这种“应急储备资金”,2014年为53%,2016年为56%,2018年为61%——剩下的约40%人口,都没有或者是没有能力建立相应的“应急储备资金”。

原文是:had$400 in liquid assets,中文意思是:400美元流动资金。然后,这个调查结果就被误传成“40%美国人,拿不出400美元”。

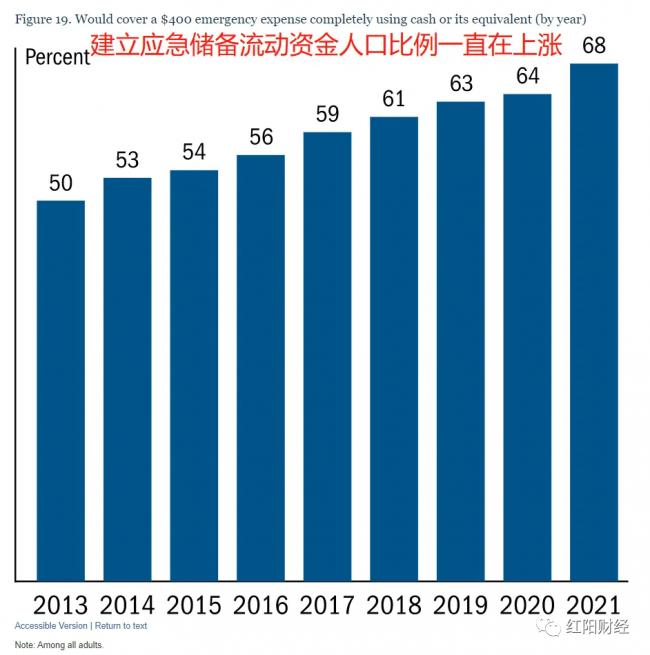

也就是说,做好突发应对的美国人比例在逐渐上升。这个调查,美联储一直进行中。2019年,这个数字提升至63%,2020年达到64%,2021年美国人群中已经有68%的人口建立了这样的应急储备流动资金——美国贫富差距仍很大,但财务状况整体的确在好转。

而在某国媒体人的眼里,是40%的美国人很穷,拿不出400美元。这些媒体人并不曾顾及到6亿人年入不足千元。

04

中国的储蓄率长期以来都是世界前列。

根据美国经济分析局(BEA)公布的美国个人储蓄率数据,美国近几十年的储蓄率水平则一直在3-10%之间波动,其在2005年达到最低点3.2%,2008年金融危机后逐步回升,在2012年达到近年最高峰8.90%,之后又略有下降,于2016年下降到6.7%的水平,川普上台后经济持续好转,收入增加,美国人的储蓄率也开始回升。2018年,美国居民储蓄率回升至7.6%,但也仅是我国的20%左右。

中国居民的储蓄率,自在2010年达到42.1%的历史高位后,开始高位回落。截至2018年末,我国居民储蓄率约38%。这其中,有号召居民消费的功劳,有房地产去库存的功劳。

中国的储蓄率水平一直远远高于美国,也远高于绝大多数其他国家。例如根据经合组织OECD统计,2016年居民储蓄率最高的三个OECD国家分别为瑞士、瑞典和墨西哥,其数值分别为18.79%、16.02%、15.45%,都未超过中国储蓄率的一半。其中英国居民储蓄率最低,仅为1.62%。

中国储蓄率如此之高,但美国人的存款却是我们的几倍。显然,这其中出了问题。

中国居民总存款达到135万亿人民币,人均接近10万,但是,存款集中在少部分账户中,大部分人是严重拖后腿的。

到底多集中?

我们没有具体的数据,不过可以拿招行的数据做参考。招商银行发布的数据显示,去年招行私人银行客户,一共13万户,户数占比只有0.07%,但是资产占比达到32%。这13万户总资产达到惊人的3.7万亿人民币,户均资产接近3000万元。

除了集中的问题,还有负债率。按照苏宁金融研究院的数据显示,在1996年,中国家庭负债率才3%,而到了2019年却达到了55%。

在发展中国家,中国的家庭负债率是比较高的,同为金砖国家的印度、俄罗斯、巴西,家庭负债率就分别只有11%、18%、27%,阿根廷负债率更是低到5.3%。

05

就这么点存粮,还有很多专家在打主意。他们想让老百姓把存款都花了。

这些专家明知道收入分配出了问题,明知道保障不健全,但是他们装作不知道,他们只指责老百姓爱存钱!

今年上半年,城镇居民人均可支配收入每个月3400元,人均消费1800元;农村人均收入每个月只有1400元,人均消费只有800元,如此低收入的情况下也在储蓄。中国农村家庭的养老金很低,每人每月只有100元到300元。

过去中国大量的财政支出用于基建投资、制造业投资,地方政府带来借债开发土地,社会福利支出不足,社会保障体系不完善,整体保障水平低,而且存在严重的结构性。现在人口老龄化加速,养老性储蓄、防御性储蓄的倾向更重。

只有大幅度提高保障水平,普通家庭才会降低防御性储蓄,增加消费支出。

中国专家们总是羡慕美国人的消费水平。以美国为例,2019年其家庭负债率为76%,美国人因为喜欢消费,所以它才成为了全球最大的消费市场,3亿多的人口消费总额却超过了14亿人口的中国。

美国人确实穷,40%的人“拿不出”400美元。美国人确实不喜欢存款,确实喜欢消费,所以,一旦失去工作,就会陷入债务危机。不过,疫情时,大量的美国人失业,没有钱生活和还贷,美国政府就直接发了补助金。

美国人“穷”得有底气。

{kind=link}