摘要:比预期更热的就业、没那么“鸽”的美联储会议纪要成为本周市场下跌的导火索,但幻灭的种子在几周前就已种下,抢跑的降息交易埋下了开年回调的“隐患”。

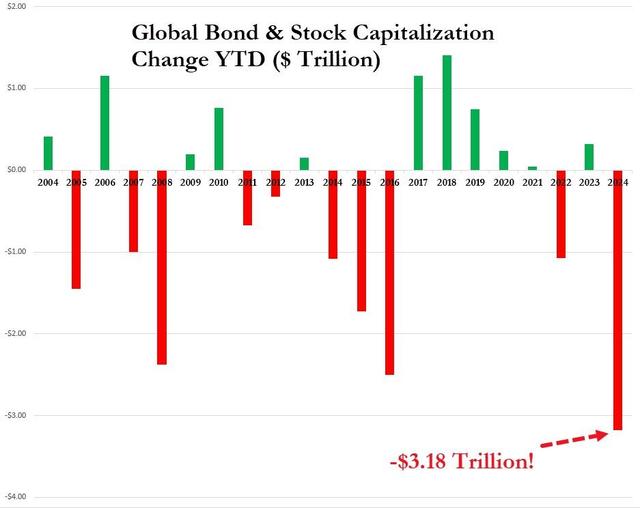

超3万亿美元灰飞烟灭!全球股债创下二十年来最惨开局,给因去年底股债暴涨而乐观和自信的投资者一记暴击。

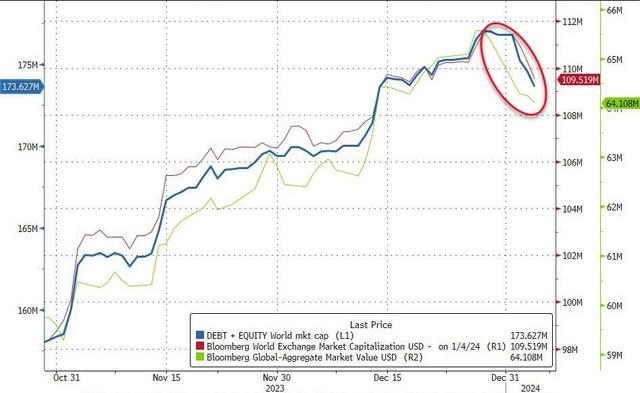

2024年开年第一周,美股主要股指全线下跌,标普500指数累跌1.52%,为过去10周来首次下跌,结束了近 20 年来最长的连涨势头。美国国债和公司债均创10月以来最大单周跌幅。

以蒸发的市值来计,2024 年为以有史以来最糟糕的开局,全球债券和股票市场损失了超过3万亿美元……

比预期更热的就业数据、没有预想中那么鸽的美联储会议纪要成为本周市场下跌的导火索,

但幻灭的种子大概在几周前就已种下,抢跑的降息交易埋下了开年回调的“隐患”。

股债“惊魂一周”

这周,全球股市市值蒸发约2万亿美元,而债市市值跌去1万亿美元。

所有美国主要股票均下跌,其中小型股和纳斯达克指数跌幅最大,其中纳指跌3.25%,创3月10日以来最大周跌幅,纳斯达克100跌3.09%,都终结九周连涨,罗素2000跌3.75%,在连涨六周后连跌两周。

包括苹果、微软、Alphabet、Meta、亚马逊、英伟达、特斯拉在内,七大科技股本周市值合计蒸发超过4000亿美元,股价总体几乎回吐12月所有涨幅。

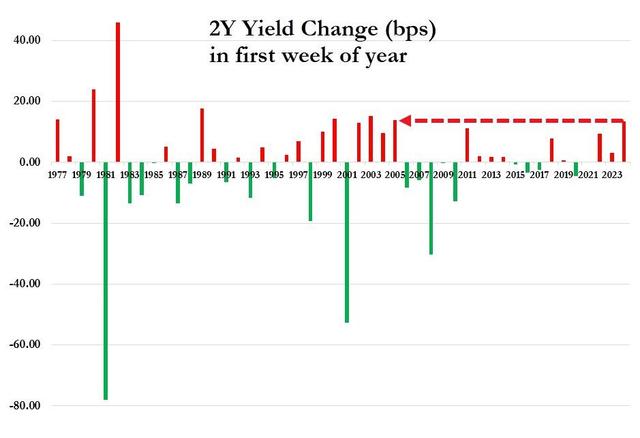

所有期限美债收益率均在本周上扬:10年期国债收益率回升至4%;30年期美债收益率涨幅最大,上行16个基点,为 2011年以来开年第二大收益率涨幅;2年期美债收益率上行了13.5 个基点,是2005年开年以来最大的收益率涨幅。

抢跑的降息交易面临考验

这一切与2023年最后两个月“股债暴涨”截然相反。

当时,美联储终于“松口”,释放降息信号,给本就火热的降息预期再添一把火,市场预期3月降息“板上钉钉”,美国股债齐涨,到年底标普500指数离历史新高仅一步之遥。

摩根大通编制的大宗经纪商数据显示,去年11月依然拒绝追涨的对冲基金在12月屈服了,迅速转向看涨;自去年10月底以来,空头仓皇回补,数量创2018年以来新高。

抢跑的降息交易埋下了开年回调的“隐患”。

有分析认为,尽管本周过热的数据打压降息预期给市场带来了压力,但投资者此前的自满情绪是关键的推动因素。

FBB Capital Partners研究总监Michael Bailey对媒体表示:“投资者之前沾沾自喜,期待着通胀回落、就业稳定增长以及盈利增长的帽子戏法......本周让一些多头闭嘴了。”

德意志银行首席国际策略师Alan Ruskin表示:“人们希望抓住所谓的巨大变化,摆脱利率不再上升的局面......我认为这是合理的,但市场超前了。”

国泰君安周浩、孙英超也在分析中指出,降息交易的第一个窗口在历经两个月后开始露出疲态。市场的抢跑是最根本的原因:

降息本来会带来流动性的宽松,但“降息交易”的拥挤却带来了新的问题。由于担心错失交易机会,大量的头寸累积一方面让长债交易的负利差更加显著,另一方面也导致了市场中的流动性开始愈发紧张。

开年不利是否定调了全年走势?有数据显示,确实存在一定的相关性。

据媒体援引德意志银行策略师表示,如果标准普尔500指数头5个交易日下跌,其全年平均涨幅为1.1%,而如果同期上涨,其全年平均涨幅为11.2%。

往前看,国泰君安认为1月末有三个事件值得关注:

第一是2024年美联储的第一次议息会议(1月31日),美联储可能会重新校正降息预期;

第二是美国财政部的Refunding Plan(1月31日),这关系到2-4月的发债计划;

第三则是美国会公布2023年第四季度GDP(1月25日),这对于未来降息以及降息交易都是非常重要的“风向标”。

{kind=link}