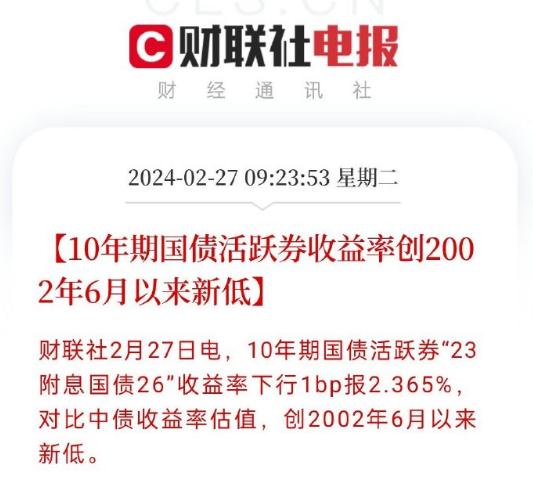

前两天看了看我们国家的10年期国债收益率,发现已经处在2.4%附近了。

今天又看了看最新的数据,发现10年期国债收益率已经下行到2.365%的位置。

这是有统计以来首次下行至2.4%下方,也创下了2002年6月以来的新低。

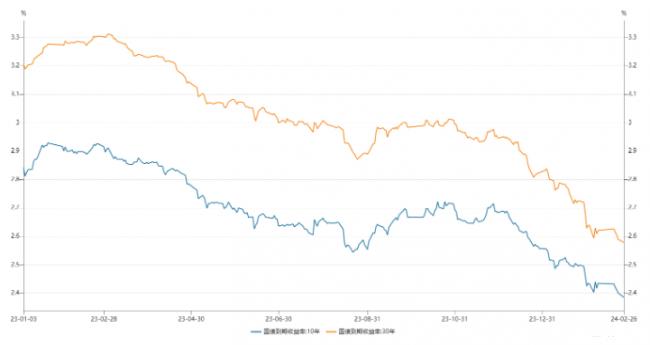

除了10年期国债收益率持续下行,30年期国债收益率也持续下行至新低2.541%的位置,距离0利率时代越来越近了。

为啥我们看到10年期乃至30年期这种中长期甚至超长期国债收益率不断下滑呢?因为债券市场现在是大牛市。

如果你花了90块钱,买了张100块面值持有到期还本付息的国债。

那么你持有到期的收益率,就是中间的10块钱差价加上持有的利息。

如果你花95块钱,买了张同样是100块面值持有到期还本付息的国债。

那么你持有到期的收益率,就是中间的5块钱差价加上持有期的利息。

你看是不是债券市场赶上了大牛市越是上涨,那么你买入债券的收益率就会越低。

所以我们看到,国债收益率和国债价格之间成反比。等于说国债的价格越高,相应的国债收益率就越低。

所以国债收益率下行代表国债价格在上涨,国债收益率上行代表国债价格在下跌。

为啥我们看到不管是10年期这种中长期国债收益率,还是30年期这种超长期国债收益率,在2023年下半年都进一步加速下滑呢。

因为伴随着整体经济增速持续放缓,市场上的降息宽松预期开始持续高企。

这个阶段我满看到不光是险资和商业银行这样传统力量,公募基金也加入了抢购行列,开始向久期要收益。

现在各类机构对后面的预期,还是比较一致的。由于我们面临中长期需求不足的情况,那么财政刺激和货币宽松大概率会持续。

持续的货币宽松会推动债券市场牛市的持续,既然是这样那么肯定就是早买早受益。

而且你去卷中长期的久期资产,可能从性价比的角度不如卷超长期吃的多。

所以我们就看到资金不单是大量涌入10年期国债,而且还在大量涌入30年期国债这类超长久期的资产。

然后伴随着资金持续涌入债券市场,不管是10年期还是30年期国债收益率下滑也就成了必然。

我们知道10年期国债收益率,基本上可以说代表了一个国家国内的无风险收益率。

伴随着10年期国债收益率的不断下行,国内所有和无风险收益率相关的定价都会持续下调。

如果想要获得超出无风险收益率水平的收益,那么你就要冒更大损失本金的风险。

你承担的这部分风险,是你获得超出无风险收益率那部分超额收益,需要承受的代价

要么就是接受伴随着10年期国债收益率的下调,年年月月不断下调的存款利率和理财产品收益率。

因为未来大概率不管是存款利率,还是理财产品的收益率,都会普遍低于10年期国债收益率。

而且伴随着总需求不足带来的经济增速下行和货币宽松预期,不管是10年期还是30年期国债收益率还会持续降低。

理财产品的收益率不断下行很容易理解,伴随着10年期国债收益率这种无风险利率的下行,市面上的理财产品很难找到合适的底层资产,来给购买理财产品的投资者提供收益。

存款利率不断下行,有个很重要的原因是银行为了正常运转避免坏账,要保证一定水平的息差。

我们知道息差是贷款利率减去存款利率,利率是货币定价的尺子,维持在什么水平和对货币的需求有关。

经济增速放缓以后贷款的人变少了,等于对贷款这块有需求的变少了,不然你就不会每天接到各种贷款电话。

如果叠加中长期国内总需求不足,货币宽松刺激经济的需求,贷款利率的大趋势是不断往下走的。

经济增速放缓以后老百姓投啥都不赚钱,甚至有可能会产生损失,所以风险偏好降低大家都在存款,等于说存款的需求增多了。

贷款的人少了导致贷款利率不断下行,等于说银行能获得的贷款利息少了。

但是经济增速放缓,普通老百姓风险偏好降低以后,存款的人却多了很多,数据上体现的非常明显。

可以看出2020年以来,中国家庭总共存了58万亿,其中82%都是定期存款。

这四年新增的存款总额,相当于2009年到2019年这十年的总和,这等于银行需要付出更多存款利息。

特别是2022年和2023年,分别贡献了17.84万亿元和16.67万亿元,是有统计数字以来增长最多的两年。

那么这时候银行为了保证正常运转避免坏账,又要维持一定水平的息差,那就只能随着贷款利率下降,同步降低存款利率了。

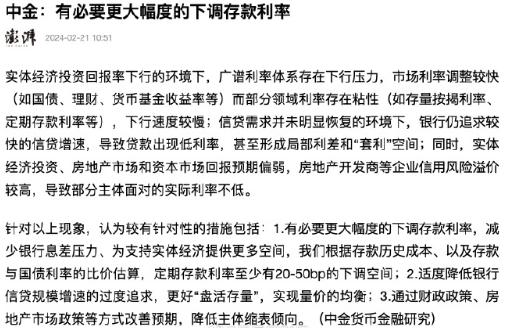

不过即便在银行纷纷下调定期存款利率的情况下,这个大趋势也没受啥影响,存款依然在高速增长,趋势延续意味着,后面会有必要更大幅度的下调存款利率,从而减少银行息差压力。

中金研究写过篇文章,就讲过这个事情。

银行存款利率不断下降,但是老百姓还是不断把钱存进银行,存款依然在高速增长。

这是因为大家的风险偏好比存款利率降得更严重,大家都不求赚更多钱只求保本。

另外,还有一个值得注意的现象是:

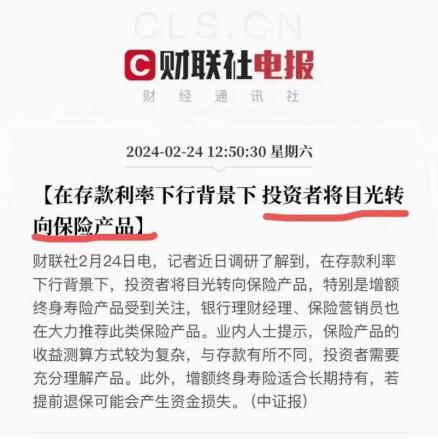

由于现在存款利率不断下滑,对很多人来说预定利率水平比较高,可以锁定中长期利率和收益的保险资产,就成了性价比尚存的不错去处。

所以我们也看到2023年以来,年金和增额终身寿这类产品,开始卖的非常火。

日本当年也出现过这个现象,兴业证券有份报告,就清楚的讲过这个事情。

“日本 1990 年代时期也曾出现居民资产配置结构的变化,其中地产占比明显缩水,现金及存款、保险占比明显抬升,股票及基金占比无明显变化。”

不过保险公司卖出去越多这样的产品,那么就意味着险资的负债端扩张越快。

因为你买了一个预定利率比较高,可以锁定中长期利率的保险产品,意味着保险公司以后都要按合同情况给你给付。

所以保险公司拿到这个钱,必然是要去投资的。因为险资的负债端扩张,必然要匹配更多长久期的资产。

之后就是大量险资资金开始涌入到10年期乃至30年期国债这种超长久期的资产,进一步压低10年乃至30年国债收益率。

配置资金不断涌入,10年期国债收益率不断降低,意味着市面上无风险利率的水平在持续降低。

在这种背景下,保险公司出于降低自身长期经营风险的角度,就会不断降低年金和增额终身寿这类产品的预定利率。

所以我们看到前几年还有4.025%预定利率的理财险,下架之后很快降到了3.5%,去年7月底又进一步降低到了3.0%。

可以说如果总需求没办法提升,那么从中期乃至长期的角度看,我们的利率水平大概率是往零利率走的。

{kind=link}