金管局及中国人民银行宣布扩大数字人民币(e-CNY)于港跨境试点,全港市民可凭香港手机号码,开设个人数字人民币钱包作内地跨境零售支付,并可通过转数快系统(FPS)同时支援人民币及港元增值。这次扩大试点令数字人民币作为内地法定货币,将可以全面在香港境内通行,未来甚至与港元成为货币双轨制,市民不单可用作消费及交易,更有机会像内地一样可以以人民币交税甚至出粮,加上未来以人民币报价和计价发债的产品增加,届时港元将会进一步被边缘化。

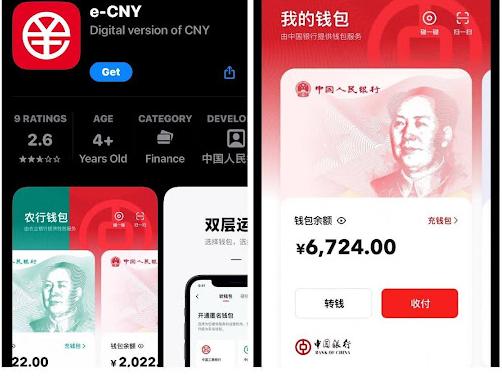

与目前内地广泛使用的电子钱包微信支付或支付宝不同,数字人民币是国家发行的数字形式法定货币,并纳入流通中货币供应 M0统计,有货币属性也具备储蓄功能,理论上与人民币现钞有同等法定地位。在接近一年半的部署后,金管局及人民银行扩大数字人民币于港跨境试点,根据试点计划,现时市民于Google Play及苹果旗下的App Store,下载及安装官方应用程式“数字人民币”(e-CNY),用户只需提供香港手机号码登记,及自行选取营运机构的数字人民币钱包。现时内地有超过1000万间商户收取e-CNY,香港则有300间商户收取。

随着是次扩大试点范围,用户只需以香港手机号码,便可以在香港开立并使用个人数字人民币钱包,无需开立内地银行户口,都可以随时随地为钱包增值,便利港人在内地消费。

钱包确保跨境使用个人数据“送中”由人行处理

今次香港成为首个数字人民币的跨境试点,是内地以外首个本地居民都能开立钱包的地区,也是世界首个快速支付系统与央行数字货币系统的连接,更是数字人民币“走出去”的一个里程牌。

作为用户体验及消费习惯,我认同扩大数字人民币试点有利一般市民,特别是港人北上消费成风,单是深圳就有超过300万间商户接受使用数字人民币,今次扩大数字人民币试点范围,对一般市民而言,最大好处当然是跨境支付选择更多更方便,使用亦毋须手续费,对消费者有一定吸引力;当局容许以“转数快”增值,对于很多习惯使用手机转帐理财的市民,相信也不会有太大难度。

个人钱包限额:(元人民币)

钱包馀额上限10,000

单笔支付金额限额2,000

日累计支付金额限额5,000

年累计支付金额限额50,000

市民使用钱包必须留意是设有限额,馀额上限为1万元(人民币.下同),每宗交易金额仅限2000元,每日累计支付金额不超过5000元,每年上限为5万元。每个营运机构钱包独立计算,增值钱包时,可透过本地零售银行经“转数快”以人民币进行增值,不需开立内地银行户口,而当中11间银行亦支援从港币户口增值,由港元兑换人民币,汇率会即时显示;用户亦可以绑定Visa或Mastercard增值。

基于现时开设钱包不涉及姓名和身份证,因此目前未支援个人转账,金管局解释,这是因涉及外汇流动、反洗钱考虑,由实体商户先做会较稳妥。现时提供予市民开立是匿名钱包,未来会商讨会否放宽钱包类型包括绑定更多个人资料,可望提高限额。问及是否涉跨境数据流动,以及用户多少个人资料会传至到内地,金管局仅回应称,在港可用的应用程式都符合香港私隐条例,营运数据则由内地营运机构及人行处理,以确保跨境使用,换言之就是相关钱包资料仍然会全数“送中”。

即使数字人民币设有每日及每年的额度上限,比现时市面上其他支付工具都有较大限制,但只要市民有多于一个电话号码及银行帐户,即可绕过相关规定,金管局亦承认技术上市民可开通多个钱包。

试点将加大香港人民币化程度为实施货币双轨制铺路

便利市民北上消费固然是数字人民币扩大试点一个重要考虑,但目前港人使用微信支付及支付宝均可绑定个人信用卡,轻松在内地消费,对此金管局仅称希望可让市民有多一个跨境支付选择。更深层次考虑的问题是既然零售层面需求不大,为何仍刹有介事在本港推出数字人民币?细看两年前金管局推出“数码港元”的政策文件,入面其实已经不讳言,提到零售层面的“数码港元”需要有跨境使用的特性,未来研究方向会包括是与内地的“数字人民币(eCNY)”作兑换,发展双币电子货币包,并配合国家政策,推动金融互联互通和资本流动。

更重要是数字人民币未来可以扩展至企业甚至政府层面,这是目前市面上的电子钱包不可能达到的“任务”。可以想像,在企业及政府层面,数字人民币更广泛的应用,将可以成为用于发债(内地地方政府及企业均已成功发行数字人民币债券),甚至可以用于员工出粮(部分地方政府及国资单位已开始以数字人民币出粮),由企业或政府透过设立于人行户口转帐到个人数字人民币户口,这保证了个人薪酬或发债所得资金,不会因为金融中介机构可能面对的风险而令资金转移出现问题。对政府来说,市民日后透过数字人民币直接交税或缴款亦免取了中间的交易费用。

扩大数字人民币在港试点,实际上可以视为人民币资本帐进一步扩大,市民可以很容易将港元兑换成数字人民币,过去一些只有港元能进行的支付交易,例如交税或政府缴款,未来势必可以用数字人民币作付款,这是其他外币甚至作为联系汇率的美元都没有的特殊地位。而基于数字人民币在内地有法定地位,变相就是等同加快人民币国际化,人民币的外部效应可能会加强,而随着人民币的交易成本降至与港元相若,香港人民币化的程度必会提高。

人行既已落实扩大数字人民币的使用范围,作为央行对央行,人民银行就自然与金管局对接,扩大数字人民币使用范围是为本港进一步实施货币双轨制铺路,变相令数字人民币可望有等同法定货币的地位在香港使用,加上未来以人民币报价和计价的产品增加,甚至可以用于企业及政府发债,港元地位就会如澳门元一样将会进一步被边缘化,而届时讨论联系汇率的存废也可能没有甚么意义。

{kind=link}