在所有人都将目光聚集在欧央行今日正式实施的QE之际,法国兴业银行“大空头”分析师Albert Edwards警告称,受强势美元影响,另外一种形式的“QE”正在退潮。

他进一步解释,此前,新兴市场国家为购买美元资产而大印钞票,这支持其关于“新兴市场出口导向型经济增长模式无异于美联储QE”的观点,等同于新兴国家自美联储在金融危机时开启QE以来干预外汇市场。如今,当美元走强,新兴市场国家购买美元资产的步伐放缓,甚至反转:

很明显,当美元大幅走低,包括中国央行在内的全球外汇市场干预行动也在加速,这些货币需要以相同节奏贬值。相反地,当美元强势上扬,就像现在这样,新兴经济体外汇市场干预迅速退潮,甚至可以反转,祭出大规模货币紧缩,最终扩展到过度膨胀的全球金融复合体之中……

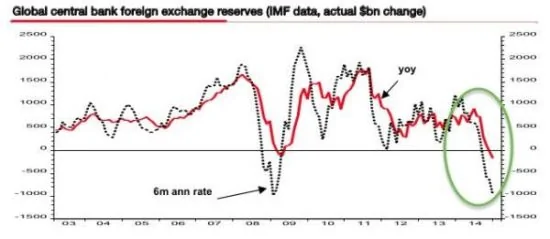

外汇储备是控制全球流动性水龙头的关键之一。这是新兴经济体最直接且最为立竿见影的措施。

全球外汇储备正在下滑:

新兴市场国家外汇储备也正经历着历史上变动最明显的时期:

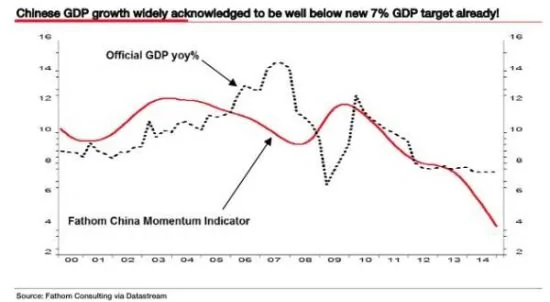

在Albert Edwards看来,尽管中国政府已经在最新的政府工作报告中将2015年GDP增速目标设在7%左右,但涵盖用电量、铁路货运量和信贷增速三项指标的克强指数却显示,中国经济增速可能实际上位于4%以下:

中国工业企业利润也展示了类似的图景:

Albert Edwards还发现,目前存在的一个问题是,人民币对美元货币对和旨在货币贬值的政策当前正避免目标相悖:

我们一直认为,中国经济增长和通缩问题将导致人民币在强势美元环境中贬值。有越来越多的证据表明,这一过程可能已经开始了,人民币对美元近期曾触及28个月的最低水平……

在目前的通缩环境中,中共当局根本无法再容忍实际汇率的持续升值。

实际上,人民币实际汇率看起来更接近于5.6:

巴克莱认为,人民币是全球第二大最被高估的货币:

巴克莱表示,解决办法就是人民币贬值。

然而,美国金融博客Zreohedge认为,问题并非这么简单。

在企业持续选择持有外币之际,本币一次性过度贬值可能加速资本外逃。讽刺的是,若未能采取积极行动抑制实际汇率升值风险,则企业利润仍将遭受重创。贬值太多,资本外逃将加速;贬值幅度不够,出口拉动型经济就要遭殃了。

{kind=link}