按照传统的有效汇率指标,人民币自2011年以来已累计升值30%,2014年7月以来就升值12%。这段时间里中国出口持续低迷,今年前几个月甚至出现同比负增长。

而根据中信证券分析师张文朗分析,人民币汇率比传统有效汇率指标反映的更强。

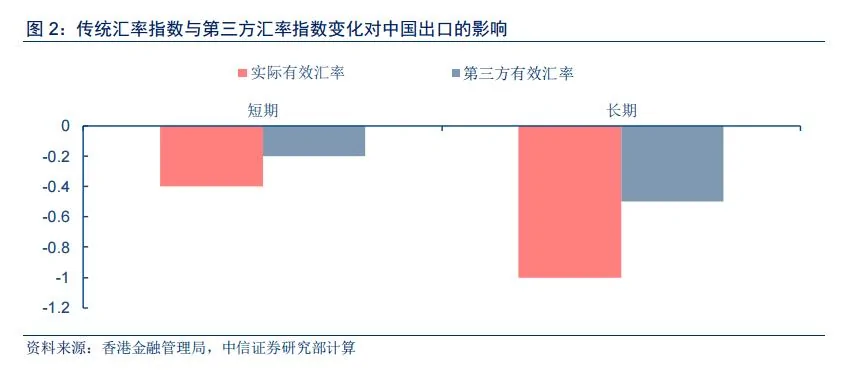

传统有效汇率指数只反映人民币相对于贸易伙伴的价格竞争力,而没有反映人民币相对于竞争对手的货币汇率的变化。

为考虑竞争对手货币的强弱,在传统汇率指数之外,我们编制了一个新的汇率指数,即第三方有效汇率指数,发现近年来,竞争对手货币贬值幅度远远超过人民币,说明传统有效汇率指数大大低估了人民币的强势程度。

自2011年4月到目前,第三方有效汇率指数大幅下降25%左右,相比而言,人民币兑美元汇率在同一时期反而升值4.6%,说明我国(大陆)相对于竞争对手价格竞争力下降很多。

那么,强势人民币对中国经济到底会带来怎样的影响?中信证券在报告中提及,

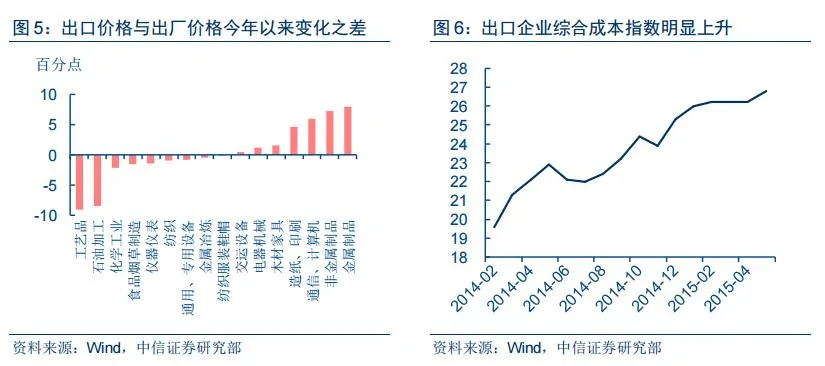

在汇率不断升值的背景下,出口企业通过主动降低价格来保持产品的竞争力,部分解释了出口份额的上升。同时,出口企业综合成本(包括劳动力成本,原材料成本和汇率成本)指数明显上升。

价格下降,成本上升,两头挤压出口企业利润。国务院发展研究中心去年5月的出口形势企业问卷调查的结果显示,出口企业确实面临成本上升挤压利润,汇率升值打击出口的情况。调查显示劳动力成本的上升和人民币升值是拖累未来出口增长的主要因素,而且这两个因素的比重在2014年大幅上升。

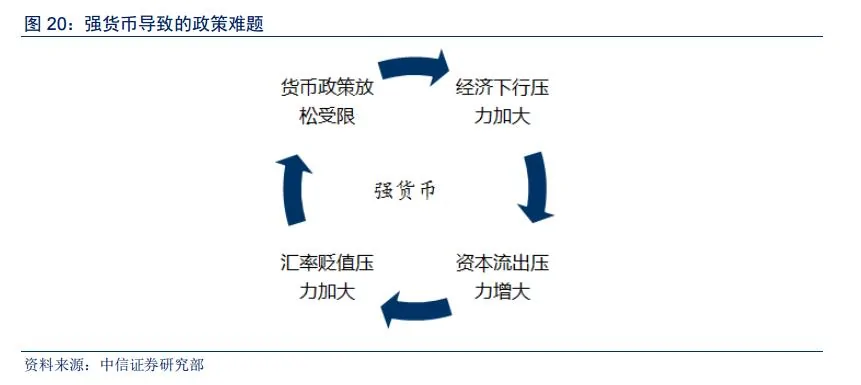

强势人民币除通过贸易直接影响我国经济增长之外,中信证券认为,还通过两个间接渠道加剧经济下行压力。

首先,根据货币政策独立性、资本自由流动和汇率稳定的“不可能三角”理论,欠灵活的汇率体制亦将限制我国货币政策空间。虽然中国仍然存在资本管制,但资本进出已比从前容易很多,对美元相对固定的汇率机制会制约货币政策放松幅度,导致经济下行压力不能得到较好缓解。

其次,强势人民币亦加剧国内通缩压力,从而推高实际融资成本。人民币实际有效汇率每升值1%,会带动中国CPI通胀率下降0.1个百分点左右。

至于未来,其认为,美元升值压力持续,欠灵活的汇率机制意味着人民币下半年将更加强势。

美国经济持续复苏,美联储加息渐行渐近,美元升值压力持续,而大部分中国竞争对手将面临增长下行压力,其货币贬值压力或进一步上升。主要贸易伙伴包括欧元区和日本的货币也因增长仍然较弱、货币宽松,而继续面临对美元的贬值压力。预计人民币实际有效汇率至年底或升值5%,加上第三方有效汇率贬值,或将拖低 GDP增速0.3-0.4个百分点。

因此,中信证券预计,下半年政府继续维持人民币对美元大致不变,但随着强势人民币之痛日益加剧,预计明年人民币对美元汇率贬值可能是大概率事件。

出于多种考虑,比如担心资本流出,还有人认为可能出于要申请加入 SDR篮子的原因,政府近期可能继续保持人民币对美元大致稳定。但汇率长期偏离均衡值难持续,对经济伤害将日益显现。今年第二季度经济增长与一季度持平,达7%。但其中约有0.7个百分点由金融业贡献。

随着股市从高位回落,金融业对GDP增长的贡献预计在下半年将下降,加上房地产投资疲弱,出口低迷并继续压制制造业投资,经济下行压力依然存在。这种情况下,继续维持强势人民币的负面作用越来越大。而让人民币适当贬值向均衡汇率回归,更有利经济稳定发展的。

再从人民币国际化来看,一个货币能否国际化归根结底由该经济体基本因素决定,包括经济增长,贸易规模,和资本市场发达程度,尤其是债券市场的广度与深度。这些都离不开经济健康稳定发展。

{kind=link}