一位有影响力的中国经济学家李稻葵提出:“股市抛售不是问题所在……问题——这不是个很大的问题,但无论如何是个问题——是中国经济本身。”(此文中文译文标题是《中国经济需要“针灸”刺激》,刊登于2015年9月1日FT中文网——编者注)我同意这两个观点,只有一点除外。事实可能证明,这个问题很大。

市场动荡并非无关紧要。很重要的一点是,中国政府拿出了2000亿美元救市(结果没有成功),同时在截止2015年7月的一年里,中国外汇储备下降了3150亿美元。同样重要的是,寻找替罪羊的行动已经在进行。这些替罪羊是衡量资本外逃和政策制定者惊慌心态的指标。它们向我们透露出信心状况,或者说缺乏信心的状况。

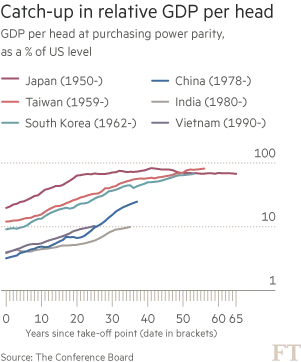

然而,从根本上来说,经济表现才是决定性的。中国经济中一个很重要的事实是其过往的成就。按购买力平价衡量,中国国内生产总值(GDP)从美国水平的3%升至约25%(见图)。GDP并不是衡量居民生活水平的完美指标。但如此巨大的变化不是人为捏造的统计结果,而是切实可见的。

二战后,缺乏宝贵自然资源而能取得类似成就的“大型”经济体(比城市国家大)只有日本、台湾、韩国和越南。然而,按相对于美国的水平计算,当前中国人均GDP仅相当于韩国在上世纪80年代中期的水平。韩国人均实际GDP自那以来几乎增长了3倍,达到美国水平的近70%。如果中国变得和韩国一样富裕,其经济规模将超过美国和欧洲的总和。

这是从长远而言让人乐观的一个理由。但须知“过去表现怎样,不代表未来也会怎样”。增长率通常会向全球平均水平回归。如果中国在下一代人的时间里延续快速的追赶式增长,那将是极端异常的。

新兴经济体的增长往往带有“不连续性”(discontinuity)。但中国政策制定者所说的“新常态”并没有这种不连续性的意味。他们相信,在他们的掌管下,中国经济增长年率已经从10%平滑地放缓至7%,这仍然是个较快的速度。是否可能出现大得多的放缓?更重要的是,那将是暂时性的,就像韩国在上世纪90年代末那场危机中一样,还是像上世纪80年代的巴西或者上世纪90年代的日本那样是长期性的?

中国经济增长可能呈现不连续的轨迹,原因至少有3点:当前模式是不可持续的;巨大的债务负担;以及应对这些挑战可能导致需求骤降的风险。

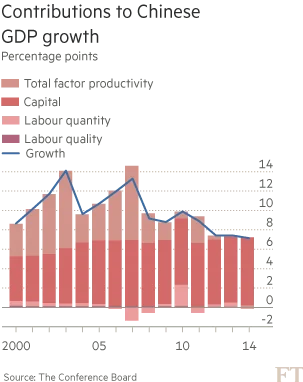

说到中国当前增长模式,最重要的一点是,中国经济依赖投资作为供给与需求的来源(见图)。自2011年以来,新增资本一直是新增产出的唯一来源,“全要素生产率”(total factor productivity,衡量单位投入的产量变化)对增长的贡献接近于零。此外,随着投资回报率暴跌,增量资本产出比率(incremental capital output ratio,衡量投资对增长贡献率)大幅飙升。

国际货币基金组织(IMF)指出:“如果不改革,增长将逐步降至5%的水平,同时债务急剧增加。”但这样的道路将是不可持续的,主要因为债务已经处于极高水平。“社会融资总量”(一个宽泛的信贷指标)与GDP的比例从2008年的120%升至2014年的193%。中国政府能够管理好这些债务。但必须避免让债务再次累积。投资中依赖于信贷的部分必须收缩。

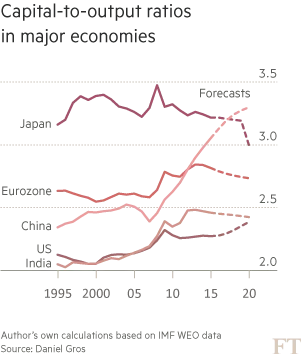

债务负担不是投资将会萎缩的唯一原因。总部位于布鲁塞尔的欧洲政策研究中心(Centre of European Policy Studies)的丹尼尔•格罗斯(Daniel Gros)指出,在中国,资本产出比率处于急剧上升当中。引人注目的是,该比率已经远高于美国的水平。如果资本产出率在当前水平企稳,而且中国经济将以大约6%的速度增长,那么,投资占GDP的比重需要减少10%左右。如果突然发生这种情况,其对需求的冲击可能导致萧条。投资占GDP比重降至35%(这只是回到本世纪头十年初期的水平)将是令人满意的改革结果。但迅速降至这一水平将会让内需减少一大部分。

许多人相信,中国经济增速已经远远低于政府承认的水平。但预期增长率越低,回报率就越不确定,推迟投资就越显得合理,而这将进一步减缓经济增长的步伐。

可能出现不连续性的核心理由是,在一条不可持续的道路上很难平稳顺当地走出来。风险在于,中国经济放缓的速度可能远快于几乎所有人当前的预期。中国政府需要找到不会加剧全球或国内失衡的应对之策。上策是继续推进改革,同时增强消费者的购买力,并在公共消费和改善环境方面加大投资。这样的应对将完全符合中国的需要。

中国经济增长出现不连续状况的可能性是几十年来最高的;这种中断局面可能不是短暂的;政策制定者面临着巨大挑战,他们必须在不崩盘的情况下,对不断放缓的经济进行转型。

此外,技术上的挑战不是唯一的挑战,甚至也不是最主要的挑战。一个大问题是,市场经济是否能与政治权力的集中化相兼容?中国经济的下阶段走向成迷。其解决方案将影响全世界。

{kind=link}