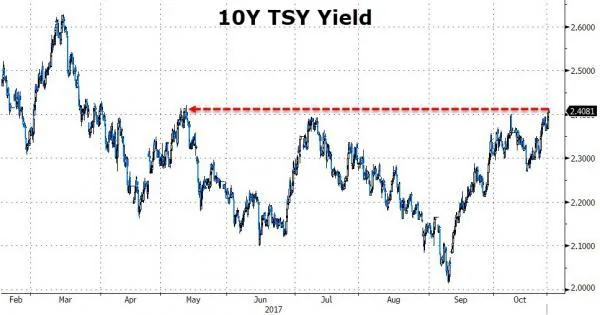

今日(10月25日)债市延续近日来颓势,中国10年期国债现券收益率上涨4个基点至3.775%,刷新2014年来最高。

国债期货午后跌幅扩大,10年期主力合约跌0.48%,5年期主力合约跌0.27%。

上周中国10年期国债收益率刚刚升破3.7%,至2015年4月来最高,近一周来中国债市持续表现低迷,债熊绵延不断。

国君固收团队覃汉、刘毅认为,过去三年大牛市中顺周期因素太多,导致债市的过度繁荣与乐观,当这些顺周期因素同时发生改变时,积累的矛盾就会集体爆发引发市场大跌,不能过度小看本轮熊市的跌幅与持续时间。

昨日(10月24日)美国10年期国债收益率亦涨破2.4%关键阻力位,触及2.412%,创出5月11日以来的最高水平。

路透援引上海一银行交易员称,“美债对情绪的影响,加上大家对监管和资金面预期都比较悲观,说到底就是市场太弱了。还没有机会,没有做多的理由。”

“央妈”结束连续六天大额净投放市场资金面收紧在所难免

中国央行今日(10月25日)零投放零回笼,结束连续六天大额净投放,市场资金面趋紧。

隔夜shibor报2.6640%,上涨3.00个基点;7天shibor报2.8594%,上涨2.51个基点;3个月shibor报4.3830%,上涨0.27个基点。3个月shibor连涨11日,创逾9月12日以来新高。

华创证券:后续金融监管政策也将迎来密集出台期债市最后一跌刚刚开始

华创证券研究团队吉灵浩、李俊江认为,随着10月下旬缴税对资金面的负面影响逐步显现,金融监管政策也将逐步落地,收益率更加难有下行空间。目前3.7已经成为利率新的底部,债市的最后一跌才刚刚开始。

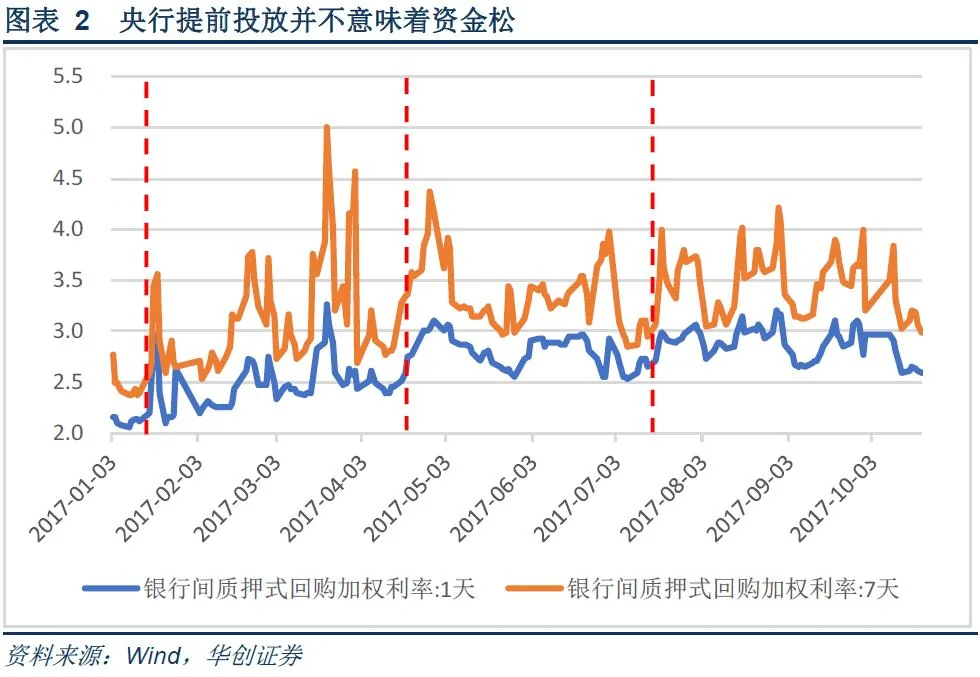

从上周三开始,央行明显加大了公开市场投放的力度,对冲税期对资金面的影响是央行加大流动性投放的主要原因;然而提前投放对冲税期,是央行稳健中性货币政策的题中之意,10月的操作并没有什么不同。

从1、4、7月的情况来看,虽然央行都提前投放流动性进行了对冲,但资金面的收紧依然无法避免,银行间资金利率在缴税截止日期之后均出现了冲高的情况。由此可见虽然央行在税期都进行了提前对冲操作,但由于央行今年以来一直维持偏紧的货币政策基调,因此即使提前对冲,投放量也只够维持流动性的基本平衡,税期资金面的收紧依然难以避免。

华创证券指出,金融监管趋严的表态表明,后续金融监管政策也将迎来密集出台期,债市的调整仍未结束,最后一跌尚在进行中,在利空因素尚未充分释放的背景下,建议机构控制杠杆和久期,多看少动。

招商证券:悲观预期已在修复抱谨慎乐观态度

招商证券固收团队徐寒飞、谭卓指出,9月以来国开10-5利差再现倒挂,且持续时间及最低点均刷新历史之最,本质是预期抢跑后,重创脆弱的围观结构的结果。

首先,预期抢跑削弱配置力度体现在两点:其一,超储率偏低背景中,资金偏紧预期难言改善。其二,经济数据走强担忧持续发酵(本轮期限利差低点位于经济数据公布的前一日)。

其次,我们曾在报告中多次提及,今年以来非银机构债端压力颇大,抵御资金波动渐弱,而配置机构受监管遏制,进场意愿降低。因而预期抢跑后,扰动微观结构,极易造成下跌的自我实现。

所以即便预期兑现,市场情绪仍旧偏弱。不过值得庆幸的是,10-5利差昭示的最悲观时刻可能已经过去,超调后所酝酿的机会也在加大。危中见机,谨慎中仍需保留一份乐观。

{kind=link}