不同国家的不同时期都曾经出现严重的资产价格泡沫,但当货币不断超发并实行外汇管制的时候,资产价格泡沫会更加严重。

无论房地产泡沫以日本的方式处理还是以伊朗的方式处理,最终都走向同一个结局,那就是银行面临信用危机。

未来的时期,更主要考验的是欧亚其它资产价格泡沫严重的国家或地区,如何处理自己的债务问题和必然带来的银行业失信问题。

最近有传言,伊朗发生了银行业的挤兑潮,很多银行营业厅开始排队取款,其背后的根源是什么呢?与伊朗的房地产息息相关。

“银行挤兑”在银行业中为固有名词,现在一般是指存款户集中地大量地到银行提取现钞。当一家银行的信用发生动摇,准备金不足,银行存款的兑现出现困难,就会发生挤兑。挤兑可能使一家银行倒闭,甚至波及整个银行业。

有人说,造假也是技术活,但伊朗或许只能算庸手。伊朗统计中心宣布,到伊历年第七个月最后一天,为期12月(截止到2017年10月22日)的通货膨胀率为8.2%,这个数字的可信度有多高呢?

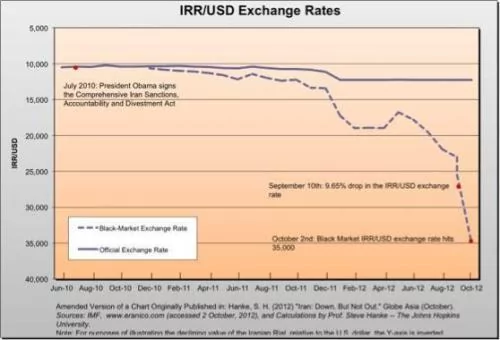

在这一期间内,伊朗里亚尔兑美元的贬值幅度大约是13%,我们知道,在这期间美元也在贬值(接近2%,参考美国的通胀率),仅仅伊朗货币的贬值幅度就超过了伊朗官方所发布的通胀数字。但上述还仅仅代表的是伊朗官方汇率的变化。由于伊朗还有外汇管制,一直以来就有黑市存在,比如,随着2010年7月之后美国和欧盟陆续开始对伊朗实行全面制裁,虽然伊朗官方汇率变化不大,但黑市汇率曾经出现连续暴跌,伊朗也曾经对黑市进行严厉的打击。

▲图中虚线为黑市汇率,实线为官方汇率

黑市汇率更能反应真实的汇率水平,虽然未查到现在伊朗的黑市汇率变化,但黑市汇率显然应该低于官方汇率,在本币贬值时期,黑市的贬值幅度也会更大。

然后就是伊朗央行的存款利率。去年底,伊朗央行的存款利率为25%。我们知道,央行的利率是与通胀紧密相关的,所以,央行的利率水平本身就是通胀率的另外一种表述方式,这一利率水平显然在打统计数字的脸。

这也难怪伊朗民间认为去年的通胀率应该是200%~300%。

这说明什么呢?说明伊朗也是货币超发的高手,官方公布的通胀率统计数字是掩盖不住的。

不同国家的不同时期都曾经出现严重的资产价格泡沫,但当货币不断超发并实行外汇管制的时候,资产价格泡沫会更加严重。

伊朗的房地产泡沫水平也在世界的前列。

在伊朗首都德黑兰,年轻人的平均工资大约是每月600美元,但房屋租金是多少呢?据伊朗道路和城市建设部统计,目前在德黑兰北部地区(富人区)公寓每平米月租金约25美元,哪怕在穷人聚居的南部地区,每平米的月租金也要达到15美元左右。折算起来一套80平米的房屋租金每月就是450~750美元,租房客的压力当然很大。如果是夫妻两个人工作,其中一个人的收入基本都要支出在房租上。目前德黑兰的房价大约折合每平米7~8万人民币,100平米的房子就要120多万美元,房价收入比差不多是83倍(正常为4~6倍)。

存款利率很高,房价也很高,结果就催生了一种独到的租房交易,在德黑兰租房一般最少签一年的租约(如果单月租,租金会非常高),房东会与租客商量一个金额,让租客存在帐户里,房东以这笔钱的利息作为这一年的租金。

有钱就是好啊!

任何依靠信贷扩张发展经济的国家,最终就会催生房地产泡沫,发达国家的日本和美国都经历了房地产泡沫破裂的过程,伊朗是新兴市场国家,自然不走寻常路。

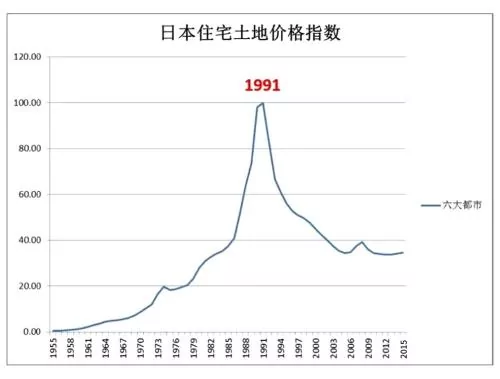

日本是发达国家的典型,执行的是自由市场经济体系,房地产泡沫的破裂只能以价格暴跌的形式来完成。1991年7月,富士银行的虚假储蓄证明事件被曝光,东海银行、协和琦玉银行也被曝存在同样的问题,大量丑闻让银行遭遇信用危机,中小银行开始破产。房地产泡沫破裂后,有21家银行宣布产生了1100亿美元的坏账,最终在银行体系产生的坏账总规模估算达到了6000亿美元。银行倒闭和坏账的爆发都是银行的信用危机,坏账更需要很长时间才能自我消化,这是日本经济长期低迷的原因之一。

次贷危机爆发时,美国大量的银行同样面临倒闭的危机,这也是银行的信用危机。

伊朗是新兴市场国家,由于财政的可持续很大程度上更依赖货币超发,这一点看起来对房地产极为有利,但长期的货币超发就会让各个经济主体(主要是企业和个人)的债务不断积累,失去扩张潜力,让经济步入萧条。经济走向萧条就会让人们的收入增长停滞甚至下滑,造成房屋的有效需求不断下滑,房地产就会随后步入萧条。最终,在银行体系产生大量坏账,爆发银行业的信用危机。

引发伊朗经济进入萧条的契机是2010年至2012年美国和欧盟对伊朗的全面经济制裁。

虽然欧美在去年初开始解除对伊朗的经济制裁之后,伊朗经济的外部环境有所好转,但伊朗在中东持续进行争霸战争,财政支出就会扩大,不仅对伊朗经济产生了副作用,更因为削减对贫困人口的补助影响到了居民的生活稳定。所以,从去年底开始,在伊朗很多城市爆发了游行示威,社会出现动荡。

同时,有迹象显示伊朗经济问题也开始恶化。现在有消息指出,伊朗的国有银行面临巨大的不良债权的压力,伊朗的九家银行中,有很多银行坏账超过了资产总额,但伊朗的银行业受到政府的控制和支持,即使银行技术上已经破产,却不能实际破产。虽然政府可以阻止银行破产,但却无法阻止银行信用危机的爆发,这会威胁信用卡等一系列金融产品的信用。所以,首先是加油站不再相信银行,不再接受信用卡付款,转而要求现金付款,随后,储户对银行的挤兑也就爆发了。

因此,无论房地产泡沫以日本的方式处理还是以伊朗的方式处理,最终都走向同一个结局,那就是银行面临信用危机。

今天的伊朗,面对储户的挤兑,如果让银行倒闭,这会带来经济和财政收入的剧烈收缩,显然不符合伊朗在中东进行争霸战争的战略要求,此时伊朗恰恰需要的是财政扩张,以支撑军备的需要,所以,就需要央行不断印钞对商业银行进行救助,进而支持财政的需求,这才是2016年初欧美解除对伊朗的制裁之后,伊朗里亚尔兑美元依旧不断贬值的根源。伊朗是最有可能复制委内瑞拉模式的国家之一,这与国际油价的波动没有太多的关系。

▲如今,有一张伊朗最大面额的钞票,就是百万富翁

如今,全世界大多数国家的资产价格泡沫都很严重,这以美国股市、日本政府债务和中国的房地产泡沫最为典型。在经济全球化时期,全球贸易不断发展,成为大多数国家尤其是新兴市场国家经济增长的主要动力,当各国的贸易保护主义崛起之后,各国的经济增长潜力就会下滑,再加上资产价格泡沫对经济增长的制约不断显现,萧条就会逐渐走来,对世界最大的威胁就是信用危机,进一步发展之后就会形成对银行的挤兑,这是世界很多国家在未来所面临的核心问题。

美联储从去年四季度已经开始缩表,日本央行在去年12月也开始小幅缩表,背后的原因是:美国经历次贷危机之后的三次QE,在没遭受严重通胀的基础上(依托的是美元占有国际储备货币独有的优势)修复了商业银行的资产负债表,让银行体系恢复了健康;而日本银行业经历了20多年对坏账的自我消化,也已经基本恢复,这是日本通胀水平开始趋于正常的主要原因,这是美国、日本央行可以陆续缩表的原因所在。未来的时期,更主要考验的是欧亚其它资产价格泡沫严重的国家或地区,如何处理自己的债务问题和必然带来的银行业失信问题。

房地产泡沫必然带来银行业的信用危机,这是挤兑易发的根源。

{kind=link}