7月初起资金面持续宽松,中国银行间隔夜质押式回购加权平均利率数次跌破2%,最近的一次是8月10日报1.8171%。2%恰是6月加息后美国联邦基金利率的目标上限,这代表中美短期利率近十年来首次呈现倒挂,与两国货币政策的反向走势有一定关系。

据彭博社分析,联邦基金利率是美国银行同业拆借市场利率,美联储调节该利率可直接影响商业银行资金成本;中国银行间隔夜回购是在岸金融机构最常用的资金拆借工具,成交量在总回购中占比达85%,两者可以直接对比来分析中美短期利率的走势:

“之所以出现中美短期利率的倒挂,跟中国央行主动增加流动性供给,让银行间市场利率保持低位是密切相关的”,西班牙对外银行驻香港的首席亚洲经济学家夏乐称。

今年以来,中国央行已经定向降准三次,7月还进行了有史以来最大规模的MLF操作。6月召开的货币政策委员会例会调整措辞,称稳健的货币政策保持中性,但需“松紧适度”,被视为明确转宽信号。中国货币市场利率应声走低,中美短端利率也在随后出现首次倒挂。

8月16日,中国央行时隔19个交易日后重启公开市场操作,开展了400亿元逆回购,因无逆回购到期,实现净投放400亿元,同时开展了1200亿元国库现金定存操作。这是自7月19日以来央行首次开展公开市场操作,中间暂停是因为流动性过度宽松,且较长时间没有逆回购到期。

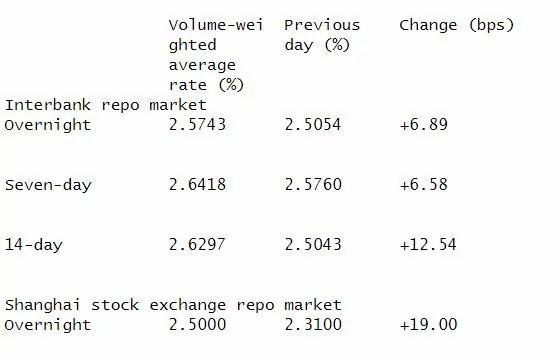

8月17日,央行又进行了900亿元7天逆回购操作,当日无逆回购到期,实现净投放900亿元。外加本周MLF净投放465亿元,本周公开市场全口径累计净投放资金1765亿元。路透社指出,本周资金利率连续上行,月中缴税缴款等因素导致流动性趋紧,引发央行操作平抑市场波动。

(上图截自路透社8月17日数据)

华宝信托有限责任公司(Hwabao Trust)经济学家聂文(Nie Wen)对路透社表示,鉴于宽货币到宽信用的传导机制有待高效打通,以便更好地支持小微企业融资,预计中国央行的宽松货币政策立场会保持,直到向宽信用的传导得以改善。

中美短期利率倒挂有何影响?

分析称,短期利率倒挂代表中国的流动性过于充裕,或为人民币贬值带来一定压力,中国央行如何引导短期市场利率令人格外关注。澳新银行市场经济学家曲天石对彭博社表示,如果倒挂持续,可能给跨境资本流动带来不稳定因素,央行对倒挂短期内能够容忍,但资本外流压力下长期未必。

夏乐则认为,利率倒挂短期对人民币贬值未必有直接影响,若倒挂长期持续,人民币有进一步向下的压力。同时,美国加息进程无疑,目前其他新兴市场国家出现了一些困难,美元强势在短期之内应该能够保持,对人民币造成另外一种压力。

{kind=link}