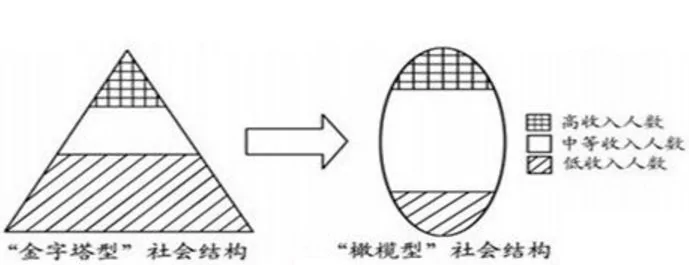

盛从历史上看,凡达到中等收入的国家,其社会财富分配结构可分为两种类型:

金字塔型;

橄榄型。

金字塔型结构的社会阶层等级分明,只有很少一部分人收入很高,中产阶级占比不多,绝大部分人属于穷人。在自然不平等的基础上,金字塔型社会的财富和资源在二次分配中通常会再次倾向于原本就拥有权力和财富的阶层,由此会造成中产阶级和底层民众有强烈的被剥夺感和不公正感,进而导致社会内部矛盾冲突较多,稳定性较差。

相比之下,橄榄型社会结构的基本特征是“两头小中间大”,中间阶层是整个社会的主体,而精英和底层的数量相对较少。少数穷人可以得到国家补助,穷人可以通过个人的努力,进入到中产阶级,而中产阶级中一部分,也可能获得某种成功,进入到上层阶级。流水不腐,户枢不蠹,整个社会可以进化流动,社会较有希望。

需要强调的是,中产阶层,是维系橄榄型社会稳定的基础性力量,他们是沟通精英和底层的桥梁和纽带,庞大的中产,也意味着整个社会财富分配较平均,社会经济资源分配相对合理,社会矛盾较少,冲突也较温和。

历史也证明,凡是形成橄榄型社会的中等收入国家,都成功跨越所谓的“中等收入陷阱”,进入到高收入国家的行列,如日本、韩国、新加坡、台湾等。而金字塔型的中等收入社会,因为利益固化和阶层矛盾的对立,最终常常会陷入所谓“中等收入陷阱”的泥沼里,如拉美的巴西、墨西哥、阿根廷、委内瑞拉和东南亚的印尼、菲律宾等。

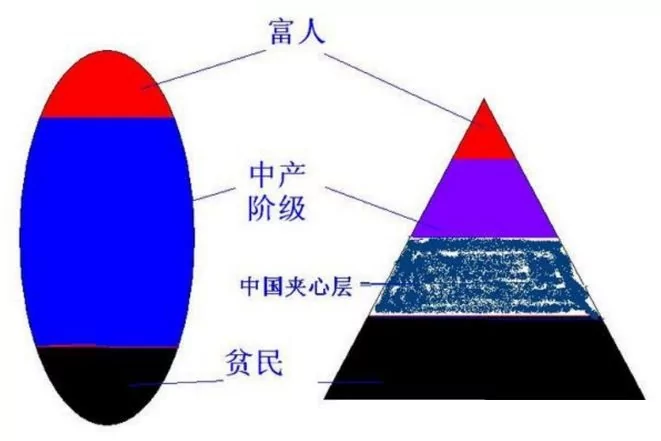

中国的现状,当然是金字塔型社会!

从财富分配的角度,有人画出来中国与橄榄型社会的区别(见下图)。

画图人特意在中产阶层中增加了一个“夹心层”。所谓“夹心层”,主要是指从全国范围来看,收入上似乎是中等收入人群,但在大城市房价异常昂贵的情况下,他们既不符合经济适用房条件(外地户籍),也无力购买商品房,置身于市场和政府保障之间空白地带的一种居民群体。也正因为买不起房,其相当一部分收入被用来支付房租——最近大城市的房租暴涨,他们的生活再次被挤压、再次被夹心……在最近几个月的网贷爆雷中,很多的“夹心层”又成为受害者……

有人问了,中国的社会结构能不能由金字塔型转向“橄榄型”?

毕竟,中国几乎每一个身处金字塔底层或夹心层的人,都有着自己的中产梦,如果他们中的大多数都能通过奋斗,成功实现自己的中产梦,中国岂不是也能顺利进化到橄榄型社会?

可惜,在当前我们的金融体系之下,我必须得承认——

中国人的中产梦,真的有点难!

从宏观上看,中国的:

劳动收入分配;

资本收益分配;

通货膨胀洗劫。

——就是底层和夹心层,通往中产梦的路上最沉重的三副枷锁。

1)首先,看劳动收入分配情况

宏观收入分配上,一个社会可以被分为居民部门、企业部门和政府部门,大多数橄榄型社会,居民收入会占到社会创造财富的50%以上。原因并不复杂——如果一个社会创造的财富大部分集中于企业和政府之手,那就意味着这些财富是归极少数人支配的,这种情况下,社会又怎么可能是橄榄型社会?

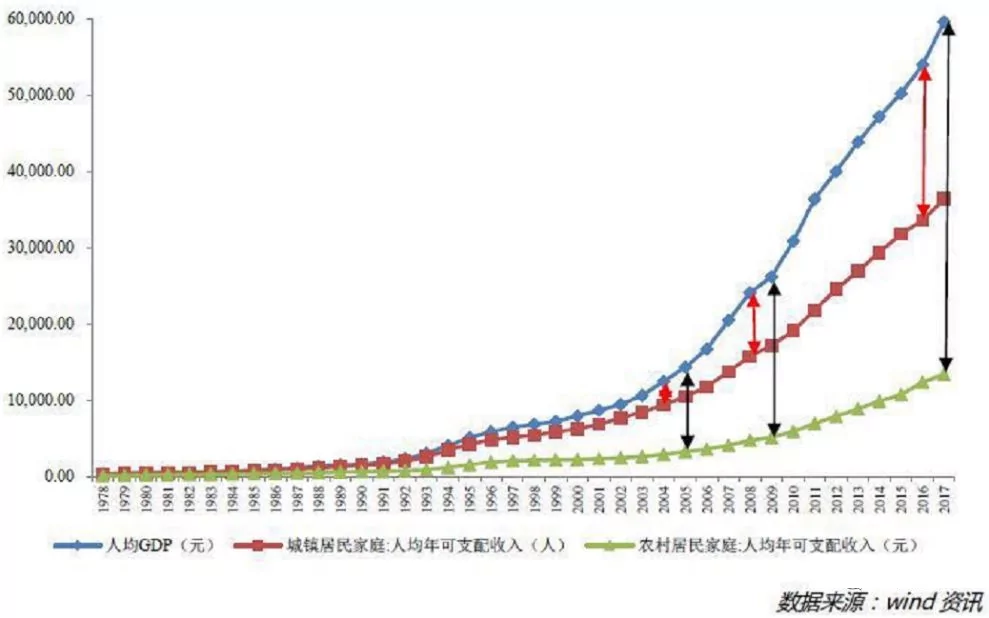

下图是中国城镇居民、农村居民的人均可支配年收入与人均GDP的对比。

显然,无论城镇居民还是农村居民,其家庭的人均可支配收入都与国家人均GDP的缺口越来越大,这意味着民众收入在整个国家财富收入分配中的占比越来越小。

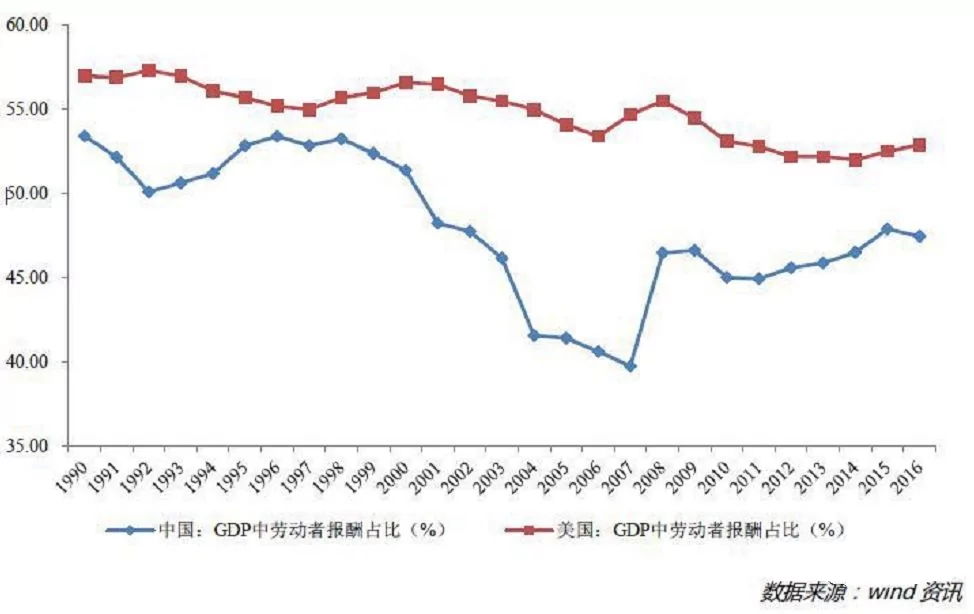

与世界第一经济大国美国比,中国的劳动者报酬占比偏低(见下图)。

当前阶段,我们的占比大约在45%左右,而美国的占比则在55%左右。

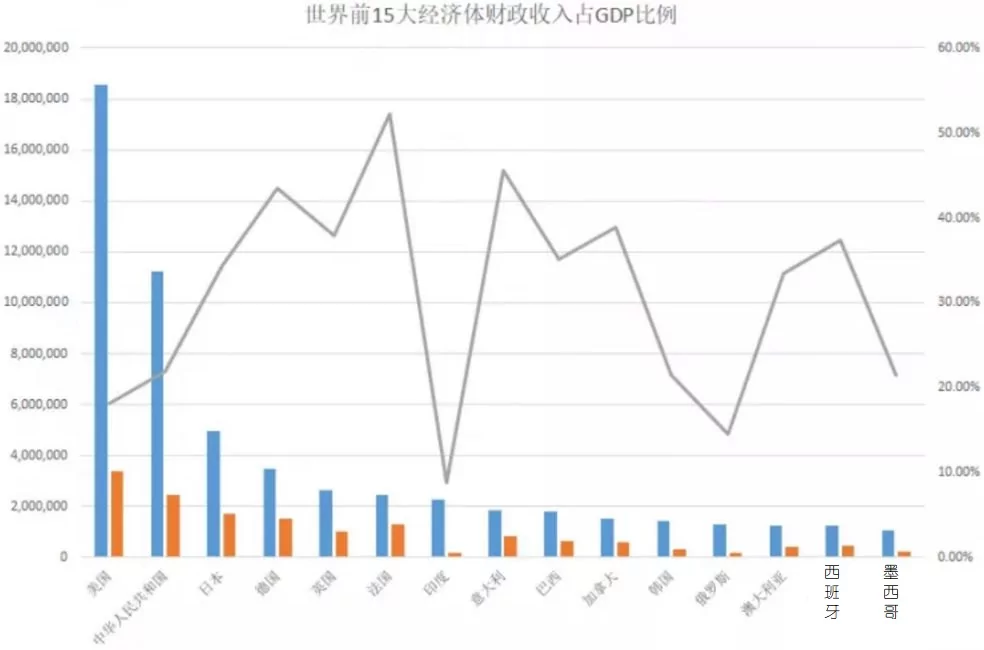

劳动者占比45%,就意味着政府和企业拿走了大头的财富——根据财政收入数据,下图列出了2016年世界前15大经济体的政府收入GDP占比,美国和中国高居前2位。

特别的,如果考虑到中国最主要的企业,都是国有企业,很多民营企业也都和政府官员有着千丝万缕的联系,所以中国政府对于社会财富的支配权力其实远远大于美国——这意味着中国主要由政府而非市场来分配财富。

凡政府支配性地决定社会财富分配的社会,全部都是金字塔型社会结构;所有的橄榄型社会结构,财富分配主要依赖于市场而非政府。

2)其次,看资本收益分配

众所周知,劳动+资本构成了财富积累。

然而,鉴于资本是有稀缺性的,所以人们就愿意为资本支付“利息”,这部分利息收入,我将其称为一个社会所创造的“金融财富”。

因为当代经济体系的复杂性,普通的个人不可能直接将资本借贷给企业,我们都要通过银行或其他金融机构来实现资本借出的这个过程,但按道理来说,这些资本利得的大部分应该属于有资本的普通人。

作为世界排名第二的经济体,中国的利率水平长期以来远高于发达国家,这意味着中国这些年创造了大量的金融财富。可惜的是,中国的这些财富,绝大部分都归了国有金融机构,普通民众得到的,只是一点点的残羹冷炙。

下面第一幅是人民币一年期存款利率和贷款利率比较,第二幅图是官方CPI涨幅与一年期存款利率的比较。

从第一幅图可以看出,1998年开始,人民币的存贷款基准利率差,就被央行刻意维持在3%左右的超高水平,这个利差甚至远大于银行支付给民众的利率——相比之下,世界上另外五大货币(美元、欧元、日元、英镑和瑞郎),其借和贷的利率差,一般连1%都不到。

第二幅图中,一年期存款利率持续低于官方自己公布的CPI指数。这意味着,民众放在银行里的存款,剔除通货膨胀之后实际上是负收入,去年存款100元,从数字上看今年变成了102元,实际的购买力却变成了98元。

——这还是官方CPI数据,实际通胀数据,比这个还要大好多呢!

存款是实质负利率,利息差还这么大,没有投资渠道的普通人,如果去存款,等于是在白白给别人送钱——你如何让他们不去到处寻找P二P这样的“投资机会”呢?大多数P2P的确是赤裸裸的骗局,但某种程度上说,让储户持续负收入的银行,又何尝不是呢?

3)最后,通货膨胀洗劫

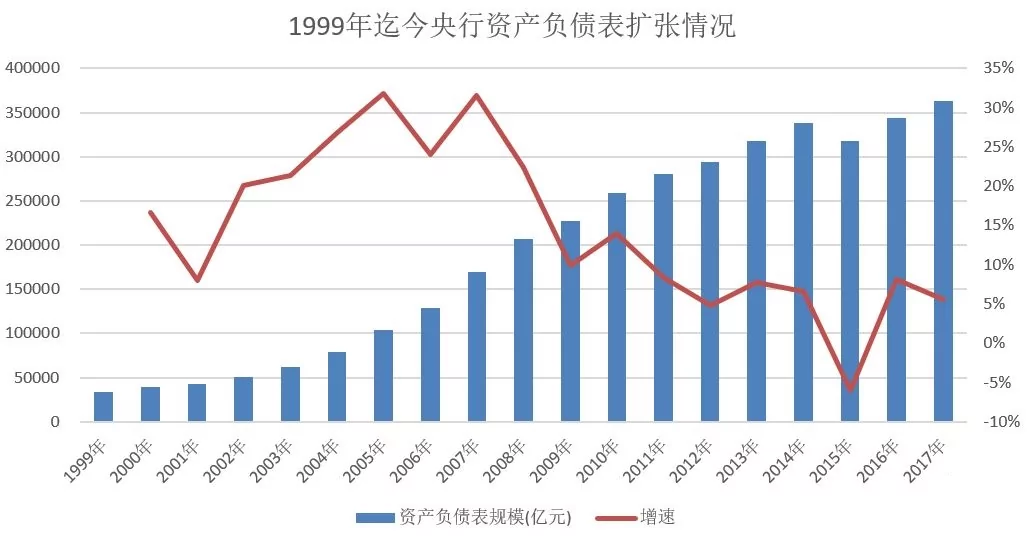

下面这幅图,是20年来中国央行印钞数量(央行资产负债表规模)的增长。

可以看出,1999年以来,央行的资产负债表从3.3万亿元变化到36.3万亿元,整整增加了10倍,年化增长率为14.5%——这意味着,现在我们所使用的人民币,平均每年都会被征收14.5%的铸币税。

除非你能找到年化超过14.5%的资产,并从这种资产价格上涨中获益,否则,这个铸币税是所有使用人民币的人无法摆脱的。

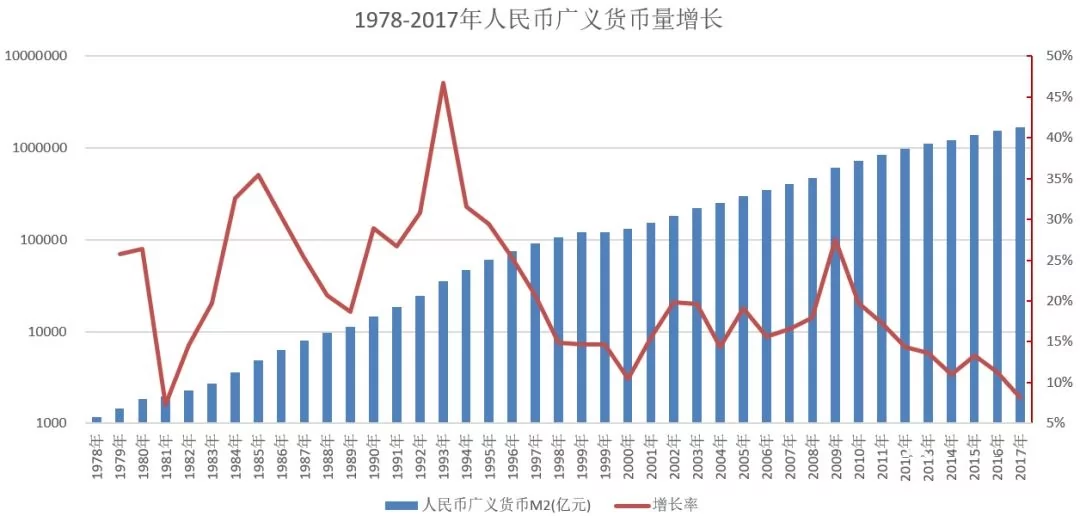

央行的资产负债表只是涉及到铸币税问题,与现实社会的物价关系还比较远,代表一个社会信用总量的广义货币数据(M2),才能决定一个社会上到底有多少钱(信用)在流通。

下面的这幅图,显示的就是1978年以来,广义人民币供应量如何从1100多亿,增长到现在的170万亿——算下来,其年化增长率居然高达21%!

在这种货币扩张速度之下,凡是想要变身中产的普通人,至少要找到接近广义货币增长率的收益产品啊!

——问题在于,平均年化21%的收益,这是股神巴菲特才能达到的水准!

你要拥有巴菲特的能力,才能在中国博取一个普通中产阶级的地位,你说说中国人的中产梦到底难不难?

——

以上三个因素,彻底决定了广大普通民众想要通过诚恳劳动、勤奋工作来上升到中产阶级,实在都太太太太太难了,中国的劳动者已然成为食物链中最被鄙视的那个阶层。

那怎么才能上去呢?

答案是:炒房炒股炒石头,参与金融投机,开P2P公司、搞传销……

当绝大多数民众都醒悟过来,中国这个社会靠着“努力创造”和“诚实劳动”根本不可能上升到中产阶级,这就会逼着他们不得不参与到各项投机活动中来,这正是当今社会各类传销和金融骗局层出不穷的核心原因!

这个时候,某报纸再去指责——“道德沦丧是当前经济滑坡的根本原因”,可不就显得特别滑稽了么?

{kind=link}