野村报告认为,中国企业离岸美元债(offshorecorporate dollar bonds, OCDBs)相关风险正在上升。随着OCDB的融资成本越来越高发行困难越来越大,企业通过OCDB渠道获得的净融资额,自今年四季度开始将迅速跌至零,甚至可能进入负值区间,而偿债压力料将迅速攀升。野村建议采取更进一步的政策宽松/刺激措施,以稳定流动性状况和信贷增长。

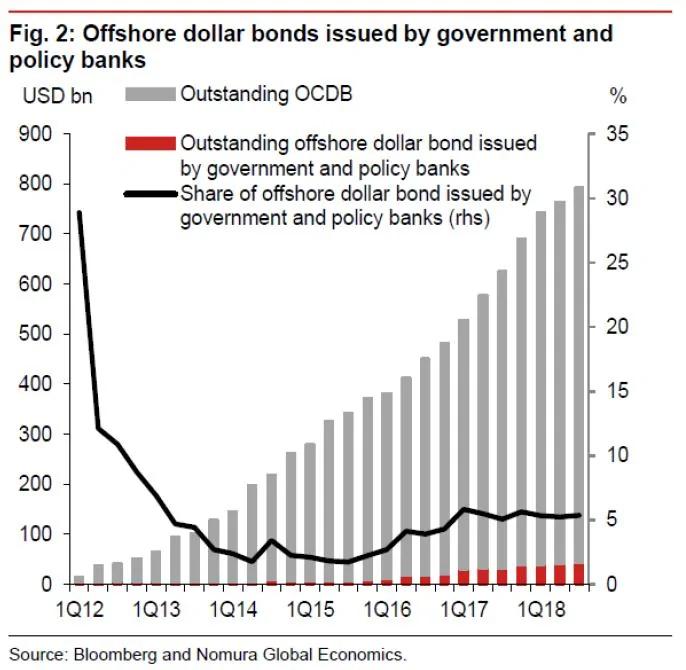

野村将OCDB定义为非政府实体(政府及相关机构如政策性银行等除外)在离岸市场以非人民币货币计价发行的所有债券(据野村估算,截至今年三季度,美元债占所有非人民币货币计价离岸企业债的92.4%)。

野村指出,应着重关注非金融类OCDBs的变化,因为通过该渠道融得的资金往往会回流至中国境内,真正对国内信贷供应造成影响,而金融类OCDBs融得的资金则会因种种名目留在中国境外。

野村研究显示,二季度OCDB的发行量从去年同期的534亿美元(2017年季度均值为611亿美元)下降至估算出的374亿美元,可能受到需求侧对信贷违约担忧加剧,以及供给侧高风险溢价承受能力的削弱影响。

野村认为即将到来的偿付压力正在增加,估计2018年四季度到2020年底之间,每季度平均将有333亿美元的OCDB到期。OCDB到期的高峰期预计将出现在2019年二季度(456亿美元)和2020年第二季度(415亿美元)。

随着偿付压力的攀升(野村估计2018、2019、2020年分别需偿付922亿美元、1320亿美元和1343亿美元),以及新发行量大幅减少的可能(因素可能有国内需求疲软、信贷违约增加、人民币贬值和美联储加息),野村认为中国OCDB的净融资额可能在未来几个季度降至零,甚至降至负值。

野村在数据分析中得出几点认识:

1)OCDB发行量的下降,主要由金融企业和地产开发商驱动:这两类OCDB在今年三季度的发行量,分别从二季度的217亿美元和166亿美元,下降至101亿美元和76亿美元,降幅远超LGFV和“其他”类别的微弱增幅。

2)偿付压力不断攀升,尤其是对LGFV和地产开发商而言:从今年四季度到2020年底,野村估计金融企业和“其他”企业需要偿还的到期OCDB分别为平均每季度105亿美元和122亿美元(假设没有更多新发债),LGFV和地产开发商的金额规模则小得多,分别为平均每季度76亿美元和30亿美元。

3)中国OCDB收益率持续攀升,价格不断下跌:中国离岸美元债券市场仍深陷避险环境之中,违约案例的增加持续打压投资者对高收益债券的兴趣。

4)预计将有更多违约。野村预计四季度最终录得的违约数据将大幅超过三季度,因为当季OCDB到期规模将达330亿美元(甚至超过二季度到期的319亿美元)。

按部门来看,截至目前还未出现LGFV的OCDB违约案例。在2018年之前,各个行业都曾出现过违约,但并未波及金融企业、房地产开发商或LGFV。然而,今年以来事态发生了变化,包括金融企业(二季度出现违约)和房地产开发商在内(三季度出现违约),目前已有12例违约(相比之下2009-17年度平均每年仅3例)。按照整年计算,OCDB违约规模从2017年的零,激增至约34亿美元(截至今年10月的十二个月)。

{kind=link}