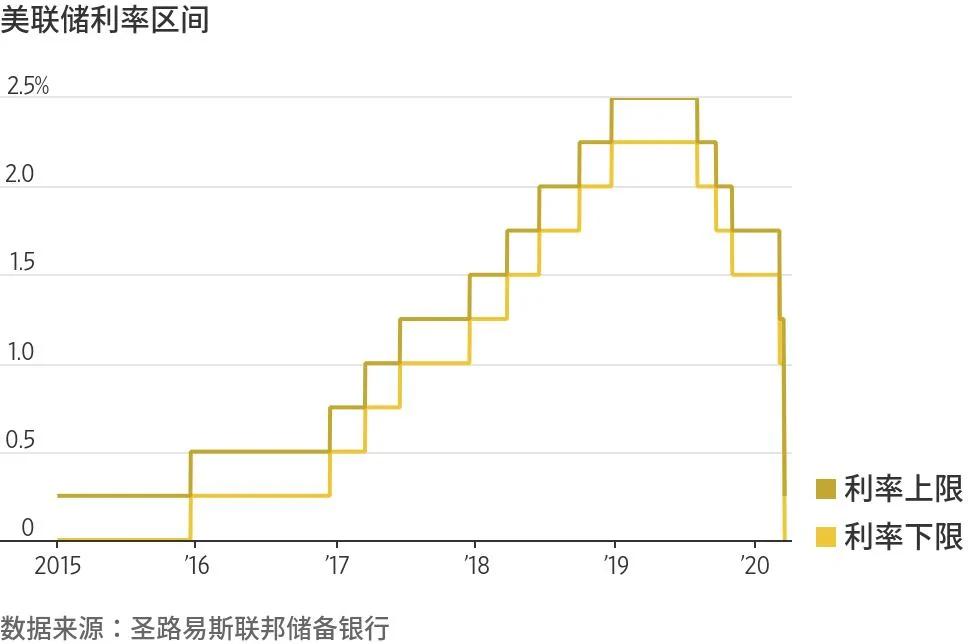

美国联邦储备委员会(简称:美联储)周日将基准利率大幅下调至接近零的水平,并表示将购买7,000亿美元美国国债和抵押贷款支持证券(MBS),在新冠病毒大流行可能导致经济严重放缓之际,此举旨在阻止市场混乱进一步加剧这一势头。

这是美联储利率制定委员会几周来进行的第二次紧急降息,这种做法史无前例。美联储表示,将把利率维持在新的低位,直到确信经济已经承受住最近一些事件的冲击,并走上实现其稳定物价和强劲就业目标的轨道。

美联储周日赶在亚洲股市周一开盘前发表声明称,“新型冠状病毒疫情损害了包括美国在内的许多国家的社区,并扰乱了经济活动。”美联储称,准备动用全部工具来支持面向家庭和企业的信贷。

美联储表示,将在未来几个月购买至少5,000亿美元的美国国债和2,000亿美元的MBS,以帮助疏通在上周变得运转不畅的市场。

美联储曾在2008年至2014年期间实施了三次这样的债券购买计划,被称为量化宽松,目的是修复市场功能并刺激增长。官员们表示,他们将从周一开始启动最新一轮购买行动。

最近几天,新冠疫情危机急剧升级,全国各地学校停课,各种活动取消。公司纷纷让员工回家,小公司则在为生存而挣扎。与此同时,消费者在囤积物品,为一段不确定时期而做准备,在此期间,他们被要求待在家里以抗击疫情的蔓延。

许多华尔街预测人士如今预计,美国经济将在今年上半年陷入衰退,而经济复苏可能在很大程度上取决于地方、州和联邦卫生官员的疫情防控情况。

市场剧烈波动已促使美联储上周采取了几项不同寻常的举措,旨在遏制美国国债市场的紧张状况;美国国债市场被认为是全球流动性最强的债券市场。

这些措施包括向24家一级交易商提供规模几乎无限制的短期贷款;一级交易商是美联储在金融市场进行交易时的专门对手方。当这些银行在接受美联储这些贷款方面行动迟缓时,上周五美联储转而大举购入了370亿美元的美国国债。

但上周五晚些时候,上述措施似乎并未让美国国债市场恢复正常功能——更不用说抵押贷款债券、商业债券和市政债券等风险较高的市场了,从而促使美联储于周日采取了更为大胆的行动。

美联储周日宣布了一系列刺激放贷的措施,包括将银行从贴现窗口获得短期紧急贷款的利率从1.75%下调至0.25%。这低于2008年金融危机最严重时期之后的水平。

美联储表示,将鼓励银行利用其资本和流动性缓冲,向受新型冠状病毒疫情影响的家庭和企业放贷。

美联储还调整了与欧洲央行和日本央行等其他五家外国央行的一项计划,以接近于零的利率在海外提供美元,期限最长为84天,以确保美国以外的市场不会出现美元短缺。

许多商业交易都是在美国以外的地方用美元进行的,外国机构也用美元放贷。美联储在2008年和2009年曾大规模使用这些“互换”额度。

位于华盛顿的彼得森国际经济研究所(Peterson Institute For International Economics)的研究人员Simon Potter称,作为一个专业的、操作独立的央行,美联储以其单独控制的工具迅速采取行动,几乎已尽其所能。他曾在2012年至去年担任纽约联邦储备银行的市场主管。

负责设定利率的美国联邦公开市场委员会(Federal Open Market Committee,简称FOMC)周日批准了上述降息行动,有九名成员投下赞成票。只有一名成员,即克利夫兰联邦储备银行行长梅斯特尔(Loretta Mester)反对将联邦基金利率目标降至新区间,她支持将利率降至0.5%至0.75%区间。

美联储在周日采取行动,而没有等到定于本周二和周三召开的下次例行会议,显示出这些行动背后的紧迫性。在此之前,美联储曾在3月3日紧急降息0.5个百分点。自1994年开始宣布利率决定以来,美联储从未在例行会议之间两次采取降息行动。

Evercore ISI的Krishna Guha和Ernie Tedeschi周日在一份客户报告中表示:“由于疫情升级,固定收益和信贷市场走势堪忧,特朗普和欧洲央行的政策努力失败,迫切需要美联储将利率降至零和采取所有行动。”

市场波动加剧反映出一系列挑战。这些挑战包括华尔街银行的业务持续计划,这些银行已要求交易团队在多个地点或远程工作;危机后的监管使得各大银行更有韧性,但限制了他们迅速吸纳金融机构所出售资产的能力;对冲基金被债券交易所困,这些交易在波动性飙升时变得极不赚钱,随着这些交易平仓,又会引发更多波动。

市场的正常运行对美国整体经济尤其重要,因为与其他富裕国家相比,通过债券市场、而不是银行进行融资的美国经济活动比重较大。

其结果是,相较于任何人一周前的预期而言,美联储正被迫提前很长时间更新其应对2008年危机的策略,以防止这些混乱局面导致一场程度严重得多的经济衰退。

美联储还有一些现成的工具可以部署,不过有些工具可能需要行使紧急权力,并获得美国财政部的批准。

例如为短期商业债务提供融资的信贷安排。美联储曾在2008年金融危机期间使用过这种安排,但现在动用这种融资安排需要获得美国财政部批准。这种安排可以帮助依赖商业票据市场的企业获得短期资金,应对意想不到的资金压力。

疫情对这个市场造成了打击,引发人们担心,随着收入下降,借款人的信用将会下降。运行不畅的商业票据市场可能导致企业转而利用银行信贷额度,这可能会增加银行的融资需求。

重启某个版本的2008年“商业票据融资工具”(Commercial Paper Funding Facility)(即美联储直接购买这类债券),这可能会争取一些时间,以便官员们拿出更多计划,为陷入困境的企业和医疗卫生系统提供资金。

这些工具可能需要加强与美国财政部的协调。财政部可以通过一个名为“外汇稳定基金”(Exchange Stabilization Fund)的资金池获得940亿美元,不需要国会批准。

这些资金可用于设计出迅速向自雇工作者、中小企业和市政债券市场提供贷款的方法,在医疗卫生系统抗击新冠病毒大流行之际,这些方法可能会在为该系统提供资金方面发挥重要作用

{kind=link}