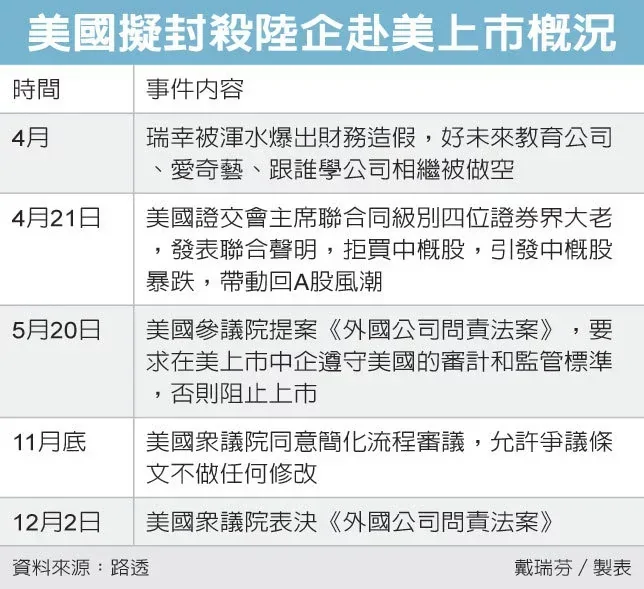

美国众议院12月2日将表决《外国公司问责法案》第945条,主要内容包括美国可以调取在美上市的大陆企业的审计底稿,陆企必须披露是否被中国政府控制或影响,陆企若连续三年不接受审计,将面临退市风险。

今年5月在美上市的瑞幸咖啡财务造假爆雷,加上中美紧张局势延烧,美国参议院朝野政党提案《外国公司问责法》,目标直指在美上市的陆企中概股,248家在美上市的中国企业,因为中美跨境监管审计「零互动」,审计卡关恐逼退市的风险,一度重挫百度、爱奇艺、阿里巴巴等在美国上市的陆企股价,并掀起陆企中概股回归A股风潮。

事隔半年,当时参众院全数通过的《外国公司问责法案》被送进众议院,2日排定表决。路透报导,被视为围猎中概股的第945条争议条款,将简化流程审议,「允许不做任何修改,但需经出席并投票议员的三分之二同意才能通过。」这意味,在美国朝野高度共识下,过关机率极大,中概股这次恐难逃被打压下市。

各界关注的是,《外国公司问责法案》第945条要求在美国交易所上市的中国公司,必须遵守跟美国上市企业一样的审计和监管标准。这被大陆证监会指责是条文内容直接针对中国,而非基于证券监管的专业考虑,坚决反对将证券监管政治化的做法。

中美最核心的争议在于中方无论如何也不同意美国上市公司会计监管委员会(PCAOB)的现场检查权,主要是因中国法律法规的限制。大陆证监会、国家保密局及国家档案局明确规定会计工作底稿应当存放在境内,未经主管部门批准,不得出境。

尽管2013年中美达成了监管合作备忘录,但仅限于在涉及调查和执法的案件中可以有条件地提供会计底稿。

甚至今(2020)年3月施行的《中华人民共和国证券法(2019年修订)》第177条规定:境外证券监督管理机构不得在中华人民共和国境内直接进行调查取证等活动。未经国务院证券监督管理机构和国务院有关主管部门同意,任何单位和个人不得擅自向境外提供与证券业务活动有关的文件和资料。

{kind=link}