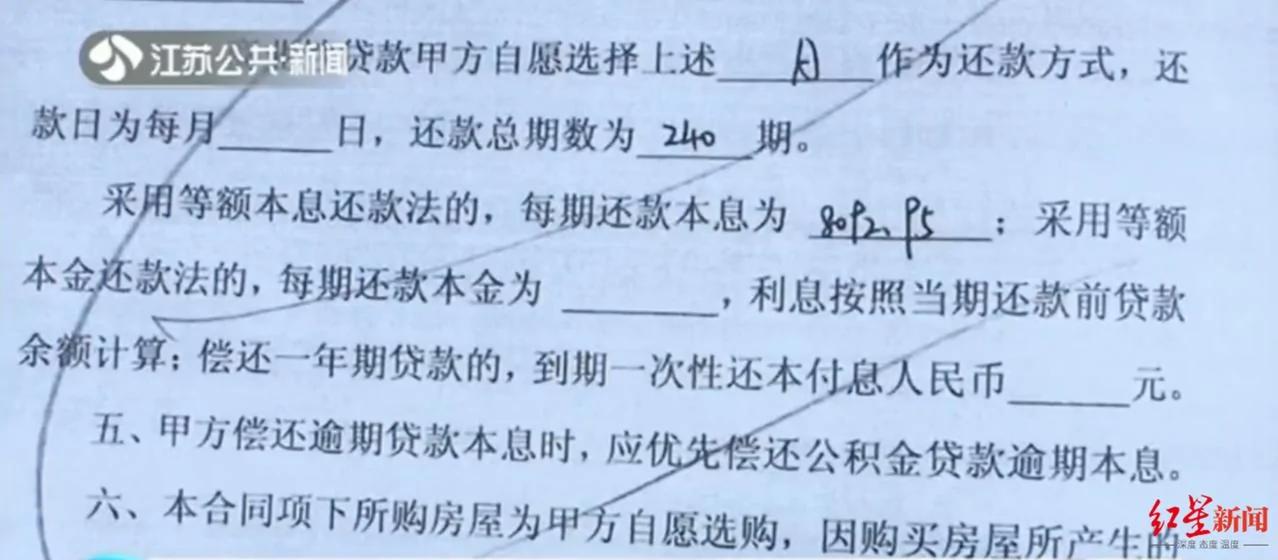

贷款合同显示还款方式为「等额本息」。

江苏南京市民蒲先生2013年向民生银行南京分行申请一笔117万人民币(下同,约18万美元)的商品房贷款,贷款期限20年,并约定等额本息的还款方式。但近期蒲先生发现,自己还了七年多的房贷,到现在没归还的本金竟然还是117万,一分都没减少。

该行回复指该笔房贷采用先息后本还款方式,到期后一次性归还117万本金。相关工作人员表示,办理此项房贷业务的工作人员早已离职,目前上级部门正在妥善处理这件事。

红星新闻报导,2013年10月,蒲先生在民生银行南京分行凤凰西路支行办理一笔组合房贷业务,贷款总额为147万元,其中住房公积金贷款30万元,商业贷款117万元,贷款期限为20年。

蒲先生表示,当时签订合同时,约定117万元的商业贷款折后年利率为4.2%左右,按等额本息方式还款,每个月还款金额为8092.95元。

2020年11月,蒲先生想要换房,在查看自己征信报告时发现,还款七年后,自己的房贷本金并没有变化。

按等额本息还款方式,每月还款金额不变,还款的本金逐月递增,利息逐月递减。蒲先生每个月还款金额为8092.95元,其中本金应从2600元递增,利息应从5500元递减。

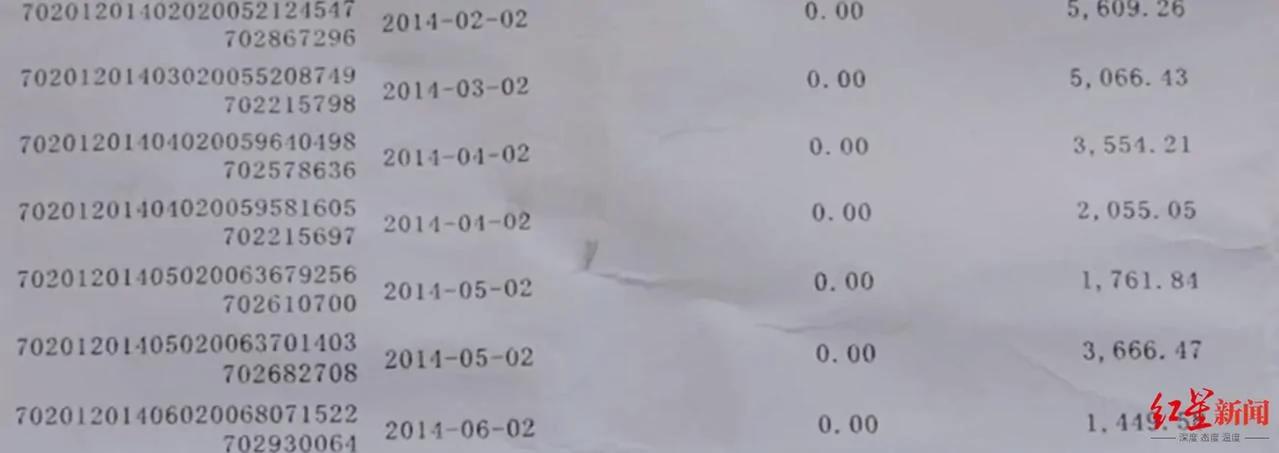

然而据蒲先生贷款还款明细,从2014年2月开始还款至今,本金归还金额一直为0,利息却是每个月都在归还。

报导称,民生银行客服经理答复蒲先生:「这笔房贷采用的是先息后本的还款方式,先归还利息,到期后一次性归还117万本金,类似于消费信用贷款。」

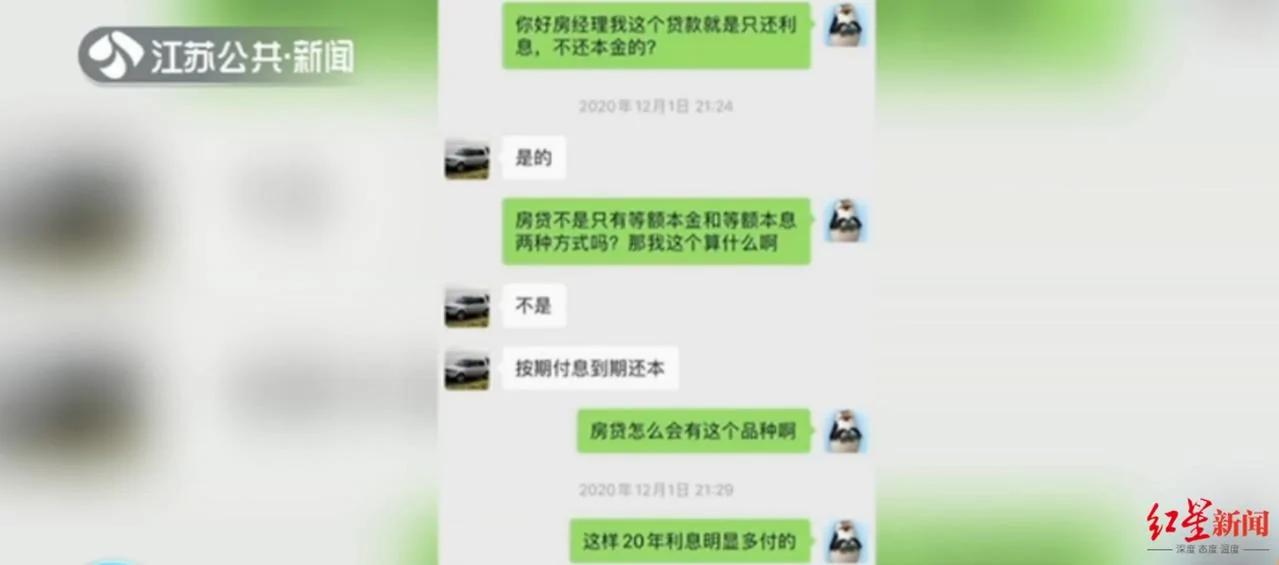

蒲先生则说:「我并没有要求改变还款方式,是银行擅自变更的,属于重大违约。」蒲先生还算了一笔帐,如果按当时合同约定的4.2%左右的年利率计算,20年期的房贷,先息后本的还款方式要比等额本息多还三、四十万。

据报导,目前各家银行的房贷都是采用等额本息和等额本金两种还款方式。等额本金是指每月还款金额递减,其中每月还款的本金不变,利息逐月减少。

一位中国农业银行信贷经理表示,先息后本是指借款人可以先还利息最后还本金,目前只适用于经营贷、消费贷等短期贷款。他表示,可能是工作人员在录入贷款时,操作失误,把房贷错划为其他贷款。

客服经理称,还款实际是「先息后本」。

本金归还金额始终为0。

{kind=link}