近日网友”数据全是槽点“的一则贴文,在大陆网络热传,这则贴文分析认为”恒大极可能现金流断裂。“,并称这是”今年在房地产领域最大的潜在黑天鹅事件“。而”知乎“上的另一篇文章,也似乎验证了这一点。

6月3号,网友”数据全是槽点“发文,

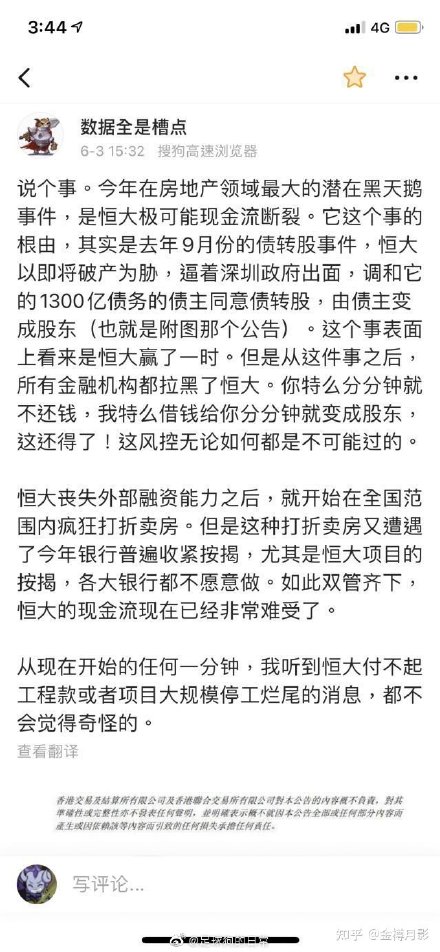

”说个事。今年在房地产领域最大的潜在黑天鹅事件,是恒大极可能现金流断裂。它这个事的根由,其实是去年9月份的债转股事件,恒大以即将破产为胁,逼着深圳政府出面,调和它的1300亿债务的债主同意债转股,由债主变成股东(也就是附图那个公告)。这个事表面上看来是恒大赢了一时。但是从这件事之后,所有金融机构都拉黑了恒大。你特么分分钟就不还钱,我特么借钱给你分分钟就变成股东,这还得了!这风控无论如何都是不可能过的。

恒大丧失外部融资能力之后,就开始在全国范围内疯狂打折卖房。但是这种打折卖房又遭遇了今年银行普遍收紧按揭,尤其是恒大项目的按揭,各大银行都不愿意做。如此双管齐下,恒大的现金流现在已经非常难受了。

从现在开始的任何一分钟,我听到恒大付不起工程款或者项目大规模停工烂尾的消息,都不会觉得奇怪的。“

知乎热文《房价跳水式大跌,恒大怎么了?》

6月4号,一篇文章现身大陆网站《知乎》,作者同样对恒大的”资金链断裂“危机予以关注。

恒大怎么了?为什么近期爆出的降价传闻这么多?

南充嘉陵区单价2600,总价35万的精装房活动

各地频繁被爆出大降价

有地产经济学家,称之为全线跳水式大降价

可以看到这波打折似乎来的毫无预警且气势凶猛,有的甚至不是打七折,都是打对折了。

有人说这是恒大的常规操作,恒大卖房经常搞八折七折的活动,恒大也是全国最爱打折的房企,这回难道又是恒大的促销噱头?

看起来并不是。

恒大过去打折都是大张旗鼓的声势浩大,你见过哪个商家打折是悄咪咪的偷偷摸摸的呢?

过去恒大打折的套路就是大推广告,搞得全民皆知,可过去这些7折特大优惠活动,噱头大于实际。

真正降价的是卖不出去的差楼盘,好的楼盘总是给你来一波“先涨价后打折”的操作,实际优惠并没多少。

但是这次恒大在毫无广告和预警的情况下大降价,而且更大的问题是,这回打折大跳水,只针对全款客户,按揭客户一律不考虑(并且网签备案延后)

为什么会出现这情况?为什么歧视按揭客户?

可能的情况是,银行都不愿贷款给恒大了。

从其他流出的消息来看,也可以佐证这一点。

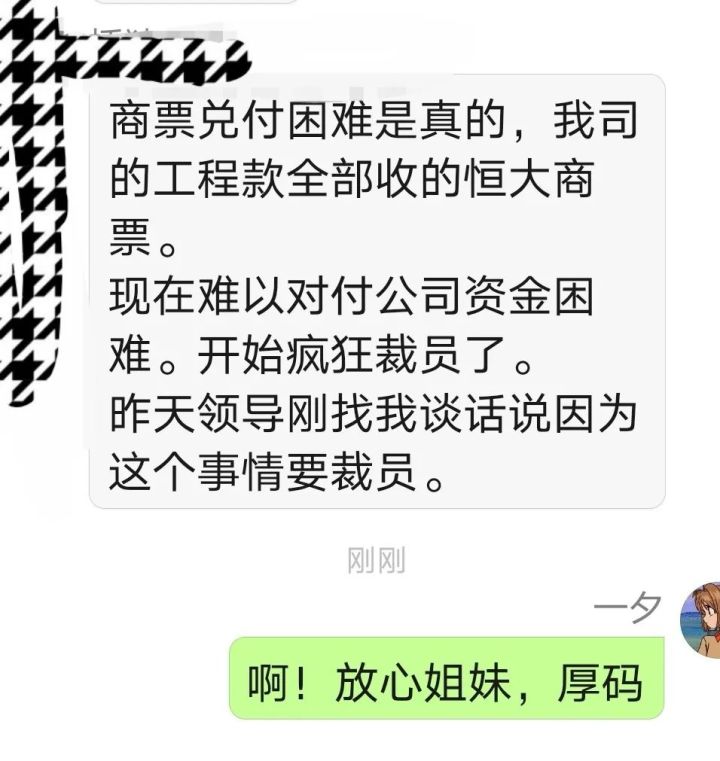

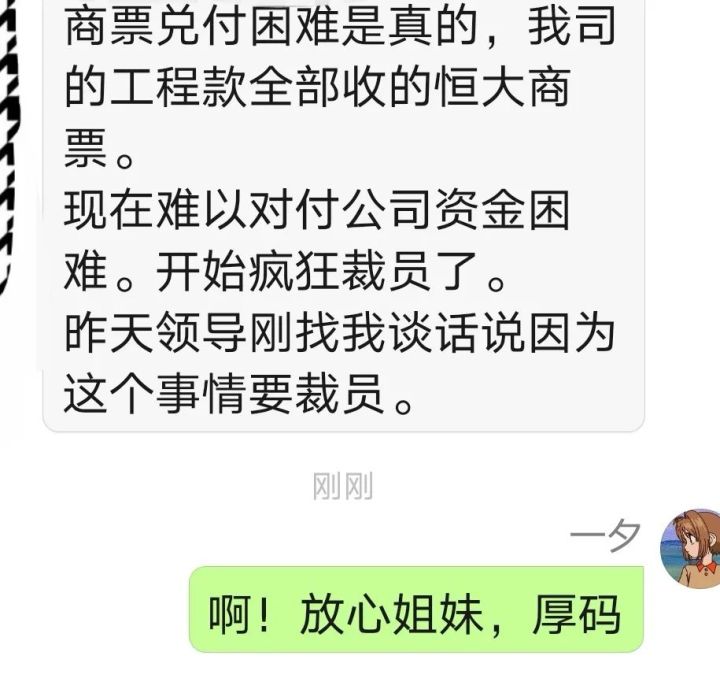

上面消息的意思是,恒大商票兑付困难,可能面临资金链断裂危机。

什么是恒大商票?商票不是钱,而是一张可以换钱的凭证。

打个比方我是工程队,负责帮恒大盖楼,全部费用1亿,可恒大不是付给我工程款,而是给我1亿的恒大商票。

这1亿的恒大商票,不能马上换钱,一般是六个月换,也有的一年后才能兑付。

商票本身是没有利息的,但恒大会额外支付商票利息

另外商票可以流通,可以拿到金融市场交易

比如1亿的恒大商票,我9500万在金融市场转让,那这商票就会有较高的收益率

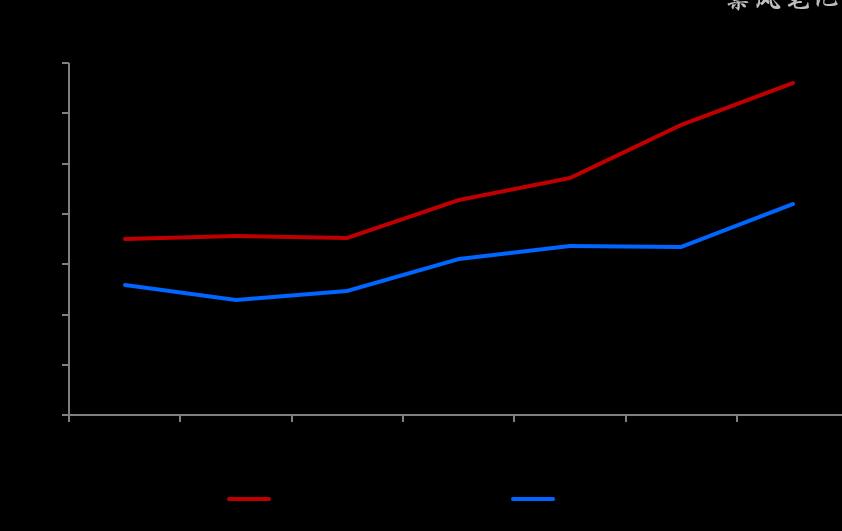

于是也就会有恒大商票收益率如下

恒大商票的收益率一直在13%-18%之间,可去年下半年开始,收益率突然大涨,涨到了接近35%。

是不是收益率越高越好呢?当然不是,商票收益率越高,可能说明风险越大。

为什么我1亿的商票,9500万就肯卖呢?要么我急用钱,要么我怕它倒了兑付不了

所以我就去金融市场降价出售恒大商票。

有人买了我这个票后,我拿到了钱,而那个人拿到恒大商票后,如果到期成功向恒大兑付了,那他就赚到高收益率。

收益率和风险成正比

商票的根本,是一张换钱的凭证,它收益率越高,可能代表越难换到钱(兑付)

所以之前那个人才说:目前恒大商票兑付困难,导致公司资金困难,要裁员了。

收益率超过30%的商票,明显是有高兑付风险的票了。

恒大无法准时兑付,只能选择延期兑付,而延期兑付对于工程队的现金流是很大打击,工程公司可能因为资金链断裂而破产。

那么能不收恒大商票吗?

答案当然是不能。

恒大作为超级房企,议价能力很强,你不接受商票,那我就换个工程队,有大把工程队接受的。

而今恒大商票出现兑付危机,直接反应的是恒大的资金链问题,恒大可能面临着两大窘境:

1,拿不出钱

2,借不到钱

公司账上现金流有限,无法兑付商票,另外银行收紧融资,恒大借钱困难。

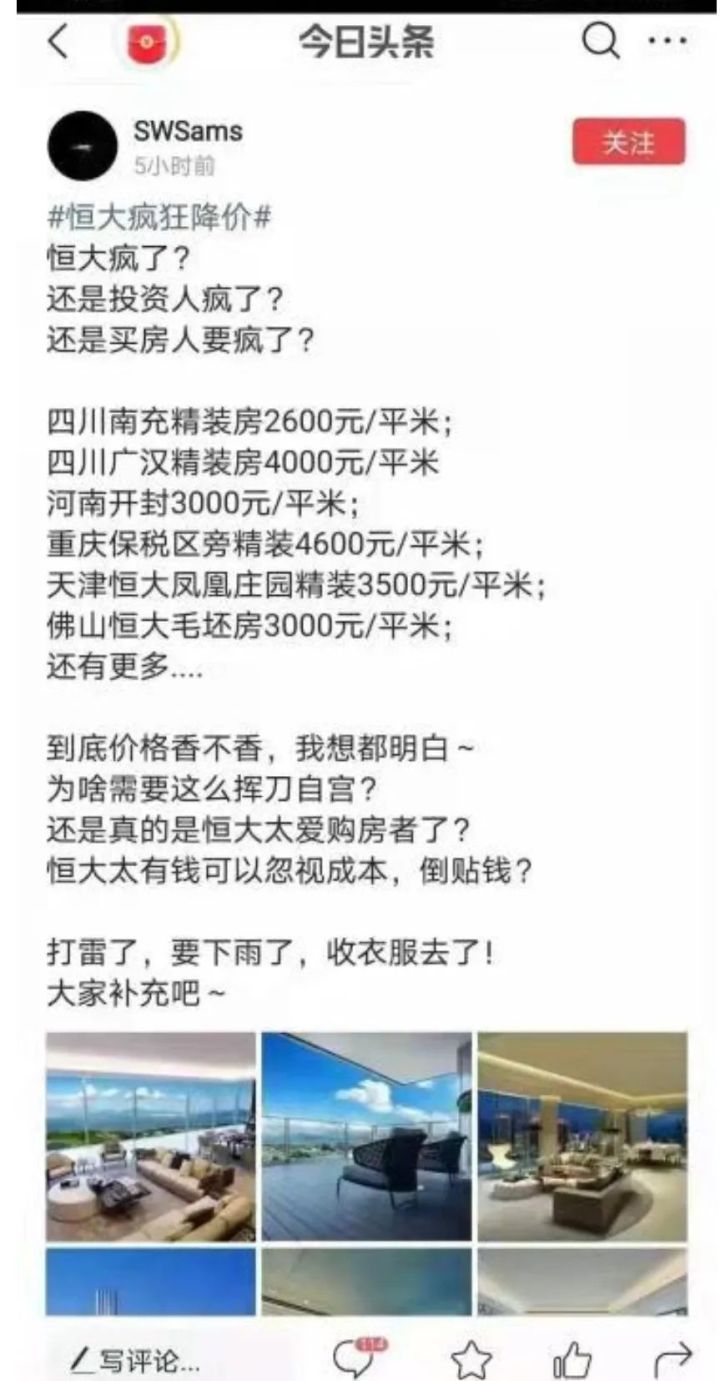

在这个背景下,我们才会看到多地的恒大售楼部出现了打7折,甚至5折的情况

南充精装房2600一平米,广汉精装房4000一平米。

开封3000一平米,重庆保税区4600一平米。

佛山恒大毛坯房3000一平米。

如此规模的房价跳水,背后只有一个目的,尽速回收资金

上面所有这些大降价的价格,都是要求全款的,一概不接受贷款(并且网签备案延后)

全款才能迅速回笼资金,你要是贷款那等到猴年马月

而且贷款买房,贷款是放到银行的监管账户,恒大动不了的。

有人说,这价格是真的香,马上想提上钱过去买两套。

先别急,这里面有坑,天下没有白捡的便宜,你想要占的是便宜,而损失的可能是全部本金

我们可以想想,恒大这么大的公司,沦落到要靠大打折活下去了?

当我们看到街上那些全场超级甩卖的商店时,是什么感觉?肯定是这家商店快完蛋了吧,都落魄成这样了。

一家如恒大的超级房地产企业,要靠疯狂打折、卖全款房来回笼资金,说明什么?

说明它背后的融资渠道,可能都有问题。

你缺钱,首先你可以发债啊,再来你有战略风投啊,跟着你是上市公司,股票可以圈钱啊。

难道你发债,风投,股市全都不灵了?最后迫不得已才使出了房价大打折,来吸引消费者全款买房吗?

2020年9月,恒大发生了著名的“债转股事件”。

那时恒大资金链紧张,与持有恒大1300亿债务的战略投资者们进行协商,希望能债转股。

这些“战略投资者”(恒大的债主)包括苏宁集团,正威国际,广田控股,安信信托等。

恒大还不出钱,搞起“债转股”,“债转股”就是以债券投资股权,用大白话讲就是“借钱借成了二股东”。

这不是什么好事,明眼人都知道,一般债转股的玩法都是企业无力还款,面临危机后所使出的没有办法的办法。

欠钱的说:“我还不出钱,你如果逼我还钱,我就只能破产。”

讨债的想:“你破产了我的债也要不回来了,那还不如债转股,再看看有没有转机。”

债转股,听起来高级,其实就是上面那个东西。

而且“债转股”有一个很大的负面影响就是,你的信誉破产。

说好了还钱,你不还,开始搞债转股继续拖着,恒大的1300亿债转股,虽然成功,但对恒大信誉造成很大打击。

试问以后其他机构谁还敢借钱给恒大?你难道不怕恒大又还不出钱了,又给你来招“债转股”?

所以为什么上面说恒大的融资渠道可能出问题呢?就是因为去年9月的债转股事件,把信誉搞臭了,大家不敢再借钱给它了。

那么对各位现实的问题是,恒大的超低打折房,要不要买?能不能买?

对于想买的人来说,它里面一个最大的风险是,网签备案延后,另外还是先按原价买,3-6个月后再返还你30%。

比如一套房100万,你还是按100万付全款,不过3-6个月后,我返还你30万。

他是这么个操作。

另外网签备案延后,是个更大隐患。

如果不给你办理网签,那就有一房多卖的风险。

你只是把钱给了恒大,但是房产局交易所,并没有你的产权登记。

那么它这个房,恒大可以抵押给银行,换到100万抵押贷款。

那你又给了恒大100万,等于是一套房两卖。

里面的这些,你都不知道。

再说难听点,万一恒大真的破产 ,你这钱想要回来,就只能凭运气了。

恒大的这次打折房,最大的风险就是网签延后,记住所有要求你付全款的开放商一定有问题。

开发商的目的是把房卖了,真正买房的有几个能全款的?大多数都是贷款。

开放商要求你付全款,就违背了它尽快把房卖了的根本初衷。

它的目的已经从卖房,变成活下去了。

下面放一张2020房企三道红线踩线榜,给各位作为参考,警惕风险

房企三道红线,就是资金与负债的警示关系,红线踩得越多,说明公司财务状况越大,风险也就越大。

恒大,把能踩的线都踩了。

{kind=link}