2012年5月18日,纽约时代广场纳斯达克证券交易所外的屏幕上闪烁着欢迎Facebook的标志。(EMMANUEL DUNAND/AFP via Getty Images)

许多投资者已经注意到了,科技股最近的跌幅远远超过一般股票。很多人都在问我们为什么。这与预期的利率上升有关,这是本专栏的常见话题。这种现象是市场专业人士所熟知的,是所谓的持续时间的结果。持续时间只是一个花哨的词,它是指投资需要多长时间才能获得报酬。

让我们以一个简单的债务为例。如果一个朋友欠你1,000美元,并承诺明天还钱给你,你不会担心利率问题。现在,假设你将在一年内获得回报。这增加了所涉及的持续时间(或时间长度)。根据利率,你可能会关心从现在起每年1,000美元的价值。如果我们把这个例子放入另一个数量级里,承诺是在十年内偿还你1,000美元,你肯定关心利率。简单地说:所涉及的时间(持续时间)越长,你就越关心利率。

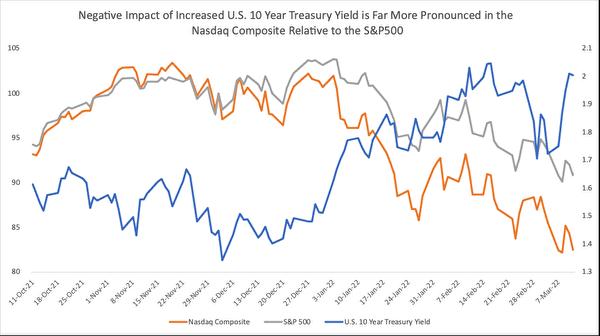

我们在最近的市场回报中看到了这种关系。2021年12月3日,10年期美国国库券创下近期低点(下图中的蓝线)。此后,对通胀的担忧促使美联储开始讨论加息。目前的0%联邦基金利率将在本月晚些时候开始上升。

如果我们从2021年12月2日的收盘价计算,道琼斯工业指数下跌4.9%,科技股权重较高的标准普尔500指数下跌9.1%(下图中的灰色线),主要关注科技股的纳斯达克100指数下跌17.5%(下图中的橙色线)。因此,很明显,利率,久期和股票估值之间的这种关系在最近几个月一直存在。

此图显示10年期美国国债收益率的变化。科技股的跌幅远远超过一般市场。(资料来源:Investing.com, Macrotrends. Graph by Deep Knowledge Investment Intern, Guru Sidaarth)

一般来说,许多科技公司首先关注收入增长和市场份额。这些公司的策略是,一旦它们达到了临界的关键体量(critical mass),或获得了领先的市场份额,它们就可以在以后改变商业模式,专注于利润和自由现金流。

亚马逊就是最好的例子之一。该公司以其耐心的股东而闻名,他们等待了近二十年才使公司盈利。该股以高倍数交易,因为股东们明白亚马逊的收入增长和市场份额最终将转化为大量的净收入和自由现金流。这是长期股票的完美例子。投资者明白,最大的价值是在遥远的未来。

与此形成鲜明对比的是陶氏成分股3M公司(Dow component3M Company)。这家消费品公司预计在未来两年内每年的收入将增长3%~4%,并以12.9倍的适度收益进行交易。与亚马逊相比,3M是一项持续时间较短的投资,其价值更多地与当前收益挂钩。

虽然每家公司都有影响其业务前景和股价的个别因素,但正如我们上面所看到的,一般的市场指数都表明持续时间和利率之间的关系更加紧密。

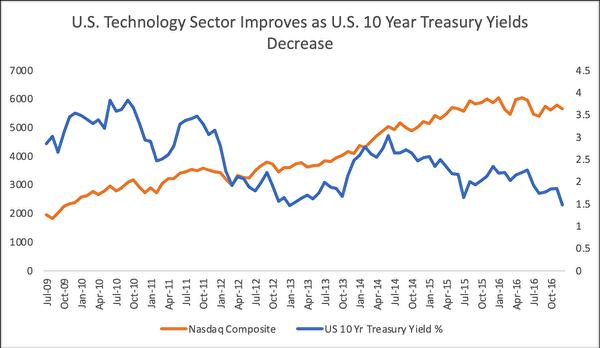

值得说明的是,反向效应也很常见。利率下降往往对科技股和成长型股票估值有利:

此图显示,随着利率从低点跌至历史低点,科技股估值持续上涨。(资料来源:Investing.com, Macrotrends. Graph by Deep Knowledge Investing)

基本上,股票的增长成分越大,未来价值就越多。股票的价值在未来越远,持续时间就越长。持续时间越长,股票对利率的敏感性就越高。与往常一样,个人证券可以宣布财务业绩,回购,收购或新合同,这些合同会变得比利率的影响更重要。然而,你所看到的最近成长型股票,特别是科技股萎缩的原因是由于利率上升。

我们通常喜欢长期持有高增长股票,在利率上升的环境中拥有它们并没有错。但是,如果你要这样做,你可以考虑使用期权或做空一个或多个市场指数来对冲久期风险的不同方法。

这些策略总是既有利可图,又有风险。如果你选择的投资策略非常复杂,而你觉得自己处理不了,那么寻求值得信赖的专业人士的建议可能是一个好主意。

作者简介:

加里‧布罗德(Gary Brode)在对冲基金业务领域工作了三十年。最近,他担任银箭投资管理公司(Silver Arrow Investment Management)的管理合伙人兼高级投资组合经理,该公司专注于多头对冲基金,提供基于期权的对冲。2020年,他创建了Deep Knowledge Investing。这是一家与投资组合经理,RIA,家族办公室和个人合作的研究公司,旨在帮助他们在投资组合的股票部分获得更高的回报。布罗德的作品曾在《华尔街日报》(the Wall Street Journal)和《巴伦周刊》(Barron’s)上发表,也曾在CNBC、彭博西部(Bloomberg West)和RealVision上亮相。

原文“What’s Wrong With Tech Stocks?”刊于《英文大纪元时报》

本文仅代表作者本人的观点,不一定反映《大纪元时报》的立场。

{kind=link}