全球央行奏起“加息大合唱”,唯独日本央行“唱反调”,坚守货币宽松立场,导致日元暴跌。

周四,日本央行重申货币宽松政策,表示如有需要,将在每个工作日都开展固定利率债券购买操作。

日元应声大跌,日元兑美元短线大幅走弱,日内跌破130关口,创2002年4月以来新低。

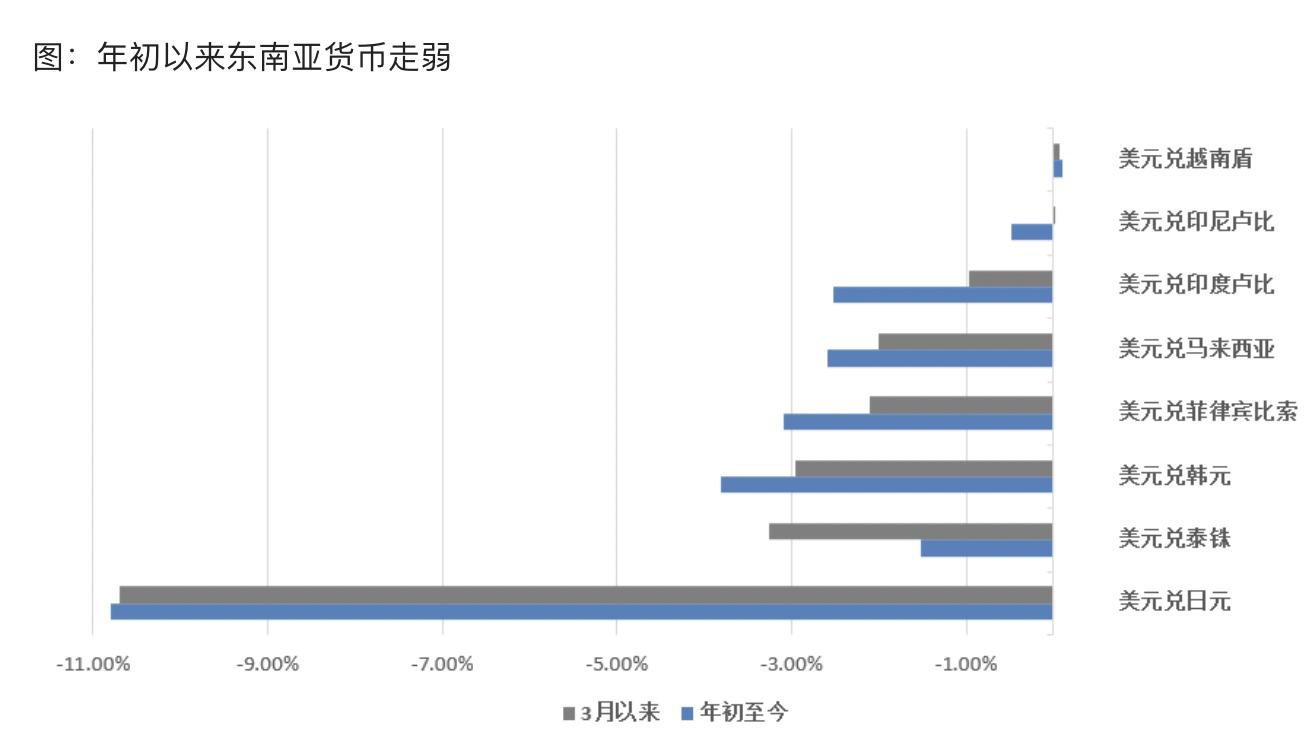

不仅如此,日元持续贬值带来的蝴蝶效应开始显现,亚洲其他国家货币近期纷纷走弱。3月以来,韩元、印度卢比、泰铢出现了不同程度的贬值。

市场开始猜测,本次日元的率先快速贬值是否会像2012年一样,再次拉开了亚洲“货币战”的序幕?

日本央行重申宽松日元崩跌创20年新低

周四,日本央行在结束为期两天的政策会议后发表声明表示,如有需要,将在每个工作日都开展固定利率债券购买操作,无限量购买必要数量日本国债。

同时,日本央行将短期政策利率维持在-0.1%不变,与预期一致。

在日本央行做出这一决定后,日元兑美元短线大幅走弱,日内跌破130关口,跌幅扩大至1%以上。

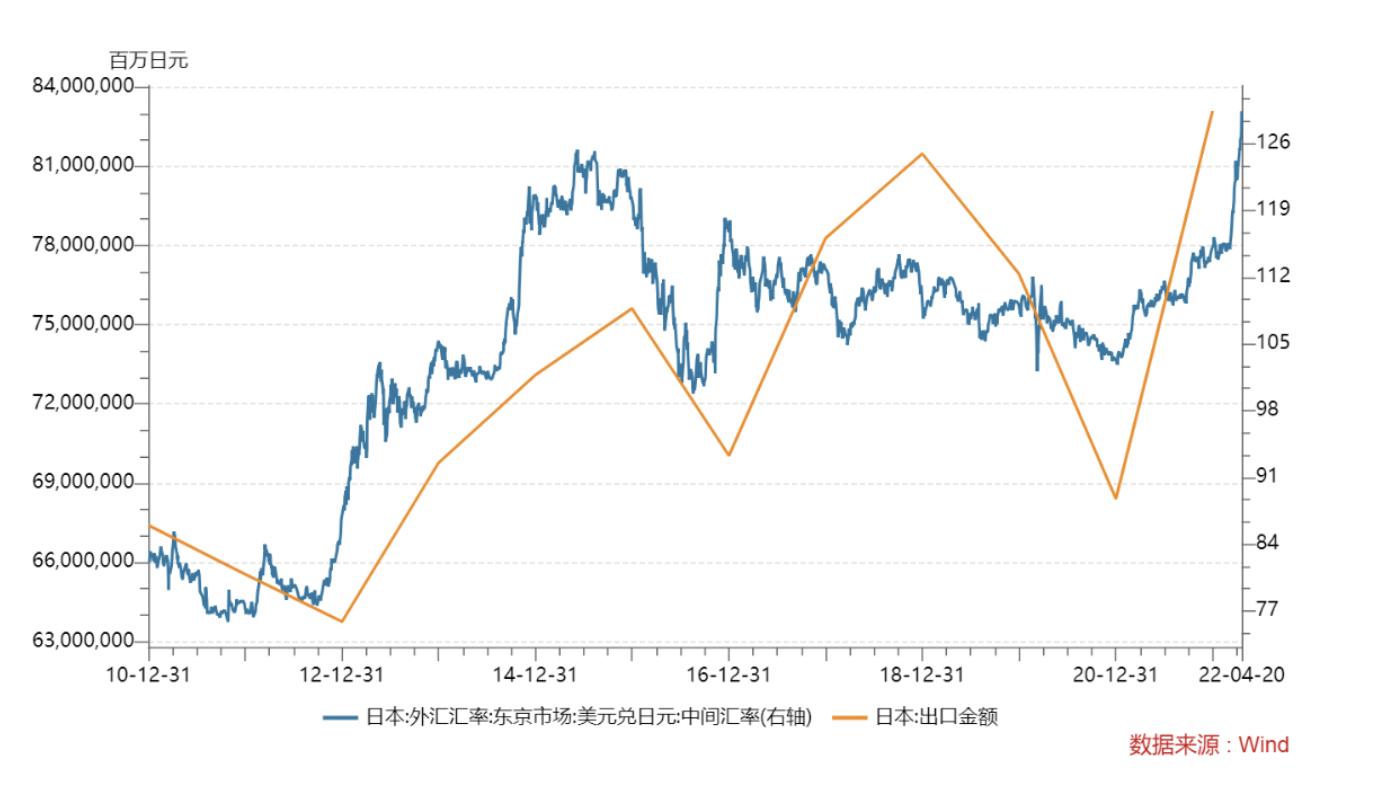

见闻此前的多篇文章中分析指出,经济基本面弱于其他发达经济体、货币政策分化以及能源和食品价格上涨背景下贸易逆差的持续扩大,是日元持续贬值的几大推手。

展望未来,日本央行还坚持认为利率将保持在低位甚至更低。

但市场也有传言称,日本央行将不得不调整政策,以阻止日元进一步走软。彭博本月进行的一项调查显示,认为日本央行今年可能或非常可能采取措施应对日元疲软或经济通胀的经济学家数量增加了一倍多,达到45%。

蝴蝶效应显现日元贬值带弱队友

外汇市场上,日元持续贬值带来的蝴蝶效应已经开始显现。3月以来,韩元贬值3%、印度卢比贬值1%、泰铢贬值3.3%、马来西亚林吉特贬值2%、菲律宾比索贬值2.1%、印尼卢比和越南盾波动较小。

从历史上看,亚洲货币贬值的“传染性”很强,一方面亚洲经济体贸易结构相似,拥有“出口导向”的共性。

见闻此前文章指出,东南亚经济体在出口商品结构有重合或处于同一产业链的上下游,并且随着各国的产业优化升级,贸易结构正在由分工化的互补转变为相互竞争。

同样的产品,由于日元贬值使得日本出口的产品比韩国的更便宜,买家自然就会“用脚投票”,给竞争性产品的出口带来巨大压力,从而倒逼“竞品”贬值。

另一方面汇率是一个“以邻为壑”的经济变量,在经济下行的环境中,跑得慢也意味着承受的压力会更大,而日元往往最先抢跑。

亚洲“货币战”重演?

本次日元抢跑,让市场回忆起十年前那场亚洲“货币战”。

2012年安倍第二次上任的任期内,推行“安倍经济学”通过货币宽松政策推动日元贬值以促进其出口增长。安倍上任后的第一年,日元一路下滑,兑美元贬值幅度达27%。

日元的大幅贬值使得周边国家本币升值压力陡增,一方面,日元的贬值会对拥有相似贸易结构国家的本土制造业和出口行业产生负面冲击;另一方面,大量热钱的转移也会影响周边国家的资产价格以及汇率。

出于保护本国经济和金融市场稳定的考量,周边国家出现了一轮竞争性贬值。韩国、印尼和印度等国的央行采宽松取措施促进本国货币贬值,2012年安倍上台到2014年连任首相期间,韩元、印度卢比、印尼卢比及马来西亚林吉特持续走弱,兑美元的贬值幅度分别为5.4%、17.5%、22.8%、14%。

本次日元兑美元从3月初的115一路突破130,创20年新低,年初至今贬值幅度超11%,让市场猜测2012年是否将再现?

{kind=link}