话不多说,我们从上面这张图看起。

这张图是由中新经纬制作,数据来源于房企的财报公告,基本反应了中国房地产行业的现状。

从表中可以清晰地看到,一大半的房企在今年1-4月份的销售额都遭遇了腰斩,能够维持下跌率在30%左右的房企都已经是凤毛麟角。

房子卖不出去了,中国人为什么不买房了?

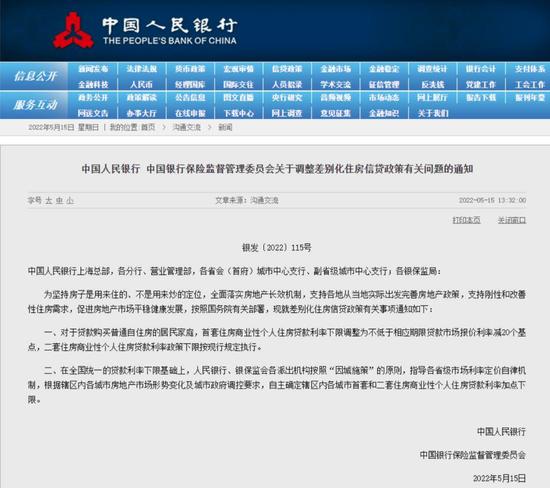

昨天,央行下调了房贷利率,首套房贷款利率最低降至4.4%。如果贷款100万,按揭30年,可以节约利息支出4万元。

可以说,房子卖不出去,央行也着急了。

大家都知道,房地产行业是中国的支柱性产业,很多房企都是地方财政的大金主。房企的房子卖不出去,就没钱买地。

房企不买地,地方政府的财政就会紧缩。鹤岗的房价崩盘,低至5万元一套房,同时带崩的还有鹤岗财政。

地方财政紧缩,就要苦一苦地方公务猿。有些地方的公务猿从去年就开始降薪了。

但房地产所影响的还不只是地方财政,还有上游的水泥、建筑、钢材、涂料,下游的家电、装修以及家具等38个行业。

如果把房地产和关联产业的经济效益全部算上,房地产和关联产业所产生的GDP占中国GDP约20%。

房子不好卖、水泥、钢材、涂料、家电、家具等商品都不好卖,建筑工程、装修工程也都不好做。一大堆的企业收入会下滑,还有一大堆的员工收入会下滑,涨薪更是无从谈起。

面对这种局面,你说央行能不着急吗?

其实,早在央行之前,许多地方政府就开始对房地产松绑,如佛山、中山、郑州、郴州、广州、哈尔滨,东莞以及长沙等百余城。

可是,收效甚微。除了地方政府的松绑外,房企也推出了众多优惠政策,如将首付比例降低至20%,首付分期返现以及零首付购房等。

不过,这类优惠套路多,消费者不傻,也都不上当。

第一个,首付比例降低至20%。这意味着贷款80%,利息和月供会升高。

第二个,首付分期返现。等于自己把首付款借给房企了,房企分个十年八年分期返现。可房企欠了一屁股债,谁敢保证他在未来十年内能支付得起啊?银行都不敢借钱给房企,买房的人哪里还有这个胆子?

第三个,零首付购房。所谓零首付,其实就是房企联合第三方金融机构,再提供一个“首付贷”,让购房人背上更高的债。购房人连首付都付不起,怎么可能先背一个“首付贷”,再背一个“房贷”?如果不准备一辈子当房奴,谁敢零首付购房啊?

地方政府对房地产松绑,房企推出众多优惠,但都没有对提振房地产市场产生明显作用。

关键原因就是,刺激得不到位!

在“房住不炒”的大背景下,房地产的去金融化已经取得不小的成功,住宅属性大幅拉升。这是一个关键点。

房地产的金融性和住宅性决定了房地产政策的刺激性能否奏效。

在金融性大于住宅性时,房地产不是商品标的,而是投资标的。央妈把利率降低一个点,投资房产的融资成本就低一个点,利润就会放大一个点。自房地产收紧以来,房贷利率最高达到了6.2%,而今降至4.4%,降幅达到1.8%。

低利率会鼓励投资者积极购入房产,用更少的资金,撬动更大的杠杆,热钱涌入房地产市场,再推高房价,获取暴利。

在房产投资的带动下,刚需购房者一方面害怕房价持续上涨,另一方面也希望房价上涨带来个人资产的升值。这进一步推高了房价。

可是,当金融属性低于住宅属性时,房地产就回归到了普通的商品。他的价格不再被投资所驱动,而是取决于供求关系。

中国房地产已经严重过剩,全国的房产库存够30亿人居住,在整体上处于严重供过于求的状态。

既然严重地供过于求,为什么房价没有下降呢?甚至,某些地方政府还要出台限跌令?当房地产回归住宅属性时,它的价格由供求关系决定。

那么,为什么房地产在严重过剩的情况下,仍然选择不降价呢?

这就要谈到去金融化。房子不降价的根源在于,去金融化的不彻底。从某种程度上来说,这是一场不可能完成的任务。

在过去30余年里,房地产在金融杠杆的助推下,一路高涨。它推高的不仅是房企的杠杆,还有中国居民的杠杆。2020年8月,央妈推出三道红线,要求对房企去杠杆。不少房企扛不住金融压力,债务一个又一个地爆雷了。恒大、融创、佳兆业等大型房企也都爆雷了。

可是,大家没想过的是,当初中国房地产加杠杆,不是只有房企在加杠杆,还有无数的中国老百姓也在加杠杆。我们可以对房企去杠杆,但我们不能对老百姓去杠杆。

什么叫对老百姓去杠杆?简单地说,就是刺穿房地产泡沫,让房价降下去,然后,中国人的房子全部一起缩水。

日本在30年前,就经历了这样一场浩劫。在房价腰斩,贷款仍然继续要还的背景下,房产变成负资产,这就会成为所有人的浩劫。而同时为房企、居民提供金融支持的银行,也将遭遇大规模烂账。如果出现这样的局面,经济危机也就不远了。

因此,房价不能降。越是负债的房企,房价越是不能降。因为一旦房价降了,房企的所有资产都会贬值,抵押给银行的资产都会缩水,就更加得不到银行的金融支持,现金流更加没法解决,还会陷入资不抵债的境地。

所以,我们看到一家一家的房企,还不起债,也不降价,直接躺平。能卖多少卖多少,卖不出去就躺平,等着政府、国资来接盘。要是没有人接盘,那就继续躺着。

今天死,还是明天死,房企已经无所畏惧了。

这时,大家就会发现一个现象:房价和供求关系脱钩了。

因此,降利率,而不降价,刺激不动房地产了。

现在面临的难题是,不降价,老百姓买不起房。持续降价,房企倒闭得更快,烂账一大堆,牵连着上上下下成千上万家关联企业,还会导致中国老百姓整体财富的缩水。

断供、弃房,供房的老百姓也跟着变成老赖.......

这种房企必须去杠杆,房价却不能去杠杆的矛盾,在一个存量市场里几乎无解。

“既要稳房价,又要稳增长”,这就是我们常说的“既要”和“又要”的矛盾。

要解决这种矛盾,其实也不是没有办法。在过去20余年里,互联网经济的高速发展,让互联网从业者获得了高溢价的收入,也成为了中国房地产的重要接盘侠。

北上广深的房产投资者要赚钱,就得把房子卖给接盘侠。谁有能力去接盘呢?互联网经济中的财富新贵们,他们开创了新的财路。他们中有的人不只买一套,还有买多套房投资的。

但在这一轮断供潮中,互联网大厂中年人也成了被伤害最深的一波。高价接盘,山顶站岗,一览众山小的寒风刮得整个人瑟瑟发抖。

因此,要稳房价,就要寻找到一条新的财富通道,让新一批的财富新贵来撑住房价。可国际局势风云动荡,出口受阻,消费不振,所有人都在等风来,可这风何时才来?谁也不知道。

还有一个办法是,让有钱人来买房,来帮助房企去库存。

可有钱人不是傻子。有钱人没有刚需,凭什么让有钱人来买房呢?

长沙政府是第一个把目光瞄准有钱人的钱包的。长沙新政,只要把房子租出去,就能享受首套房贷款利率。

这意思再明显不过了。让买得起房的有钱人,多买几套房发租。只要把房子租出去,就能一直享受首套房贷款利率。

可有钱人不是傻子啊。

根据乐居网长沙2019年发布的数据显示,长沙租金收益率只有2.8%。拿这个钱去买房收租,还不如放银行吃利息。

“既要稳房价,又要稳增长。”就这么简单的一句话,却是一个世纪性难题,考验着我们所有人。

无解。

{kind=link}