重磅!存量房贷利率要降了?

昨天发布会上,央行货币政策司司长邹澜表示:

今年上半年,个人住房贷款累计发放3.5万亿元,对住房销售支持力度明显加大。针对提前还款现象,中国人民银行支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

简单来说,就是鼓励银行和按揭人自主协商降低存量房贷利率。

真有点活久见的味道。

要知道从去年开始,新房利率整体上就在不断降低,现在5年期以上LPR(贷款市场报价利率)最新为4.2%;

而且,售价环比和同比连续3个月均降低的城市甚至可以下调or取消首套利率下限,粗糙点讲就是没啥下限,只要能大卖。

之前中指研究院报道过,上半年有超过40城调整首套利率下限至4%以下,像肇庆、惠州等城市取消了首套利率下限,珠海、南宁、柳州、中山等城市首套最低降至3.7%。

这种首套利率相比基础利率4.2%事实上是下浮的,搁以前想都不敢想,不给你加点或者上浮就不错了。

新房利率距离存量房贷利率越来越远,前几年5.88%、6.15%之类的高点几乎遥不可及。

粗略算一下,如果在前几年高点的存量房贷利率降低,能省多少钱。

以100万贷款、25年期限、5.88%利率为例,总利息约91万,每月6370元;

如果降低1个大点,降到4.88%,利息总额就是73万,每月5776元;

如果降到4.0%,那更不得了,利息直接降到58万,每月5278元。

这可不是LPR每次降10个基点相当于每天省2块钱的“雨露均沾”,如果你的房贷银行真愿意把你的5.88%利率降到4%,那100万本金就能省掉33万利息,合每月直接减少一千多块钱。

这次发布会上表示,“支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。”

措辞还是很严谨的,给了希望,但决定权还在各银行手里,要自主协商。

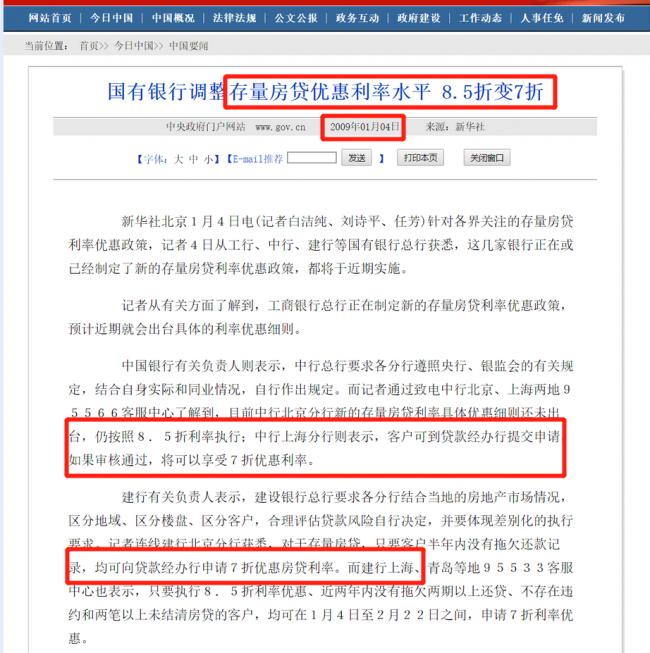

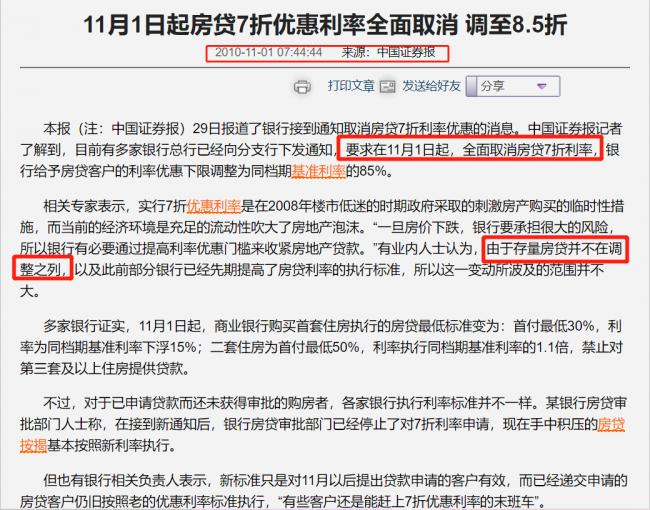

其实,十几年前,大银行实打实的直接给存量房贷7折优惠过!

在2008年底2009年初,多家国有大行就调整过存量房贷利率,优惠政策是直接打折,从8.5折,再到7折,利率优惠空前。

那时存量利率都可以打7折,新房自然更可以了。

当时的背景是2008年国际次贷危机席卷全球、楼市低迷,到了2010年底,多家银行则开始取消7折优惠。

放到现在再看,如果此时几家国有大行哪怕给存量利率打个8折,那也是不得了的优惠。

但举个不恰当的例子,这相当于从狼嘴里夺肉,而且是狼嘴里品质极高的那块肉。

现在央行发话,压力等于给到五大行了,看谁先带头,没辙,谁让这五个的存量规模最大又是国有大行呢。

但个人感觉,未必会像想象中那么迅速和美好。

因为这次央行只是“支持和鼓励”“自主协商”,预留空间太足,具体效果自然待定,而并不是像十四五年前那样,几大行直接动手打折。

从这种表述看,就说明上面看到了问题但顾虑也颇多,在存量利率不变和一刀切全部打折之间,并没有做二选一。

那,为什么不呢?

我判断,或许是今时不同往日,情况不同,举个简单的例子,2008年上海不到2万/平的房子,现在或已超过10万/平,经历2015年的货币化安置政策,现在和2008年前后房地产相关贷款的体量肯定是一个天一个地。

如此大的体量,真挥刀自割怕也是下不了手,银行必然是要预留足够息差空间,真把肉吐出去说不定会先把存款利率直接干到零甚至负的。

与此同时,房地产相关贷款风险的体量与十几年前更不可同日而语,保交楼还没解决完,楼市风险还且看着呢。

饭要一口口吃,这些可能就是不做二选一的部分原因。

现在开口“支持和鼓励”银行与贷款人“自主协商”变相降存量利率,主要还是提前还款的“压力”锅。

让利等于少赚,客户提前还款等于不赚,只有有提前还款的实力,才能倒逼银行在少赚和不赚之间二选一。

也就是说,有机会向银行争取到存量利率“优惠”的,得是有实力提前还款的!

看吧,想跟银行“协商”降低存量房贷利率,说不定都得先被验资。

要不然拿什么让银行坐下来单独给你降息让利。

{kind=link}