过去经常说,今天的世界已经形成了一种定式,只要出现所谓的经济(债务)危机,各国央行都可以通过信贷扩张(印钞)来应对。以今天世界各国的道德水平来说,印钞已经像吃饭一样随意的事情,所以经济(债务)危机就已经算不上什么危机。

只有央行印钞无法解决、甚至印钞会让危机进一步深入的危机,才是真正的危机,可称呼为超级危机。而能源危机就属于这种危机,源于能源是人类赖以生存的基础,能源价格暴涨在上世纪七十年代导致了欧美社会历时了十年的社会危机,如果出现能源短缺,危机就更加严重。在能源危机时期印钞,只能加剧危机。

一场以大型石油危机为代表的能源危机很可能就在路上:

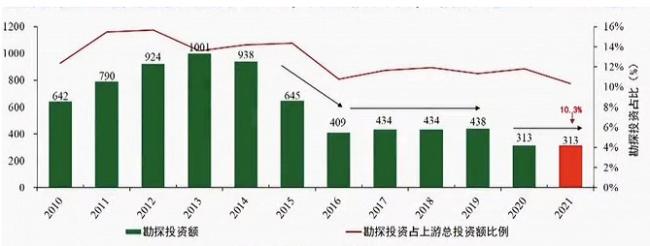

第一、石油勘探投资的长期低迷,最终就会导致供给的萎缩。

下图是近年来的油气勘探投资金额走势图,从2014年开始该数据就出现暴跌,根据Rystad Energy的资料,2022年年初虽然国际油价出现了飙升,但大型石油公司并没有增加在上游的勘探投资,2022年全球油气勘探投资仅比2021年增加了4%。勘探投资活动的长期低迷就会压缩未来的新增产能,但老旧油田的产量会持续下滑,最终就会导致总供给的萎缩。

为什么油气勘探投资会长期低迷?欧美左派政府需要为此担责。

发展新能源是人类的发展方向,这肯定是正确的。但左派政府以行政手段强行推动之时,甚至发展新能源已经成为政治正确之时,传统的油气企业由于担心自己被淘汰就会紧跟政府的指挥棒进行强硬的产业转型,也就不敢在传统能源行业进行进一步的投资活动,最终就会导致传统化石能源供给的过早萎缩。

在目前的局势之下,即便油价上升,大型石油公司也不会加大勘探投资力度,源于这不符合政治正确的原则;它们也会担心一旦加大在传统能源行业的投资就会影响在新能源方向的投资、进而被同行领先一步;而且油价越高、勘探开采单位油气资源的成本也越高,在未来的石油需求会萎缩的强烈预期之下,投资亏损的可能性就更大,这就导致它们轻易不会进行长期的勘探投资活动。

第二,俄罗斯的石油产量大约占全球的10%,天然气产量占全球的大约18.5%,俄罗斯一旦在乌克兰战败最终就会导致恶性通胀的爆发,而恶性通胀对俄罗斯所有的产业都是摧毁性的打击,当俄罗斯的油气产量开始萎缩之时就会紧缩全球油气市场的供给。

第三,石油需求真的会按照机构预计的时间点开始萎缩吗?这是非常值得怀疑的。

虽然亚太地区的城镇化和工业化有减速的现象,这会导致石油需求增长的速度下滑,但经过新冠病毒大流行和俄乌战争之后,欧美已经暴露出严重的国安问题:首先,疫情爆发之后,由于产业链断裂让医药用品无法得到满足,威胁到了国民安全,欧美必须重建本土的医药行业;其次,全球大国之间的对抗局势已经形成,产业链随时可能被战争彻底切断,到那时欧美社会就会暴露出严重的供给危机,欧美就必须迅速重启再工业化进程;再次,由于一些基础产业已经转移,导致欧美的军工产业无法支撑俄乌战争这种中型战争的弹药消耗,此时欧美就必须快速重建基础产业链和军工产能,满足未来对抗和战争时代的需求,等等,这些因素就决定欧美社会必须立即重启再工业化进程。

现在欧美主要国家正在进行一场轰轰烈烈的大移民运动,快速地吸收来自世界各地的移民,其目的就是快速增加自己的劳动力数量,只有如此才能迅速开启再工业化。

欧美社会已经开启再工业化进程,以石油为核心的能源需求就会出现快速增长,这与1998年至2008年中国需求推动石油需求大爆发是同样的原理。在这样的前提下谈论2030年的石油需求见顶,显然是过于武断的,这个时间点肯定会延后。

第四,新能源的关键设备和材料都是高能耗产品,要加快新能源产能的建设,就必然导致传统能源消耗量的上升。

二战之后煤炭就被认为是落后、肮脏的能源,人们一直希望使用石油、天然气来取代煤炭,现在更希望发展新能源取代煤炭,但最终的结果却是2022年的全球煤炭需求再创历史新高,很大的原因是,发展新能源必须以发展传统能源为基础。

人类希望使用其它能源替代煤炭并已经为此努力了七十多年,但直到今天其消费量也尚未见顶,现在却希望七年后的2030年石油消费见顶,这是十分不靠谱的事情。

或许,只有当煤炭需求见顶之后,人类才有资格谈论石油需求见顶。

第五,石油从不是一般的商品,也不是一种普通的能源,而是国家资源和战略商品,多数时间其价格都不是市场决定的价格,而是由石油卡特尔垄断定价。

欧佩克于1960年成立之前,国际石油市场主要被称为“七姐妹”的西方石油公司来主导,不仅垄断市场交易,而且左右全球的原油标价,七姐妹的背后当然是美英政府。

二战之后中东逐渐成为世界原油主产地和主要输出地,中东产油国与西方“七姐妹”之间利润分成的比例是18%和82%。面对这样的利益分割比例,中东产油国当然心有不甘。

1960年欧佩克成立,初始成员国有沙特、伊拉克、伊朗、科威特和委内瑞拉5个国家,随后陆续有其他国家加入。欧佩克唯一的目的就是将石油产业国有化,然后通过协调产量操控价格,进而谋取利益最大化。

70年代早期,欧佩克成员国产量占全球石油产量的一半以上,出口量占全球贸易量的六成以上,这样的市占率已经完全可以操控国际油价。他们第一次演练国际油价的操控过程就是在第四次中东战争中完成的,对美英欧日等部分国家宣布石油禁运,国际油价从3美元/桶一夜间蹿升至12美元/桶,这就是七十年代石油危机的由来,石油危机的本质就是欧佩克操控油价的过程。此后又爆发了第二次石油危机。欧佩克可以凭借垄断地位对国际油价进行操控的整个七十年代,油价出现牛市。

七十年代是前苏联地区石油产量快速增长的时期,高油价给石油生产带来了暴利,各国在七十年代纷纷加大油气勘探开采投入,到八十年代全球产能集中释放、石油产量开始快速增长,再加上此时的油价已经处于高位,过剩的产能开始抑制油价。为了与非欧佩克产油国争夺市场,1986年欧佩克与非欧佩克产油国之间爆发了价格战,油价下跌对产油国经济造成沉重打击,欧佩克的市场份额从1979年的接近50%下降到1985年的不到30%,几乎失去了市场的垄断定价权。所以,欧佩克丧失石油市场垄断权力的八九十年代,是国际油价的回落时期,是熊市。

九十年代是石油市场的转折时期,苏联解体导致俄罗斯石油出口能力大幅下降50%以上(其他前苏联国家的油气生产和出口也受到了严重的打击),这就让欧佩克的市场份额快速增加,中国需求从九十年代末期开始快速增长,加剧了石油市场的供需矛盾,这就让欧佩克进行市场垄断的能力得以强化。当他们可以垄断市场价格之时,国际油价就从1998年开始走出了长达十年的牛市。

次贷危机之后,欧佩克的麻烦又到了。

首先是俄罗斯的石油产量经过九十年代的萎缩之后不断恢复,次贷危机之后已经逐渐恢复到顶峰时期的生产与出口能力,更糟糕的是美国页岩油产量从2010年开始连续暴涨,这让欧佩克的市场份额不断下降,也就很难再操控油价,而沙特和俄罗斯的价格战直接导致2014年的油价暴跌并让国际油价在很长时间内保持在中低位置,这是我们刚刚经历的事情,这就是国际原油市场长达十来年的熊市。

由上述路径可见,每当欧佩克有能力垄断国际原油市场的时候,国际油价就会走出牛市;相反,当他们的垄断能力下降之时,国际油价就会熊市,这是不变的规律。

恰恰在目前,欧佩克+对国际原油市场再次具备了垄断能力。

首先,根据欧佩克《2022年统计报告》,截止2021年底,欧佩克成员国原油日均产量约为2636万桶(含凝析油),约占全球日产量的37.86%,原油日均出口量约为1966万桶,约占全球日出口量的47.68%。随着俄罗斯为首的10个非欧佩克产油国在2016年底加入该组织形成欧佩克+,其产量就再次超过全球的50%以上,出口量约为全球贸易量的六成左右,让这个组织再次具备了垄断市场的能力。其次,美军已经基本撤出了中东,美国对沙特为首的产油国的影响已经严重下降,同时拜登政府在2021年底至2022年进行了史无前例的抛储行动,导致其战略石油储备下降了45%,美国已经很难左右国际石油市场,让中东王爷们可以为所欲为。再次,既然油气是“即将”淘汰的落后能源,产油国就必须筹集大量的资金进行产业转型,这巨额资金只能通过操控国际油价来实现。最后,由于油气市场长期缺乏勘探投资,油气需求萎缩的时间点很可能会因为发达国家再起工业化进程而延后,摩根大通日前已经给出自己的预测,到2030年全球石油供需缺口将达到每日400万桶,这相当于2021年全球石油贸易量的9.7%左右。具备了垄断能力,石油供需出现缺口,美国在原油市场的影响力严重下降,欧佩克+开始进入兴风作浪的时间段。

以石油为核心的一场能源危机已经如箭在弦。

传统的现代农业是通过人力畜力和农家肥进行的农业活动,完全是靠天吃饭;现代农业是以工业模式来经营农业活动,肥料、电力、水力、燃油、仓储交通、金融等工业要素的投入将农业产量提高了两倍左右,一旦能源危机爆发,上述工业要素就无法稳定供给,现代农业就会遭遇危机(这已经被上世纪七十年代的石油危机所验证),另一种基础能源——粮食的供给就会爆发危机。

人类社会的生存寄托在基础能源之上,而化石能源、电力、农产品等都属于基础能源,能源危机本质就是人类社会的生存危机,属于印钞无法解决的超级危机。

{kind=link}