近来中国一线城市房价的飙升让不少人开始回望1990年的日本楼市泡沫。

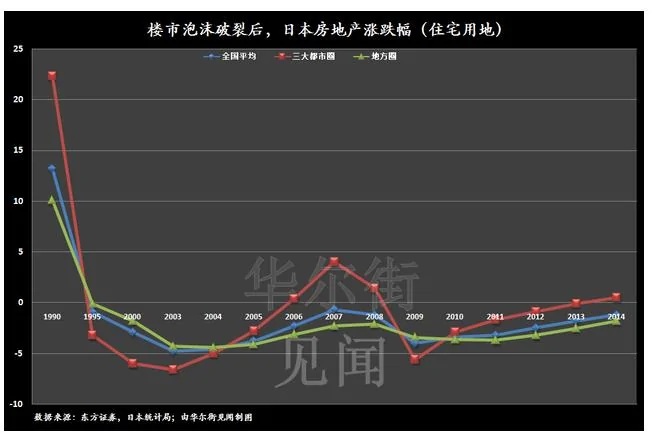

在日本楼市泡沫破裂之后,日本包括东京在内的六大都市和全国楼市同时从1992年陷入跌势。而从跌幅来看,三大都市圈(东京圈、大阪圈、名古屋圈)在楼市暴跌的数十年里,跌得最惨!

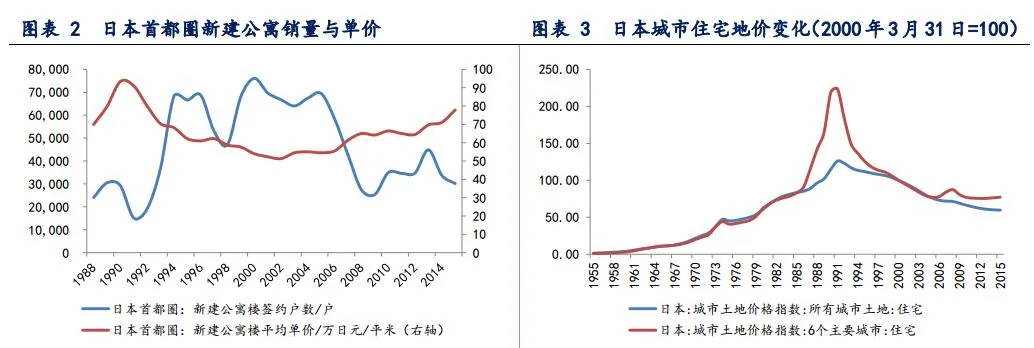

但仔细来分析,东京都市圈的楼市在泡沫破灭后的6年时间里,其实是出现了严重的量价背离,即房价大幅度下滑,但销量在1991年下跌近一半后出现快速回升,1993年同比翻了一番,1994年几乎再翻了一倍。

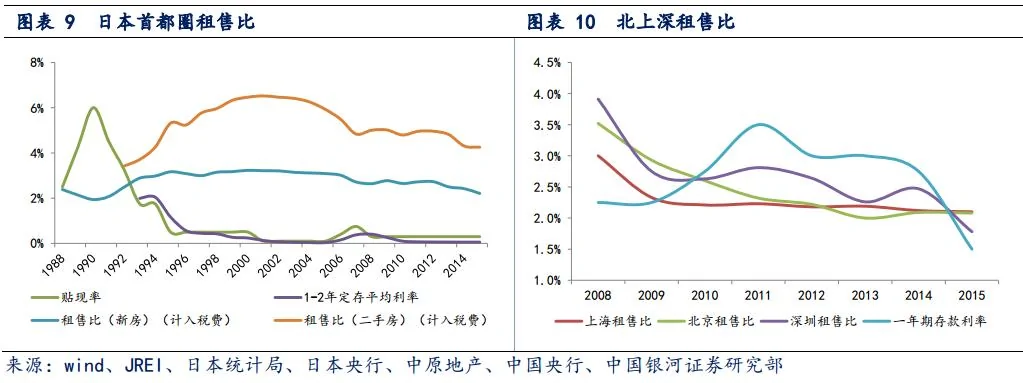

而租房市场一直表现平稳,东京都市圈的房租价格不降反升,从1988年开始,到1994年达到历史高位,累计涨幅达16%。

那么,东京都市圈楼市在泡沫破灭前后与当前中国一线城市相比,是什么样的水平?来自银河证券分析师李军的报告:

房价收入比:

在房地产泡沫破灭前,东京都市圈的房价收入比最高达到18,去除税费大概在12左右。泡沫破灭后,东京都市圈房价收入比降到11.4(包括税费)。目前我国一线城市的水平在16上下。

以我国一线城市为例,假设一套300万元的房子,月收入税后8000元,按两人计算,则目前房价收入比已经达到约15.6。值得注意的是日本80年代实行宽松的货币政策,购房首付比例及利率非常低。

租金收入:

同一时期东京都市圈的租金收入比非常稳定,1988年以来一直维持在34%-38%的水平,基本上与我国一线城市目前的租金收入比水平差不多。房价比较容易受首付政策、投资需求等各种因素的影响,导致房价收入比波动非常大,但租房基本都来自真实的住房需求,租金收入比显示出很高的稳定性。

租售比:

东京首都圈新房租售比只有在1988-1992年五年间低于央行贴现率。而我国一线城市租售比长期低于一年期定存利率。这里可能有不愿租房的文化差异、学区房政策等因素的影响。

货币供应量与杠杆率:

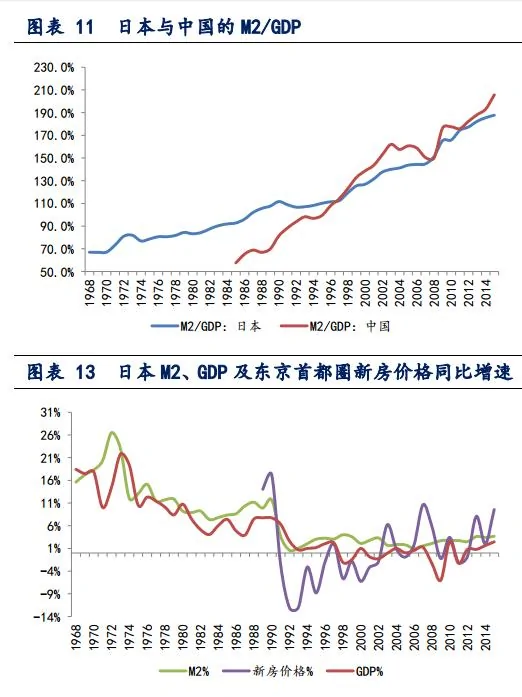

80年代后半期,日本实行宽松的金融政策,各部门快速加杠杆,尤以非金融企业最为显著,杠杆率由1985年的251%快速攀升至1989年的历史高点385%。

1990年日本 M2增速及 GDP增速均创下了自1981年以来的最高位,分别为11.7%及7.7%,M2/GDP也达到短期高点112%,而东京都市圈新房价格增速在这一年高达17.2%。

1989年日本货币政策开始转向,1990年末紧缩的金融政策效果才显现出来,1991年 M2增速及 GDP增速大幅降至6.3%及3.7%,M2/GDP也逐步下降,尽管在1991年下半年央行再次降息,但依然抵挡不住资产价格的快速下降,非金融企业加速去杠杆。

中国自2009年开始进入加杠杆周期,M2占 GDP的比重迅速攀升至2015年末的206%,尽管相对泡沫前的日本而言均处于较低的位置,但值得注意的是1)负债的行业集中度高;2)我国贫富差距大;3)上海房价增速呈现更大的波动性及与 M2更高的相关性,除了一线城市集中了我国大部分的财富之外,或许也显示了一线城市楼市更高的投资属性。

银行证券最后总结提到:在泡沫膨胀的太大、房价大幅脱离购买力水平的情况下,即使有真实需求的支撑,大都市也会面临楼市崩盘的风险,而中国负债的行业集中度高,房地产行业的大幅波动可能会更大地影响居民生活及金融系统的稳定。

{kind=link}