继对500亿美元商品加征关税之后,特朗普最近表示将对中国2000亿美元加征关税,并还威胁进一步对全部中国商品(5060亿美元)加征关税。

中国人民银行前行长周小川上周五(9月7日)在意大利科莫湖的安布罗塞蒂论坛上接受CNBC采访时回应:

“中美贸易战不会对中国经济产生巨大影响,但引发的市场情绪难料。”意指金融风险。

周小川又补充:“以每年经济增长6%加上浮动汇率,中国经济有能力抵御外部冲击。”

01

浮动汇率?

作为央行前行长,周小川主政中国央行多年,期间又主导了汇改、人民币国际化等与“人民币”相关的各项金融改革,被国际舆论界称为“人民币先生“。

周小川的表态无疑透露出央行和高层的倾向。

2016年3月,时任央行行长周小川在出席中国发展高层论坛答记者问时曾经明确指出中国汇率制度是“有管理的浮动汇率制度”,与“浮动汇率”还有差别。

周小川认为差别主要体现为三点:

第一,要守住涉及到的反洗钱和反恐融资问题。因为中国反洗钱和反恐融资的有关手段涉及问题的汇兑有管理;

第二,要根据宏观审慎的框架进行管理。中国作为发展中国家要防止出现宏观审慎的错误,比如企业过度借外债和过度资金错配,这些事情要通过宏观审慎措施来管理;

第三,全球资本流动形势来看,主要鼓励和支持中长期的投资活动,包括中国投资外国和外国投资中国,中短期的投机活动不鼓励,在这前提下,浮动汇率体制至少还是不完全自由浮动的提法,当然这并不意味着汇率有偏差,要尊重市场供求规律,未来汇率将参照SDR一篮子货币体系保持在合理、均衡的水平。

然而,本次接受CNBC采访时却没有强调为“有管理的浮动汇率制度”。

显然,放开汇率自由波动已在央行考虑范围之内。

事实上,一年以前(2017年),中国社科院学部委员余永定就曾表示:“中国面临的是5选4的局面中(汇率、外储、货币政策独立性、国家信誉和防止市场扭曲、人民币国际化),

汇率最不值得保。“意指汇率自由浮动。

而前国家外汇管理局国际收支司司长、中国金融四十人论坛高级研究员管涛也曾指出:“在应对资本流入或流出的冲击时,不可能汇率浮动、外汇干预和资本管制三大工具一个都不用,三大工具至少要用一个,或者是组合起来使用。让汇率涨跌,属于价格出清;用外汇储备干预和实行资本流动管理,属于数量出清。”

通俗点就是不让汇率自由波动,就要动用外储支撑或者加强管制,而管制面临国家信誉问题和人民币国际化倒退。

而逆周期因子的动用明确了央行仍在以外储存量来支撑汇率。

央行9月7日公布的数据显示;截至8月末,外储规模较7月底下降82亿美元。

逆周期因子的上一次登场,中国外储累计减少约1万亿。

目前中国的存量外汇储备约3万亿,其中包含有1.8万亿的外债和约1万亿的外企资产,显然不可能再动用1万亿干预。

管制和汇率自由化需要做出抉择,而以周小川这位央行前掌门人的言辞看,或更倾向于汇率自由化。

02

对经济增长预期降低?

2018年1月18日,国家发改委副秘书长范恒山在“构建新秩序驾驭新动能”财经中国2017年会上发表演讲;

预测2018年经济增速为6.5-6.8%。

以中国国情来说,可视为一种上层对经济增长的定调。

周小川在采访中提及的经济增速为6%,预期有所下降。

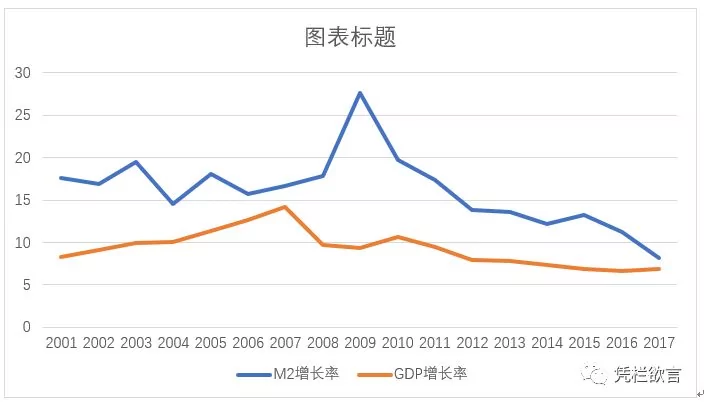

中国的经济增长一直属于货币推动型。

人民银行前副行长吴晓灵就曾经说过,“过去30年,我们是以超量的货币供给推动了经济的快速发展。”

经济增速预期的下滑,也表现出一种在货币供应上会适当节制的态度。

8月,M2同比下滑。

央行仍力求在经济增长和汇率压力之间取得平衡;

但当两者不可兼顾时,央行立场倾向于预期略有降低的“经济增长”。

反向看,以中国经济的货币推动型特征,保持经济增长的立场也喻示了放水不会停。

适当节制只能是央行认为的适当,而不是你认为的适当。

或者你觉得是龙王来了。

03

8月央行数据显示;

截至8月末,广义货币(M2)余额178.87万亿元,同比增长8.2%,预期8.6%。增速分别比上月末和上年同期低0.3个和0.4个百分点。

M2增速不及预期,继上月反弹后,重回跌势。

以8月通胀2.3%来看,货币增速甚至满足不了6%的GDP增速。

即算以GDP增速6%计算(上半年为6.8%);

M2-GDP-CPI(增速)也已经为负数,显示实体交易已自金融资产交易中抽水补充。

金融资产价格(房、股)的货币支撑持续塌陷。

狭义货币(M1)余额53.83万亿元,同比增长3.9%,增速分别比上月末和上年同期低1.2个和10.1个百分点,创三年新低。

M1主要体现了企业经营活跃度,M1增速同比大降10.1%,显示企业经营活跃度下降。

M2-M1剪刀差由3.4%扩大至4.3%,显示企业将更多活期存款转为定存。这是企业面对投资机会减少时的反应。

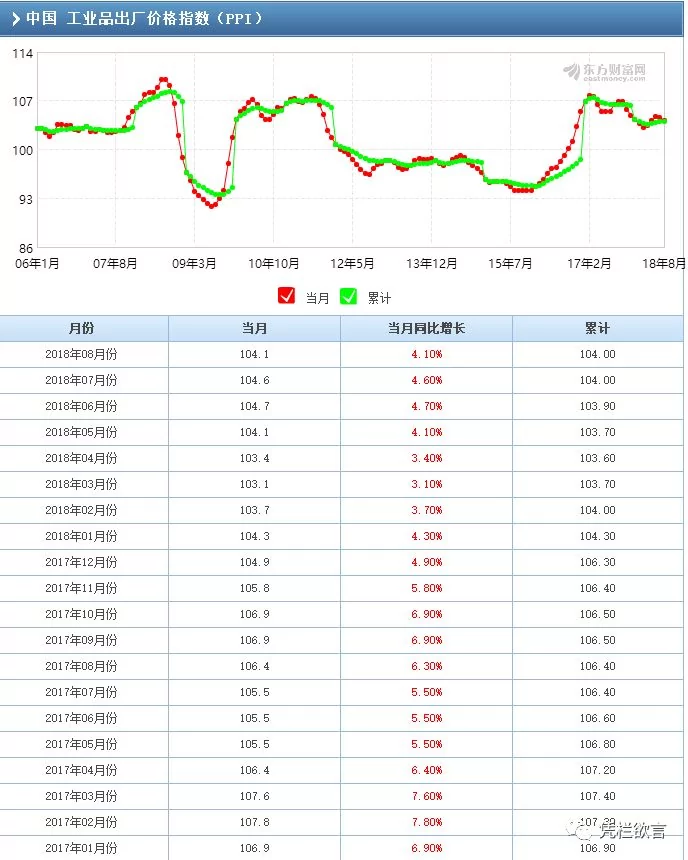

由于国内环保政策从严,供给侧改革去产能等原因,上游产品价格螺纹钢、焦炭、瓦楞纸一路上行。

工业品出厂价格指数(PPI)连续上行。

同期居民消费价格指数(CPI)连续低位运行,显示由于居民消费能力下滑,工厂无法将原材料上涨成本转嫁给消费者。

或有部分企业进入恶性竞争亏本经营阶段。

八月,制造业采购经理人指数(PMI)连续三个月同比下滑也佐证了这一点。

而7-8月份CPI连续两个月运行在2%以上,或喻示部分企业在去产能价格战中失利,企业停止生产。

仍存活企业恶性竞争减少,PPI的成本上升开始逐步转嫁给消费者。

成本推升型通胀传导途径正常化。

04

前央行行长汇率自由化的表态,或喻示央行将逐步放大对汇率波动的容忍程度。

汇率是一国货币购买另一国货币的价格,两国的汇率水平最终取决于商品和服务价格(购买力平价),即汇率总是趋向于贸易平衡。

而无论是一般贸易逆差逐步缩小,还是与美国的货币政策分化逐步扩大,或是从国内资产价格与国外资产价格的比较,人民币都存在了一定的贬值压力。

央行的容忍主要体现在汇率下限。

也从一方面体现出,汇率破7已在考虑范围之内。

汇率贬值将使得需进口的物资石油、原材料等价格上涨,导致国内这些基础产品的输入价格增加,从而导致原料价格上涨,并最终扩散至消费端。

带来输入性通胀。

05

中国经济发展过程中的高增长、低通胀被称为“中国奇迹“。

中国经济增长主要靠货币推动,货币增速长期超过GDP增速;

奇迹的本质在于房地产成为了货币的“蓄水池“,从而压低了CPI。

而目前,房地产“蓄水池“效果渐弱,不要说吸纳新的货币之水进入,甚至以前吸纳的还将跑出来。

而随着经济压力加大,政府加大基建投资,央行将被迫向市场注入更多货币以刺激经济。

没有货币蓄水池的情况下,只要经济增速追不上货币增速,必将带来通胀。

目前中国M2/GDP约为2,约两份的M2增长带来一份的GDP增长。

继续以货币刺激经济将带来严重通胀。

即货币刺激型通胀。

目前,供给侧带来的成本推升型通胀及输入性通胀(汇率贬值预期还未释放),货币刺激型通胀(大基建尚未完全发力)尚未展现威力,但已初露端倪。

CPI破3%指日可期,且正逐步加速。

通胀犹如幽魂,挥之不去。

06

为拉动经济,也为了维持债务不断链,政府又承担起了加杠杆“重任”,大基建又来了。

近期多地轨道交通获批。

但大基建有两方面问题需要解决;

1)每个人都对全部收益归自己的投资最为尽心,而对所有权不属于自己的投资则不那么尽心,难以避免会产生道德风险,无法保证效率。

2)长期大量基建投资导致的投资边际效应问题,连高速公路收费站都可以亏损。

边际效应之下的政府投资极易加重政府债务负担。

部分地方政府已经出现债务问题。

从中也可以理解到为何减税呼声很高,甚至减税政策已出的状况下仍可以保持税收总量增长。

原因在于地方政府的债务压力导致没有减税空间,即算是减税政策已出,也可以税收尺度上做文章或清算历史,从而保证总量增长。

目前,社保费交由税务征收,可视为一种尺度从严。

{kind=link}