不知大家是否常这样想:开个车还要买保险,真是好麻烦!而且汽车保险名目又一堆,什么强制险、什么任意第三人的,实在雾煞煞!别担心,其实车险没有这么难,只要能够融会贯通,把观念建构起来,很快就能举一反三,理解更多。看完我们整理的这篇笔记,包准大家在短时间内就有一定收获!

保险,就是要转嫁自己无法承担的风险。从这角度来看,车险在生活中的重要性非同小可,尤其对一天生活里,固定有几小时在车上的人来说,更是重要。通常能够用小小花费,得到极大保障,且状况又容易发生的,应该要优先投保;反过来说,若是承担得起的风险、或有替代方案能够补足保障的,投保重要性就较小,可以等到手头较宽裕时再买。那么众多汽车险商品,其购买顺序又该如何评估才好?

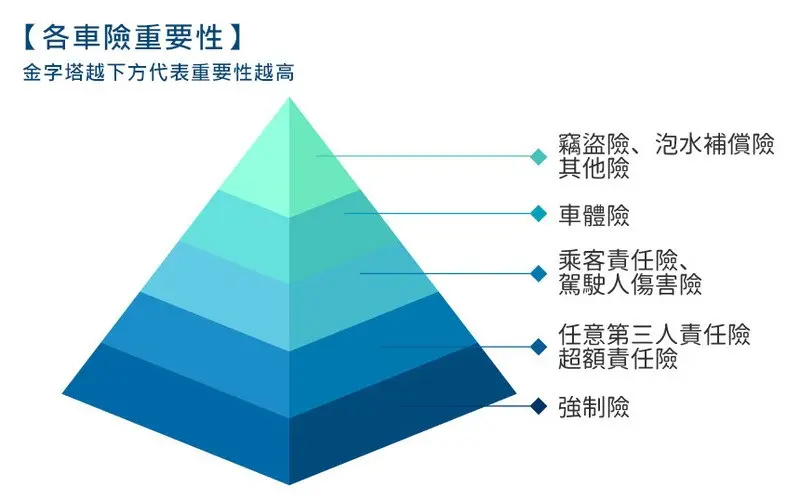

不管你是龟速车还是街头老手,基本的“强制险”及“任意第三人责任险”绝不能少!想要有更高的承受风险能力,可视你的驾驶习性及需求而订,逐层向上增加保障。

投保汽车险时应先瞭解其重要性

图片放大

强制险是政府规定的,所以大家都会买,但因强制险只赔人身,对于车体及财物损失的部分并没有理赔,当发生车祸,车辆有严重毁损的状况时,就会需要任意第三人责任险来补足这一块。以重要性来说,这两者是同样重要,因此建议最少一定要有“强制险+任意第三人责任险”才能够开车上路,这不仅是为了自己也是为了别人。

重点都在这!一次看懂各种汽车险保障什么

图片放大

想增加保障,需评估自身驾驶需求

必备汽车保险─────强制险、第三人责任险

考量额度是否够用?─────超额责任险

考量自身使用状况是否仍有保障上的漏洞?─────乘客责任险、驾驶人伤害险、车体险、窃盗险、其他汽车险

有了前面说的必备车险后,如果还想增加保障的话,不妨再以“额度是否够用?”以及针对“自身使用状况是否仍有保障上的漏洞?”等考量来补足保险。这时额度的部分可以购买“超额责任险”来解决,例如担心撞到跑车、闯大祸等等。漏洞补强的部分则可购买“驾驶人伤害险”、“乘客险”来补强。如还担心自己车辆会有什么损失,最后再考量投保“车体险”、“窃盗险”或其他保险来解决烦恼。

另外补充说明,驾驶人伤害险跟意外险在保障范围上有重叠到,而乘客若是自己亲人,也可以改用别种人身保险来加强亲人体伤的保障,这都是可以思考再调整的。而攸关自身车辆财损的保险,应该最后考虑。毕竟自己的车,价值多少都是自身经济能力尚能负担的,且车子一使用就开始折旧,风险再大也不过就是一辆车的剩余价值。但驾驶人上路,发生事故会赔别人多少?我们完全无法预料,这才是最大的风险。建构好这些保障,避免车祸悲剧发生时自己却无能为力,才是汽车保险的真谛。

一句话快速理解汽车险名词

车祸事故时的各方代称:

第一人:有买保险的驾驶人自己

第二人:我方乘客

第三人:泛指第一、第二人以外所被牵连到的人,通常指对方车辆上的人及路上行人,也可以说是“车外的人”

一句话说明各种汽车险

强制险:

政府规定一定要保,不保被抓到还会罚钱,拿来赔别人身体损伤用的,避免你车祸肇事后连一毛钱都掏不出来的保险。

任意第三人责任险:

由于强制险只赔对方体伤,所以有了这项能赔对方体伤也能赔车子损失的保险,但额度仍然有限。

延伸阅读:一则车祸理赔案例告诉你,有无任意第三人责任险差很大!

超额责任险:

如果担心撞到跑车或担心造成非常严重的伤亡事件,就可以加保的保险,理赔额度相当高。

延伸阅读:超跑满街!车祸不够赔该怎办?别担心,靠它就对了!

乘客责任险:

若我方驾驶有肇事责任害乘客受伤,当乘客求偿时,这项保险便能启动理赔,是专门保障肇事方所载之乘客的保险。

驾驶人伤害险:

分为两种,一种依附在强制险上,一种依附在任意第三人责任险上,是专门保障我方驾驶人的保险,也可选择用意外险来补足这项保障。

车体险:

分甲乙丙丁四式,是保来赔自己车子的毁损,四式的差别在于理赔范围不同。

窃盗险:

赔自己车子被整辆窃盗的风险。

泡水补偿等其他保险:

针对天灾或各种状况造成车辆损失的保险。

{kind=link}