鼓破万人捶。

用这句话来形容位于风口浪尖的恒大,太适合不过了。

自从进入下半年,其庞大债务引发的危机就没有断过——

供应商爆出商票逾期丑闻,银行申请冻结存款,多家信托机构要求偿还贷款,地方政府要求补缴土地出让金,员工集体讨薪,全国多地期房停工,投资人围堵总部......

曾经财大气粗的恒大,如今已经深陷资金泥淖。

不过,这可能仅仅只是一个开始。

时代巨变之下,多家房企正深陷流动性囚牢之中。

恒大不是第一次上头条了。

自去年以来,市场环境持续低迷,叠加监管收紧,还要发展多元化产业,一向以高杠杆著称的恒大,光是负债就高达1.97万亿。

最要命的是,由于脚踩三条红线,从去年开始,恒大就无法再增加有息债务,大规模融资的路子已经被堵住。

为了解决融资问题,恒大旗下的财富平台向员工和供应商定向输送了一波理财产品。网传资料显示,相关产品收益率普遍超过8%,最高接近12%。

这些理财产品属于恒大自融自担保的产品。

2020年1月7日,长沙市雨花区政府下发红头文件,文件名为《关于谨慎投资恒大集团旗下公司发布理财产品的风险提示》。

来源:期货日报

在这一方面,郭主席似乎又一次扮演了吹哨人。2018年6月,他就警示非法集资的风险——

“高收益意味着高风险,收益率超过6%的就要打问号,超过8%的就很危险,10%以上就要准备损失全部本金。”

果不其然!

产品到期后,投资者们却发现产品无法兑付,而部分高管却早已提前兑付,满嘴流油,顺利离场。

他们,只能冲到深圳总部,把恒大财富总经理杜亮层层围堵,想要一个回答——

我的本金,到底还能不能拿回来?你凭什么提前兑付产品,套现千万?

要知道,购买的员工们大多并非自愿购买,而是不得不完成公司发布的理财产品考核任务,才走到今天这一步的。

据网易清流工作室报道,如果无法完成任务,员工将会被扣除奖金,更有甚者将直接被调岗,乃至淘汰。

据内部员工透露,近5年恒大财富融资总额超过400亿元。

不过,恒大集团昨天在港交所发布公告,称“本集团的两家子公司未能按期履行为第三方发行理财产品提供的担保义务,相关金额约为人民币9.34亿元”。

金额相差巨大,具体口径多少尚不清楚。

但显而易见的是,这些钱都是血汗钱——不少员工为了完成任务,不仅自己贷款购买,还推荐了不懂投资的亲友邻居一起入手。这回不仅钱泡汤了,回到家还会成为人人喊打的过街老鼠。

另一边,被围堵在中间,一夜无眠的杜亮,承认自己确实于五月份提前兑付了产品。

这可真是“豪绅的钱如数奉还,百姓的钱三七分成”!愤怒的维权者们,已经准备冲向许老板的老家了。

不过,恒大只是开始。

据中国房地产报统计,2021年上半年,TOP50上市房企有息负债合计6.37万亿元,现金对有息负债平均覆盖率仅为42%。

今年8月31日,于年初申请破产的三盛宏业董事长陈建铭,被法院以最高千万的奖金,发布悬赏通告。

这家曾经连续15年入选中国房地产百强的房企,曾高喊着“不做风口上的猪,要做风口上的鹰”,大举借债将近百亿,在三四线城市重仓拿地。

后面的事情你大概也能猜到了——

错误的重仓导致房子去化困难,从2019年下半年开始,三盛宏业就逐渐垮下,全国多个项目停建。

现在,三盛宏业已到期未兑付的有息负债规模约105亿元,其中就包括定向出售给员工高达12.5%年利率的约7亿理财产品。

跟恒大员工不一样的是,他们好歹还有兑付方案。

但三盛宏业的员工们,只能集体前往总部讨债,看着董事长痛哭着告诉他们,包括自己的妹妹在内的高层们,已经把钱都提前兑付,而自己“没想到竟会如此”。

现在,不幸买到三盛宏业烂尾楼的业主们,只能铆足了劲想办法找到陈建铭藏匿、转移财产的线索,努力挽回损失。

类似的百强房企,还有很多。

如果你留意一下,会发现今年以来,泰禾、华夏幸福、蓝光地产等多家百强甚至千亿房企,都传出了类似事件。

相比起高房价,房地产的风险,根本还在于债务问题。

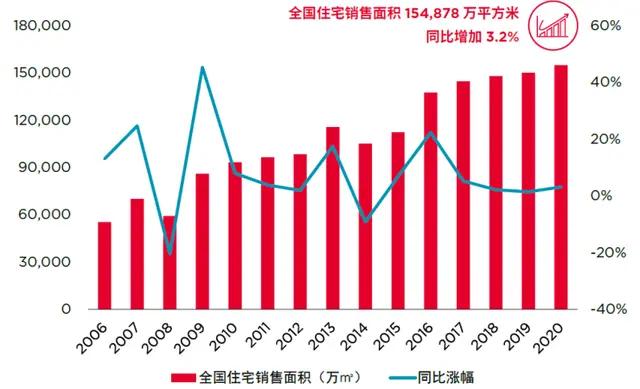

给大家看一张图。

2020年,全国新房成交量高达154,878万平方米,同比上涨3.2%,再创历史新高。

图源:国家统计局、戴德梁行研究部

在这天量成交的背后,是供需两侧无法克制的高杠杆冲动。

从供给侧来说,以往房企们的运营模式就是三高一低,分别是高周转,高杠杆,高负债以及低成本。

由于预售制创造的天然舒适土壤,让低成本成为可能——

房企花一亿买地,六个月开盘,五亿卖给买房人。此时从银行拿到的巨额资金就可以投入下一轮扩张中。

在这种模式中,追求更高更快,而非更强的房企们,出来的产品往往“惊人”。

但是,做大规模能让房企更好从银行融资,并在上下游合作方中获得绝对的优势地位和获取更多利润。以前面提到的恒大为例,其总资产为2.38万亿,其中1.97万亿是负债。

这种发展模式无疑不可持续。

一家企业不仅会牵连到无数金融机构和买房业主与员工,更有大量被牵连的上下游供应商,如涂料、建材,甚至是农民工们,以及被拖欠地价的地方政府。

监管层从去年开始在信贷方面施予极大限制——

从金融机构维度,设置了房地产贷款余额占比和个人住房贷款余额占比“两个上限”,用来控制金融机构流向房企的钱,同时,还为房企们提出了“三条红线”的要求。

具体来说,就是剔除预收款后的资产负债率不得大于70%,净负债率不得大于100%,现金短债比小于1,同时还有购地金额不得超过销售金额40%的限制。

光是这一招,就足够让大量千亿乃至万亿房企瑟瑟发抖。

这正是监管层这波调控的终极目的——“实现供给侧改革”,主动且坚决地去房地产泡沫,定点排除风险,彻底整顿房企营业模式。

而非打工人心心念念的“房价如葱”。

而这也是我前面提到,这波调控的一大特点:

“大而不倒”已经不是当下的免死金牌了,再大的房企,只要不改变,都要挨打!

注意了,不是地方政府的打情骂俏,而是来自监管层的雷霆之拳,真正会出事的那种。

与此同时,随着大量调控落地,整体楼市预期发生变化,买房人贷款难下,房企去化进一步困难;

叠加房企们在2017-2018年拿的高价地块,却不得不在限价之下卖出,更别提一路高涨的地价,让表面光鲜亮丽的房企们,内部都亏到肾虚了。

数据来源:国泰君安

更吓人的是,贝壳研究院的数据显示,2021年房企到期债务规模达到12822亿,成为自2018年以来的一大偿债高峰。

也就是说,可能熬不到冬天,今年刚入秋,或许就将有一部分房企倒下。

一个可见的结果是,为了加快回款,下半年,尤其是金九银十这个宝贵的促销季,必然会有房企企图打折卖房以回笼资金。

这也解释了,为什么最近三四线城市的“限跌令”频频见诸于新闻。

那么,作为普通的买房人,怎么在这场高风险的改革中保全自身?怎么样算薅开发商的羊毛,而不是沦为被割的韭菜?

第一,坚决远离高杠杆的大房企,他们正是这轮需要被出清的高风险玩家。

具体怎么知道是哪些?官方已经为你排好了雷——三条红线。

第二,民营企业以及小房企暴雷几率大 。

这轮调控中,行业集中度正在不断增加,留给地方小企业的生存空间越来越小。

当“小鱼吃大鱼”成为一种行业现状,当然是选择大鱼优先了。

第三,前述的几家危险房企给我们的经验教训是,盲目选择多元化的房企,拿了大量高溢价地块的房企,以及重仓三四线城市的房企,都会成为大雷。

这些很好理解,就不展开赘述。

此外,如果你是地产人,或者是相关从业人员,千万千万不要购买公司内部理财产品——

{kind=link}