北京严重误判今年经济形势。误判最厉害的,是错误估计了房地产泡沫破裂导致的卖地收入骤降。(NOEL CELIS/AFP via Getty Images)

房地产泡沫破裂,“动态清零”重创经济,使北京GDP年增5.5%的美梦碎了一地,财政日子难过,尤其是地方财政(中共现行财政体制,财权上移,事权下移,结果“中央财政盆满钵满,省级财政有序运转,市级财政跌跌撞撞,县级财政天天哭喊”)。

北京误判今年经济形势,地方财政收入比年初预算约少3.9万亿

根据2022年中央与地方预算报告,全年地方一般公共预算本级收入预计约为11.5万亿元(人民币,下同),增长3.7%;地方政府性基金预算本级收入预计约9.4万亿元,增长0.4%;两者合计20.9万亿。

但财政部最新数据显示:前10个月,全国地方一般公共预算本级收入93,392亿元,按自然口径计算下降3.6%;地方政府性基金预算本级收入48,537亿元,下降24.3%;两者合计约14.2万亿。如果今年最后两个月按前10个月的均值计算,则全年预计17万亿,比年初预算约少3.9万亿。

这表明北京严重误判今年经济形势。误判最厉害的,是错误估计了房地产泡沫破裂导致的卖地收入骤降。卖地收入占地方政府性基金的比重超过90%。卖地收入的断崖式下跌,是地方财政收入下降的最主要因素。

今年1-10月全国买地收入44,027万亿,同比骤降25.9%(表1),一举结束了过去十五年土地价格疯狂上涨、年均30%以上飙升的局面。

表1: 2016-2022年全国土地出让收入

| 年度 | 土地出让收入 | 同比涨幅 | 备注 |

| 2022 | 44027亿元 | -25.9% | 1-10月数据 |

| 2021 | 87051亿元 | 3.5% | 三条红线,恒大暴雷 |

| 2020 | 84142亿元 | 15.9% | |

| 2019 | / | 11.4% | |

| 2018 | 65096亿元 | 25% | |

| 2017 | 52059亿元 | 40.7% |

| 2016 | 37457亿元 | 15.1% |

数据来源:财政部网站

不过,即使今年1-10月卖地收入骤降,仍占到地方财政9.3392万亿元的47.14%,占到全国税收14.2579万亿元的30.87%,占到全国财政17.3397万亿元的25.%。说明土地收入至今仍是支撑地方财政收入的主要来源之一,“土地财政”转型总体来讲还未起步。

既然2022年财政减收已成定局,于是地方年末密集调减收入(当然也有一些资源型地区,如内蒙、新疆,调增收入)。

地方财政收支缺口扩大,中央财政无法兜底,地方政府债券还本付息压力极大

收入下降,支出却在增加。1-10月,地方一般公共预算支出177,993亿元,比上年同期增长6.2%;地方政府性基金预算相关支出81,909亿元,比上年同期增长7.7%;两者合计259,902亿元。由此算出,1-10月地方财政收支缺口就已高达约11.8万亿;全年地方财政缺口则可能达到14万亿(超出年初预期)。

怎么解决缺口呢?年初,中央对地方转移支付安排近9.8万亿元,比去年增加1.5万亿元,几乎到顶了。因为2022年中央财政预算收入总量也才107,545亿元(中央一般公共预算收入94,880亿元,加上从中央政府性基金预算、中央国有资本经营预算调入9,900亿元。2022年,中央一般公共预算支出134,045亿元,中央财政赤字26,500亿元)。此外,为了支持地方加快退税,中央财政提前将明年4,000亿元专项资金下达地方。这意味着2022年中央对地方实际转移支付规模突破10万亿元。

但是,即使有了史上最高的中央财长转移支付,地方财政仍有约4万亿的缺口。再怎么办?发行地方债。Wind数据显示,截至10月31日,今年地方债发行规模约7万亿元,相比去年同期增长7.7%,高出此前高点(2021年前10月的6.48万亿)。考虑到后续11月、12月还有再融资债券、中小银行专项债发行,今年全年地方债发行规模有可能超过2021年全年的7.48万亿,创出历史新高。

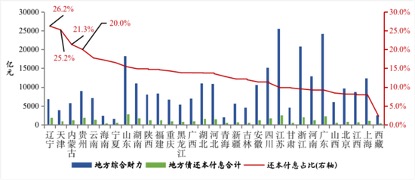

不过,地方债自2009年发行,经过近年的扩张后,目前其存量达到约35万亿,债务率也接近警戒线,地方政府债券还本付息支出压力极大(图1)。2021年,地方政府债券还本付息支出3.6万亿元,占到全国地方政府综合财力(包含接受中央转移支付的地方一般公共预算收入+政府性基金预算收入)的12.5%。辽宁、天津、内蒙古自治区和贵州的这一比例超过20%,17个省市还本付息负担超过全国平均水平。防风险问题严重。

图1:2021年各省地方政府债券还本付息支出及占综合财力的比重

转摘自盛中明、余永定、张明:如何提高财政政策的有效性?

专项债风险大增

地方债分一般债和专项债。之所以如此区分,是因为对于一般债券的偿还,地方政府以本地区的财政收入作为担保;对于专项债券,地方政府以项目建成后取得的收入作为保证。但实际上,项目建成后取得的收入并不可靠,因此专项债风险极大。

11月3日,财政部发布《关于2021年地方政府专项债务余额决算的说明》显示,截至2021年末,地方政府专项债务余额166993.68亿元,按照专项债券剩余平均期限9.0年测算,年均到期还本规模18554.85亿元。

根据2021年地方政府性基金预算收入94738亿元测算,专项债务到期还本保障倍数(地方政府性基金预算收入/年均到期还本规模)为5.11,偿债保障能力较好。可问题是,今年因卖地收入骤降而导致地方政府性基金预算收入大跌,偿债保障能力大成问题。当今中国房地产泡沫已经破裂,可以预计相当一段时间卖地收入都难有起色,专项债风险大增。

地方隐性债务庞大,风险较专项债更大

以上所讲的地方债还只是地方政府的显性债务。地方政府还有庞大的隐性债务,风险更大。由于数据的可获取性问题,一般用地方融资平台——城投的债务来近似指代地方政府的隐性债务。

城投的债务分为两种。一是在债券市场发行的标准化城投债券,截至2022年2月18日,城投债存量为13.24万亿元;另一类就是“非标准标化”业务,包括通过银行贷款、产业基金、融资租赁、信托和PPP等方式举的债,截至2021年9月末,推算非标业务总量为36.68亿元。大体说来,城投债务余额约为50万亿。

当然,不能把所有城投的债务都算作地方政府隐性债务。因为只有在债务出现违约的情况下,地方财政才可能承担部分责任。但其风险,较专项债更大(详见笔者“城投债务违约或是中国金融危机的导火索”一文)。

地方财政乱象纷飞

以上情况,北京也不是不知道,但素手无策。今年经济风雨飘摇,5月25日,李克强在10万人参加的“全国稳住经济大盘电视电话会”上说:所以我这里也给大家报个底帐,除非在有特大的自然灾害,还有一笔总预备费,其它的钱就靠你们地方。

中央财政左支右绌,只能任地方财政各显神通了。可地方财政哪有什么神通?只能是暴露出流氓本性,群魔乱舞了,比如乱罚款(详见笔者“从卖5斤芹菜被罚6.6万谈中共末路狂奔”一文)。

又比如说造假,虚增收入。据华尔街日报报导,不少地方政府透过有国资背景的开发商、或是政府支持的公司、政府融资平台等角色,收购政府出售的土地。例如河南郑州市近期出让的73块住宅用地中,有54块是由市、区政府或其下所属部门控制的当地公司购买,其中不少公司是在宣布土地拍卖后的几天或几周内成立的。辽宁沈阳、江苏苏州也有类似的情形。高盛指出,今年迄今为止,22个主要城市的集中土地拍卖会上,有政府背景的企业购买约60%的土地,大部分土地以底标出售。

不难想像,地方财政的实际困难程度和乱象,比官方公布的数字更严重。

{kind=link}