去年面对银行体系结余下跌,我已撰文称一旦银行体系结余跌穿五百亿,银行好大机会会“追加”利率,果不然先由汇丰带头上调最优惠利率(P),之后更因为拆息飊升至十五年新高,中小银行因为资金成本上升,罕见要自行加息四分一厘,令香港踏入“三个P年代”,而面对利息开支增加,二手楼市已扭转首季升势再次陷入调整。香港经济同时面对追加利率因素及内地经济“失速”,全年表现真的可以有如财金官员预测咁乐观?

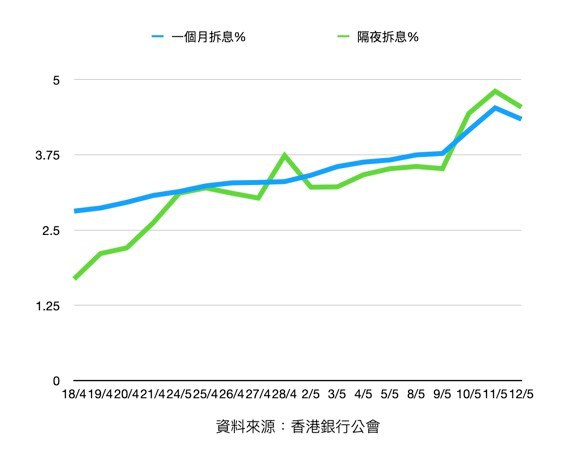

港元拆息上周一度全线升破4厘,原因是市传两家发钞银行近日要问银行同业借入大额短期港元,消息令资金市场担心流动性短缺,“抢钱”令隔夜拆息持续高企,一度飙升至4.8厘,创逾15年高。与楼按相关的一个月拆息更是16连升,到上周五才稍为回落,但累计仍然急升1.7厘。而彭博终端更显示,在场外交易港元隔日拆息(即明日借钱、后日还钱)息率叫价惊见5.75厘,反映资金市场已出现恐慌情况。

银行拆息短期急升,显然并不寻常,特别是考虑到美国联储局利率好大机会已经见顶,之后传出两间发钞行要“抢钱”,事缘是有基金公司拟搬总部到新加坡,由于需要调动资金转往一家本地有网点的星资银行,基于汇款需时,令两间发钞行近日要问同业借钱,致港汇紧张而转强,市传金管局更要致电上述新加坡的有关银行了解。

有市场人士分析,由于银行体系总结余大减逾三千亿,近期已处很低水位,市场会对资金变化更为敏感,当大型放款银行都不够钱而要向同业拆借,“市场心里有数”,遂在港元拆息报价上反映。

如果传闻属实,那么只能说新加坡“躺着也会赢”,单单因为一家基金迁册就令港元拆息大幅波动,可见资金市场已是捕风捉影,市场信心相当脆弱,更重要时银行体系结余跌穿五百亿后,市场对流动性的看法或有所改变,拆借取态更为审慎,市场资金状况已缺乏缓冲,任何不利消息都容易引发市场恐慌令资金拆息波动,结果是港元拆息(HIBOR)升幅加快。

回看美国5月3日公布加息0.25厘,市场视之为美国今次加息周期最后一次加息。香港三大发钞银行汇丰、中银香港、渣打香港率先上调最优惠利率(P)和港元储蓄户口利率0.125厘,其他银行也相继调高息率。

但“追加”利率趋势似乎只是刚刚开始,中小银行集友银行突然宣布上周五(12日)起,将优惠利率由5.625厘调整至5.875厘,上调幅度为四分一厘,高于已宣布加P银行的上调幅度。随着集友宣布加P幅度达0.25厘,令市场出现3种不同最优惠利率,分别为5.75厘(汇丰、恒生、中银香港等)、5.875厘(集友),以及6厘(渣打、东亚、工银亚洲、花旗等)。

事实上,大中小型银行的存款基础有很大分别,当息率向上及拆息上升,中小型银行的资金成本压力往往相对较大,与楼按相关的1个月港元拆息今已升至4.5厘,连升16个工作天,且已明显高于市场主流按息3.5厘,尤其反映中小型银行之资金成本出现上升压力,或预视港元拆息将续高于H按封顶息率一段时间,在资金成本压力下而决定加息0.25厘,预计更多中小银行会追加利率。

面对银行追加利率已经冲击二手市场,多个指标屋苑交投几近停顿,二手成交零星且造价回落,多个屋苑成交价扭转首季楼价近7%的升幅,部分成交价已经显著回落,二手市场呈闷局下,睇楼量持续回落,部分地产代理统计的50个指标屋苑,周末预约睇楼量,创近16周新低。

有地产界人士表示,近期楼价偏软,与二手气氛回落有关,三大数据均显示市场气氛正在转弱,不利后市发展:包括成交量持续走低、业主信心动摇,以及睇楼量积弱,皆遏抑二手楼价升势。其中35个大型屋苑本月首周(1至7日)录40宗成交,不但按周挫近三成,更创下32周新低,即市场成交量已重回去年9月通关前的低迷水平。

我过去一段时间不断强调,本港楼市以至整体经济最大隐忧不是来自资金外流或单纯加息,最大不明朗其实是自08年以来全球的超低利率环境,令不论商界、中小企以及市民,均忽略了银行追加利率的风险,加上本港家庭负债占本地生产总值比率,由去年上半年的94.2%,升至下半年的95.5%,创有纪录以来新高。

现在优惠利率升至5.75厘的十五年新高,更重要是考虑到是去年3月以来,美国累计加息5厘,但香港累计加息仅0.75厘,香港与美国利率之间差距多仍达4.25厘,未来追加利率机会仍然相当高,这对很多家庭以至中小企,是在过去一段时间从未经历过,利率及资产错配很可能会令债务及财政出现困难,一时间的“周转不灵”,正是令家庭或企业债务“爆煲”的原因。

面对这个巨大的利率风险,令人诧异是财金官员完全忽略风险意识,反而像财政司司长陈茂波及金管局总裁余伟文,只是不断向市民发出经济复常的讯号,二人甚至满有信心称今年经济增长可以达到接近早前政府预测3.5-5.5%的上限区间。

但如果真的是信心十足,那么令人奇怪是政府经济顾问在上周五(12日)发表首季经济只有2.7%的同时,却只是维持早前政府预测的3.5-5.5%水平,未有向上调整。原因是信心不足?还是实质经济表现根本没有官员想像那么乐观?

现实是特区政府予以厚望在内地经济带动及两地通关之后,中国经济表现愈来愈接近出现“失速”的困局,先是有内地4月进出口数据差过预期,令今年首季出口乐观趋势“断缆”,之后中国4月制造业PMI跌至49.2重陷收缩,是去年12月以来首次,其中大中小企皆转差。更重要是刚公布4月居民消费价格指数(CPI)按年升0.1%,差过市场预期,升幅较3月放缓0.6个百分点,按月亦跌0.1%,创下26个月低,反映经济复苏仍不均衡,甚至有通缩风险。

当然本港经济仍然有不少正面讯号,包括失业率降至只有3.1%的低水平,反映几乎全民就业,但背后原因是四年来总劳动人口减少了逾24万人,至于首季经济增长只是由消费带动,出口及投资均未见起色,令人担心趋势能否持续。昔日的财金官员教我们要“居安思危”,但现在的一批却一味只懂粉饰太平,“说好香港故事”,到真正危机来临时,恐怕一切补救都已来得太迟。

(以上评论纯属作者个人观点,并不代表本台立场。)

{kind=link}