全球化是什么?从资本和贸易流动的角度来观察,其核心就是美国输出资本、发展中国家向美国和发达国家输出商品的过程。

当发展中国家得到资本、又有了出口市场之后,自然而然就会开启基础设施和工业化建设过程,这就是城镇化(房地产)的过程,可统称为发展中国家的“大建设”过程。所以自从二战结束开启贸易全球化进程之后,带来的就是发展中国家的建设浪潮。

这其中,亚太地区是这个全球建设浪潮的核心地区,吸收了最大量的美欧资本,出口快速增长,基础设施建设和工业化建设获得了蓬勃发展。

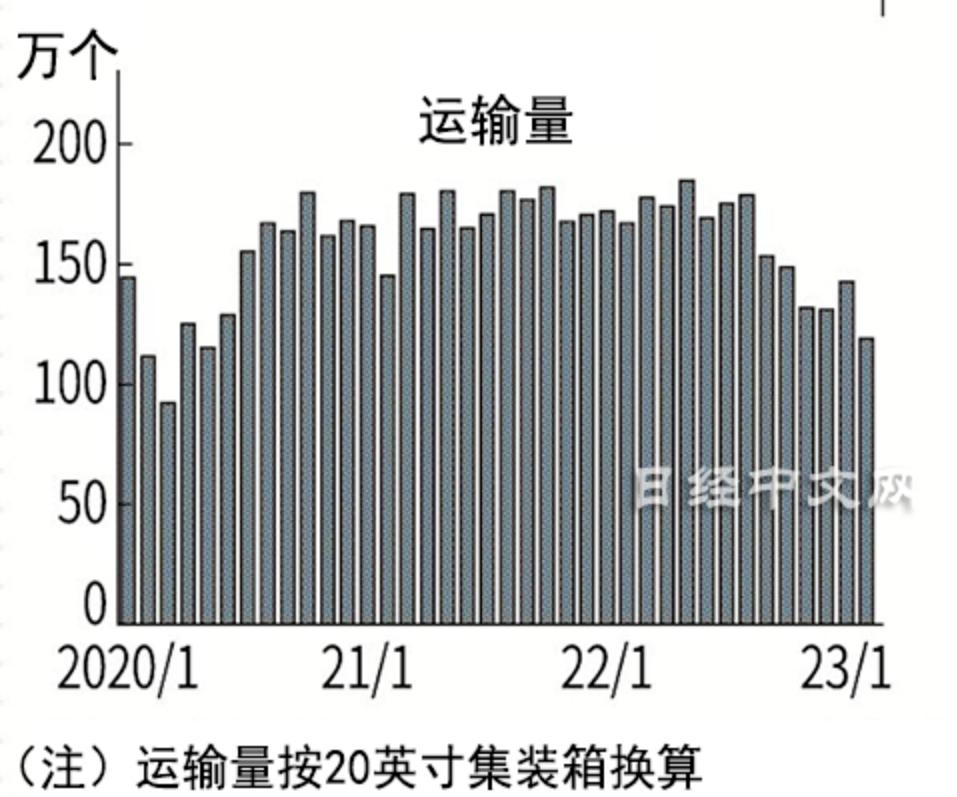

但如今,这个趋势已经逆转,亚洲地区输往美国的集装箱数量开始下降,这意味着亚洲地区的出口量开始下降,见下图。

4月亚洲地区的出口趋势还在恶化,香港4月出口同比跌13%,连跌12个月;越南4月出口同比下降13%;韩国4月份出口同比下降14.2%;印度4月份同比下降12.7%,等等。从少数已经公布进出口数据的国家来看,5月亚洲地区的出口还在持续恶化之中。

随着出口的萎缩,流入该地区的资本就会萎缩,最终,该地区的建设大潮就会结束,这是一个显然的结论。

到这我们会有一个自然而然的疑问,今天这种出口下滑的现象是短期波动还是长期趋势?过去每当欧美爆发经济危机之时亚洲地区的出口都会遭遇冷风,但经济转为正常状态之后就会恢复增长,今天会不会是过去模式的延续?

有一个比较公认的结论是,随着本世纪初期中国加入世贸之后全球化已经达到了高潮,源于全球人口大国都已经加入了全球化的大潮中。全球化达到高潮意味着发展中国家的出口、发达国家的进口逐渐达到高潮。在这个高潮阶段中,如果发达国家完成进口所需的资金是自身(通过经济活动)创造出来的,这种进口就是健康的,是可持续的,可事实则不然,次贷危机之后发达国家用于进口的资本并不是自己创造出来的、而是印出来的,英国就是非常典型的范例。

2007年英国的GDP是3.093万亿美元,2022年的GDP约3.068万亿美元,15年间几乎没有多少变化,即英国创造的财富(资本)在15年中都没有增加。那么,其不断扩大进口的资金来源于何处?来自于央行资产负债表的扩张,在这期间英国央行的资产负债表从2007年的约800亿英镑剧烈膨胀至今天的1.026万亿英镑。

英国这种情形具有普遍性,发达国家的GDP在次贷危机之后增长的都十分缓慢,有些甚至出现了停滞、萎缩,这一时期进口的增加主要都是依靠印钞支撑的,但依靠印钞来增加进口显然是无法长期持续的,最终就会导致通胀恶化。2021年开始英国(欧美)的通胀飙升只是开始,通胀飙升就必然侵蚀掉居民收入的购买力,表现为实际工资的负增长。

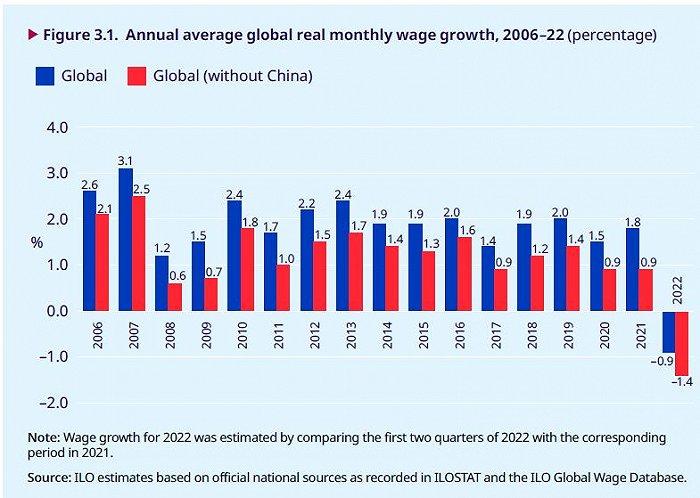

根据联合国机构国际劳工组织公布的报告显示,2022年上半年,全球实际月薪出现了14年来的首次负增长,见下图,实际工资是指工资的货币额能够实际购买到的消费品和劳务量,实际工资=货币工资/价格指数。

图中的数据显示,2022年上半年全球实际平均月薪增长率为-0.9%,这是全球工资报告自2008年首次发布以来的第一次负增长。如果不把中国统计在内,全球实际月薪缩水更严重,增长率为-1.4%。

按地区看,北美、东欧和欧盟这些发达国家最集中的地区2022年上半年实际工资缩水的最为严重,北美地区的实际工资增长率为-3.2%,东欧为-3.3%,欧盟为-2.4%。亚太、中亚和西亚以及阿拉伯国家则继续正增长,增长率分别为1.3%、2.5%和1.2%。

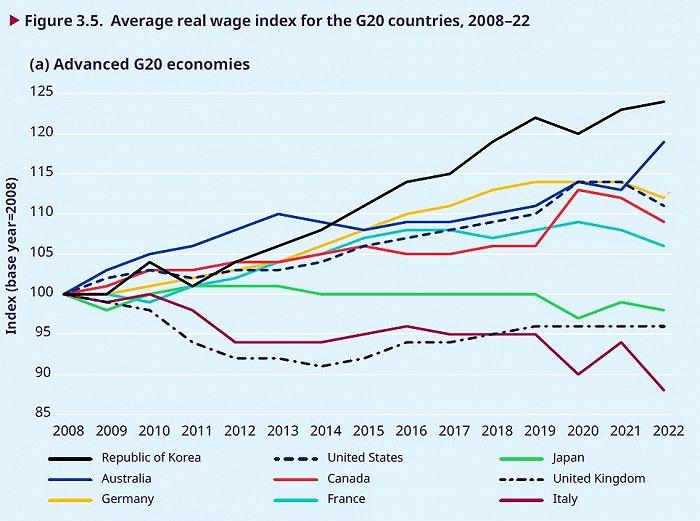

在G20国家中,发达经济体2022年上半年的实际工资增长率为-2.2%。其中,英国、日本和意大利三国的实际工资水平居然比2008年的实际工资水平还要低,见下图,图片来源于国际劳工组织。

当印钞导致实际工资出现下滑之后,意味着通过印钞增加进口之路已经走到了尽头,这是目前亚洲地区向欧美的出口开始萎缩的根源。也就是说,目前亚洲地区出口量的下滑或许有经济危机的因素在内(导致欧美进口能力下降),但最根本的原因是欧美通过印钞来扩大进口的模式已经难以为继所致,这是一种长期趋势。

当发达国家的进口难以维持之后,就会导致发展中国家的出口下滑、失业上升和收入购买力下降,相信今天亚洲国家的人们对此已经有所体会,甚至购买力不足已经导致韩国、越南的房地产开始崩盘。

这就意味着欧美输出资本、发展中国家输出商品(积累资本)的模式难以为继,也就意味着发展中国家建设高潮的结束。

全球化过程中让广大的发展中国家开启了建设高潮,这就导致铅锌铜贱金属的需求暴涨,与贱金属伴生的白银就被大量开采出来,过去数年,在白银供给中矿产银产量约只占总产量的三成,而伴生白银产量已经上升至总产量的五成左右,其余为回收银等,随着伴生白银产量的快速增长就导致金银比的超常上升,这种现象从中国改革开放之后表现的极为严重,1980年金银(价格)比约20,而目前已经高达约80。

未来白银的基本面将彻底逆转。

第一,随着发展中国家建设高潮的结束(房地产泡沫集中破裂),贱金属需求将骤减,伴生白银的超常供给时代就会结束。

第二,电子行业是当今时代发展最快的行业,这带来白银需求的快速增长。

第三,铅锌开采与冶炼是伴生白银的主要来源,随着燃油车市场份额的萎缩,铅的需求就会萎缩,伴生白银产量就会减少;新能源汽车被认为是未来发展最快的行业之一,这会带来白银需求的放大。燃油汽车与新能源汽车的转换,会剧烈推动白银基本面的转变。

在过去很多年白银都处于供给过剩的局面,但上述基本面的转变已经导致供需关系的逆转。白银研究所给出的数据显示,2022年白银的供给增长已经停滞,但需求激增了18%。根据世界白银调查的数据,2022年全球白银市场供需赤字为2.377亿盎司,大约占总需求(12.4亿盎司)的19%,该机构表示这是“有记录以来最严重的逆差”。未来,随着发展中国家基建热潮的熄火和燃油车不断被新能源汽车所取代,白银的市场前景将进一步明朗。

供给受限而需求快速增长,必然让白银从夕阳行业重新回归朝阳时代。

对于世界的未来,很多人都有一种预感,世界很可能将进入大萧条时期(差异只是时间点的问题),发达国家和发展中国家的工资购买力开始萎缩就是红色警示灯,大萧条的成因无疑是因为二战之后全球化时代的经济发展模式(以大规模的建设为核心)已经难以为继、而新的经济增长模式尚未成型,这就会导致大萧条的到来,在纸本位时代这种大萧条无疑会以滞胀为主要特征。在大萧条周期,人们赚钱会越来越难,相信很多人已经对此有深刻的体会,过去人们经常说口红经济是大萧条时期唯一会出现超常增长的行业,未来大萧条中的口红经济最可能就是白银行业。

但也提请注意:第一,白银不会产生现金流,只适合有资金沉淀能力的人;第二,有些人喜欢玩杠杆,在这种转折时期往往伴随着价格的暴涨暴跌,喜欢玩杠杆的最终很可能会被埋葬;第三,基本面与价格之间隔着一段“路”,那就是库存,只有库存消耗到一定程度之后才会驱动价格。第四,白银未来的价格,与美元指数的波动几乎毫无关系,完全是受基本面的剧烈变化所驱动。

今天,白银喜欢那些踏踏实实的人。

{kind=link}