1

今年8月上旬以来,万科多只美元债收益率开始突破10%,10月下旬以来,债券收益率开始大幅度上升,多只债券收益率升至50%左右,最高接近60%。

这导致在此刻,所有人都在盯着万科。

和其他开发商不一样的地方在于,万科基本等于是中国楼市的安全基石。

这个一直以来,充满危机感和忧患意识的开发商,从10年前期,就将行业下行期的防御措施,当成自己的企业战略。先后喊出白银时代、黑铁时代的战略口号。

并为了做行业对冲,拓展了商业、物流等数个航道,来做增量,从而弥补地产下行周期的影响。

甚至在房企不惜一切代价做规模,收土储的时候,除了极少数核心城市,你基本见不到万科下场拍地,基本以收并购的方式,低价收储。

正是因为,三道红线卡死很多房企的时候,万科和其他几家少数开发商成为为数不多的几家国央企之外的绿党房企之一。

因此种种,在快周转的恒大,三四线之王碧桂园,加上融创集体陷入债务魔咒之后,昔日地产黄金时代的四巨头,只剩下万科凭借一己之力,托起了楼市仅存的信誉和希望。

而如今,当连万科也一并陷入债务幽灵魔咒。

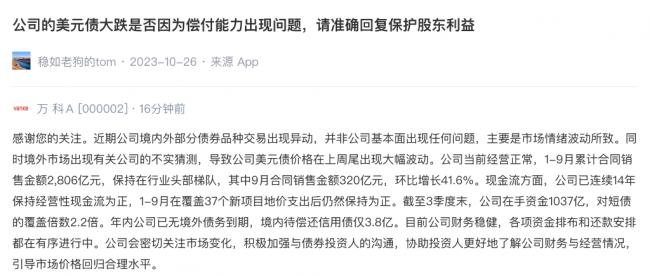

对此,万科不得不及时做出安全行承诺,并解释债券遭遇抛售的原因,在于:

债券异动主要是市场情绪波动所致;

是不实猜测,导致公司美元债价格出现大幅波动。

情绪波动+不实猜测。

归根结底,在这一切的背后,是国内楼市信任危机的持续扩张。

资方不再相信这个号称最安全的开发商仍然是安全的。

从另一面也说明了,国际资本对中国楼市的判断路径已经极度混乱,更直白地说,是已经找不到判断的基础支点了。

这一切,导致万科此刻的遭遇,只是表象。

在万科债券被抛售的背后,则是近两年的楼市危机,以及在危机持续蔓延中的信任缺失,已经从最开始的民企→混合所有制企业→国资→央企,终于到了象征意义更为强烈的万科身上。

资本对国内楼市的恐慌链,从最底层的民企,一步步层级逐渐升高,终于达到了塔顶的范畴。

这造成的结果是:

过去两年的保交楼,基本是用刚兑思维在拯救基层信心;最近这三个月,又在轰轰烈烈的大救市。

在这个信心起复的重大时刻,上个月,碧桂园暴雷却突然撕开了楼市的遮羞布。

但市场的寒意并没有止步于碧桂园,而今,就连安全模范生万科、龙湖也纷纷遭遇信任危机。

这一切只能说明,国内楼市的下沉远未到达底部,并且一直在持续的下行振荡之中。

2

如今看来,持续了两年的大救市,共分为了两个阶段。

整个2022年的救市重心,基本都在房企身上。

这和蔓延全国的烂尾超潮有关。至少在2022年,所有人都相信,是烂尾潮严重伤害了购房者的信任感。让购房者畏首畏尾,不敢出手。

所以,治病要治本,把烂尾处理了,把房企救起来了,一切就都好了。

结果,从保交付专项资金,到增加房企资金的中债增信,再到三支箭齐发,政策接连而出,指向只有一个,就是修复开发商的资金周转。

但是,经过一年的救助之后,今天怎么样了呢?

第二波暴雷潮,正在从巨无霸民企碧桂园,央企远洋身上逐渐向外扩散。

到了今年7月,忽然有人明白过来,也许消费端才是最主要的病因。

有人买房,房企的资金链自然就转起来了;没人买房,就算是把房企救出ICU,也只不过是多苟延残喘了一段时间,最终还得完。

于是,救市重心彻底转向了C端消费市场。

结果呢?

这是国内房地产第一官媒的报道标题,10月31日,正是万科债券遭遇恐慌性抛售,龙湖和金地遭遇股债双杀的同一天。

房地产报的最新数据是:

10月单月销售额同比下降33.5%,环比下降7.5%;

从累计业绩来看,TOP100房企前10月销售总额为52977亿元,同比下降13.1%,降幅相比上月扩大2.8个百分点。

整个10月份,TOP100房企单月实现销售操盘金额4476亿元,环比降低7.5%,降幅高于往年平均,同比降幅较9月扩大9.4个百分点至33.5%。累计业绩来看,百强房企1月~10月销售操盘金额的同比降幅达13.1%,年内累计业绩降幅继续扩大。

轰轰烈烈的三个月大救市,最终并没有止住楼市下坡的惯性俯冲。

3

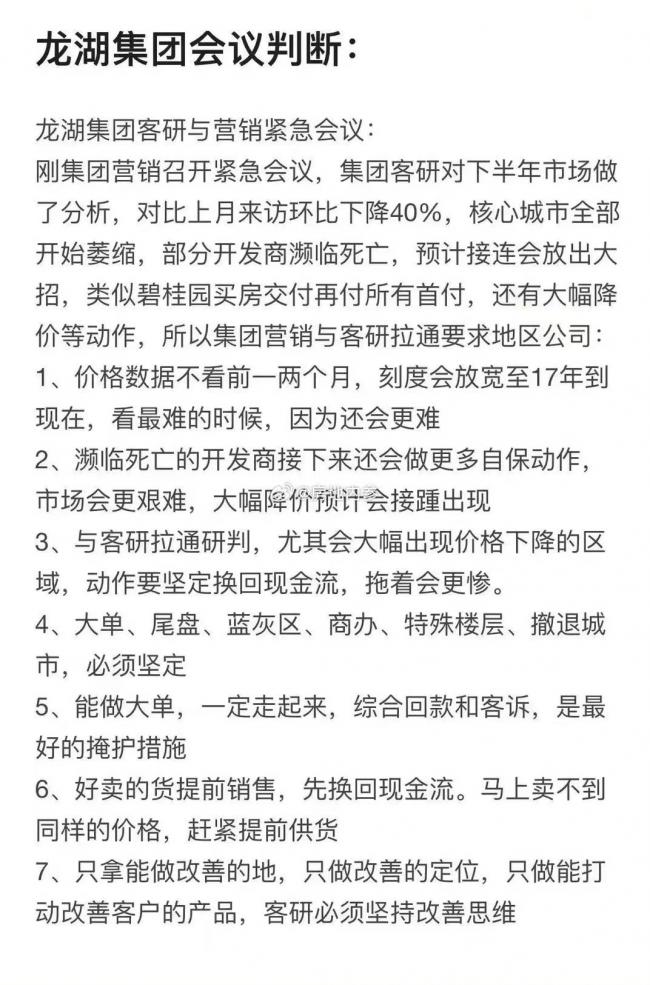

这又让我们想起来了龙湖前两个月流出的内部会议纪要。

根据财新的报道,现在对于市场判断,所有房企的判断趋于一致;

在亏本和现金流之间,保现金流。

所以,大家都在抢占最后一点现金流,谁抢住了,谁就能距离危机更远一些。

在这种情况下,又出现了一个新的问题,就是在以往的周期中,不管楼市如何下行,总有一些压舱石的东西。

现在的问题是,当万科和龙湖同时陷入信任危机的,这些压舱石的东西也开始动摇了。

这将让本就处于寒冬中的楼市,更加的雪上加霜。

{kind=link}