2017年的经济工作,可以用三去一降一补来形容,去产能,去库存,去杠杆,降成本和补短板,其中最让大家难受的就是去杠杆,去杠杆导致了整个投资市场很糟糕,市场缺钱就会利率走高,而利率上升就会让整个的投资市场压力山大,最典型的就是债券的熊市一直延续,而股市今年虽然指数涨的不错,但是个股上赚钱的不多,今年只有2成个股上涨,却有8成股票下跌。所以今年的投资光景其实并不好。那么做投资的其实更愿意看看未来,明年去杠杆还是否会延续呢?

中央经济工作会议提出,明年要保持货币信贷和社会融资规模的合理增长,于是有人解读为去杠杆的放松,但是马上中财办的副主任杨伟民就给予了驳斥,他说三去一降一补将是未来五年要坚持的任务,货币政策要始终保持中性,管住货币的总闸门,这也是控制宏观杠杆率的总闸门。

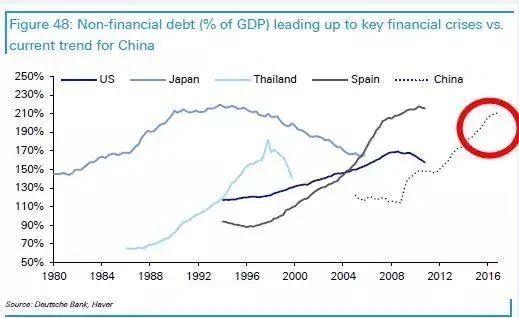

那么我们不妨来看看,去杠杆完成的怎么样了,首先什么是杠杆,杠杆就是借来的钱,借来的钱越多,杠杆就越高。如果你有100块钱,然后又借来100块钱,这时候你的杠杆率就是100%,杠杆率主要是为了衡量偿债能力的指标。中国的整体杠杆率这10年间我们上升很快,这钱借的我们自己都害怕,所以必须要控制。

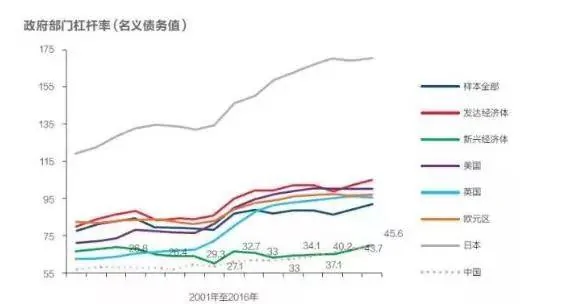

那么问题出在哪呢,从政府部门的杠杆率来看,这10年从30%涨到了60%.

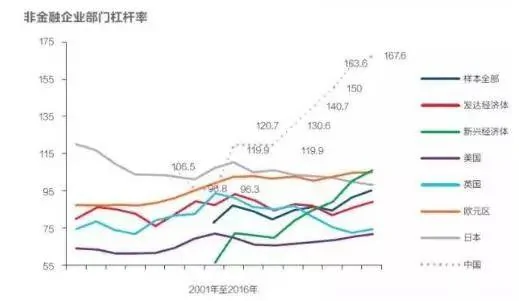

但是最要命的是非金融企业,这个债务水平就太高了,2016年底的时候,我们已经高出国际发达国家的平均水平超过50%,杠杆率超过100%就意味着偿债能力不够,而我们的企业部门杠杆率在2016年保守估计也有150%,远高于美国和日本,甚至高于世界上杠杆率偏高的韩国和加拿大,有人要问了,为什么企业借了这么多钱?说白了还是货币创造太多,钱太便宜。所以有便宜不占王八蛋,这10几年大家十分清楚,敢于贷款买房的都发财了,不敢贷款的都远远跑输市场平均水平。所以这就是杠杆的力量,在一个特定货币宽松的土壤里面,他会疯狂的成长。

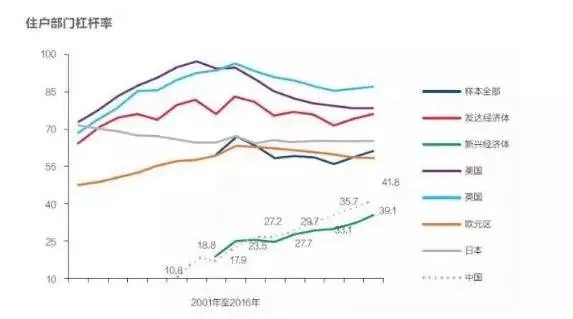

正是看到了2016年底的债务水平飙升,甚至飙升到了经济危机的高度,于是我们终于坐不住了,开始决定去杠杆,2017年的金融监管非常严格,可以用踩刹车来形容,这让企业杠杆的增长完全消失,开始了明显的负增长,政府部门的债务扩张也得到了抑制,但是金融杠杆,在短期内不会消失,因为短期并不会有让财富突然增多抵消杠杆,所以与其说企业端的杠杆下降,不如说是金融杠杆转移了,原有的企业杠杆,都加在了居民身上,我们可以清晰的看到,居民端的杠杆从2015年开始一直在上升,保持了一个每年5%的增速,最主要的表现就是这两年房地产的火爆,居民端的整体杠杆率已经接近了50%。已经基本达到了欧洲的水平,也是世界平均水平,但考虑到我们的社会保障制度,以及养老、医疗、教育、住房等特殊性,我们的社会负担显然要高出欧洲几个档次,所以这个居民杠杆率已经是一个不低的水平了。如果用家里的可支配收入,也就是你的税后拿到手里的年收入做个比较,我们发现在2014年就已经接近了200%,现在估计得有300%甚至更多。所以居民的偿债能力已经十分堪忧。

综合来看,所谓去杠杆,其实这两年只不过是债务杠杆转移了。

明年这种杠杆转移,估计也转不动了,需要踏踏实实的降杠杆了。所以真正的回收货币,抽贷,缩表,应该会发生在2018年。企业会发现借钱很难的同时,销售也会很难的情况。所以企业的苦日子还在后面。这就是去杠杆的下半场,这就要求无论是企业还是个人,都要有储备粮食过冬的准备。

{kind=link}