美国十年期国债收益率上试3%,意味着国际市场美元荒时代已经开启,无论中美关于贸易谈判的结果如何,为了不至于恶化美国本土的金融环境,川普在未来都会通过一系列关税、配额等手段压制贸易项下的资本外流,这会不断加剧国际市场的美元荒。在这种情形下,今天的美元正在演化为危机美元(过去数月美元指数几乎绑架了金价,未来将解除这种绑定)。

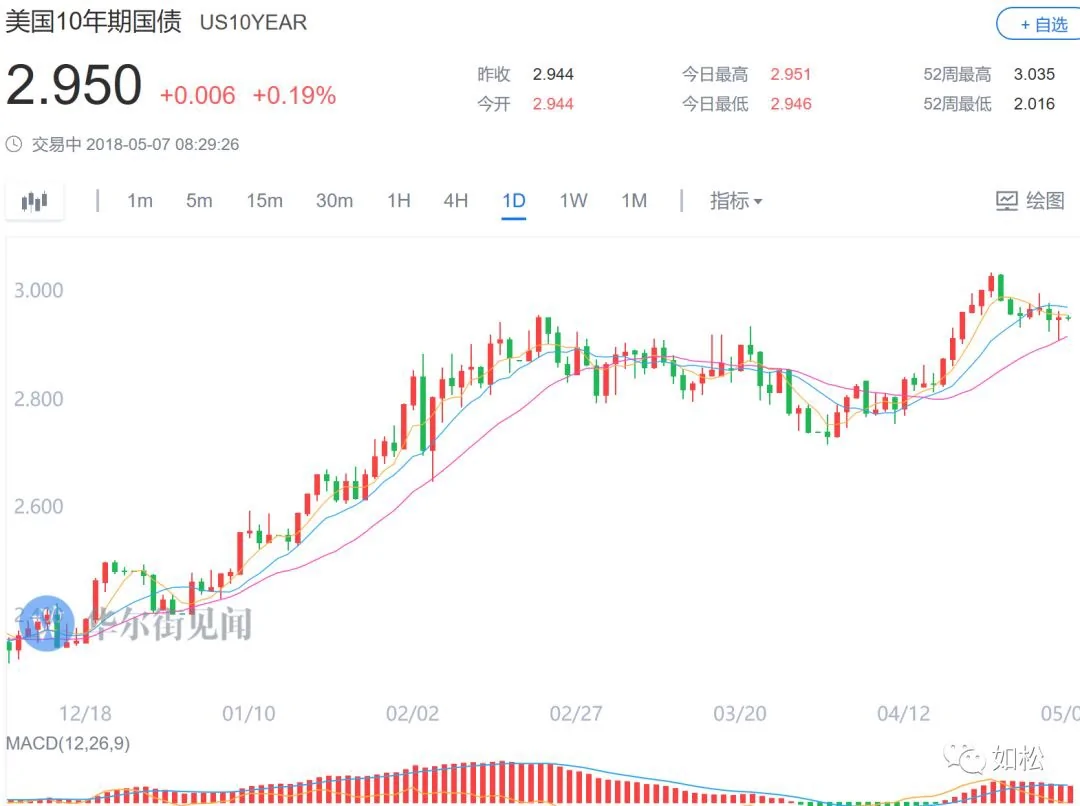

上图是美国十年期国债收益率走势图。

下图是美银美林策略报告给出的3个月期Libor-OIS利差走势图,利差已经达到2011年欧洲主权债务危机时的水平。Libor-OIS息差主要反映的是全球银行体系的信贷压力,息差扩大被视为银行间拆借的意愿下滑,也就意味着美元荒在不断加剧。

未来的市场节奏会怎么样哪?这是我们最关心的问题:

第一,那些国际收支脆弱的国家会首先倒下。

这类国家大多是新兴市场国家,由于财政支出刚性,财政收支平衡不具备可持续性,只能借助不断征收铸币税。所以,其货币本位就只能使用美元本位制(外汇本位制),而美元本位制可以维持的基础在于经常帐的盈余(或稳固),而那些国际收支脆弱的新兴市场国家的货币,会在第一轮倒下,债务危机将不断爆发。

最近,阿根廷成为风口浪尖,这是一个靠借外债度命的国家(阿根廷总统也认可这种说法),在一周之内将基准利率由此前的27.25%升至40%,目的是希望稳定美元兑比索汇率。但利率如此剧烈地上升,必然让一大批企业因资金链断裂而倒闭,失业将暴涨,很多有负债的人群将走向破产,这会飞速地恶化阿根廷经济,经济增长转入萎缩是必然的,如此,就进一步加大了财政收支压力。同时,阿根廷最大的问题是债务问题,到去年底,阿根廷的外债超过2300亿美元,到今年一月的外汇储备仅仅570亿美元左右,今年以来,为了稳定比索汇率,估算已经抛售了超过100亿美元,以400多亿美元的储备,无法覆盖2300多亿美元的债务,随着美元荒的不断加剧,阿根廷新一轮债务危机已经在路上。这就决定未来两年左右的时间内,阿根廷比索会出现快速贬值。其次就是土耳其。据土耳其阿纳多卢通讯社报道,安卡拉经济学家近日表示,土耳其2017年终总体经常账户赤字预计将达到467亿美元。而2017年的GDP为8510.46亿美元,土耳其经常账赤字占到经济总量的5.5%;土耳其还拥有超过3700亿美元的外债,在经常帐赤字不断加大和美元荒的压力下,违约的危险在放大;再加上叙利亚战争如火如荼,土耳其无法置身外,土耳其里拉当然也在劫难逃。尼日利亚、巴基斯坦、安哥拉、乌克兰等国都在这一行列,它们都属于最脆弱的国家。

虽然在过去的一周内,阿根廷央行将利率水平从27.25%升至40%,但无碍比索汇率继续贬值,说明基础货币不断膨胀带来的贬值压力,仅靠利率手段是基本无效的,这是所有滥发货币的国家的前途所在,无论搞多少名堂(包括所谓赶入资产领域的池子),都逃脱不了最后的结果。委内瑞拉是第一个,阿根廷是第二个,未来还有第三第四……

在未来半年左右,金砖货币很可能处于贬值的诱发阶段,终归这些经济体的经济体量相对较大,腾挪余地大一些,如果紧跟阿根廷和土耳其等货币也太没出息。但在这一时期适度贬值完成本轮贬值的预备阶段是可以期待的。当美元兑雷亚尔开始突破前期高位阻力位的时候,很可能导致砖币和一些发达国家的货币加速贬值和债务危机,此时就会开启贬值大合唱和加息大合唱。

对于雷亚尔这样的砖币来说,未来就是逐渐贬值到前期的高点附近进行盘整的过程。从更长期的走势来说,应该是一个蓄势的过程。

第二,四季度,全球的金融环境将加速恶化。

今天,虽然在美元荒的推动下很多新兴市场国家的货币出现贬值、利率上升,但金融环境的恶化还仅仅是开始。

美联储缩表的节奏是每季度增加100亿美元,到今年四季度,每季度缩表将达到500亿美元;同时,预期未来三年加息的次数由6次上升到8次,美元的流动性将更加紧张,到四季度之后,美元荒将更加严重。

今天,很多经济体(和企业)还热衷于借外债缓解自身的债务问题和经济增长问题,其有利条件是欧元还在进行量化宽松,这对美元的收缩有对冲作用。但是,欧洲央行已经决定从今年9月开始终止量化宽松,并逐渐走上紧缩的轨道。

当美元、欧元同时收缩的时候,日元、英镑、澳元等货币只能被动走上收缩的道路,否则就会产生大规模的套利行为,导致本币不断贬值。甚至,日元的收缩有可能比欧元更早。

此时,国际硬通货的流动性将是空前紧缩的状态,绝大多数新兴市场国家所使用的货币发行制度——外汇本位制将出现失锚的过程,这是货币体系的集体“崩塌”。所以,预计今年下半年尤其是四季度开始,新兴市场的大多数货币都会加速贬值,利率出现剧烈抬升的阶段。

今天的人们还在信心满满,本人接触的信息是,很多人还在想着如何炒房炒股,当全球央行开启加息大合唱的时候,看看结局是如何。

本轮的升息过程,与以往有很大不同。以往的利率上升周期中,利率的上升一般都是缓慢的,是本国央行掌控的。但现在的很多国家基于财政的需要,总是希望延后收缩,这就会将问题不断积累,债务问题不断恶化。当本币贬值压力大爆发的时候,只能被迫收缩,匆忙进行大幅度加息。阿根廷一周三次加息,不过是预演。

现在开始的未来两年,货币贬值、加息大合唱、债务危机爆发将是最热的词汇。

对于世界各地的房奴来说,未来两年将是异常艰难的,利率不断上升会打压价格,个人抵押贷款付息支出加重,很多高杠杆的房地产投资者只能走向破产。有些国家会使用行政手段限制房屋交易,目的自然是希望稳定价格。但当限制交易、而房屋持有人背负巨额房贷的时候,个人支出增长,而收入会因为贸易战等一系列因素遭到制约,个人的资产负债表遭到破坏,更容易导致个人破产。

未来买房与否纯属每个人自己的行为,只有个人收入稳定、可以覆盖利息支出增长的人才适合买房自住,每个人之间都是不同的。整个市场的成交量不断萎缩、房屋逐渐丧失大部分财富属性而只剩下居住属性是必然趋势。现在,大国的房地产投机氛围依旧还比较狂热。但地产商的日子并不好过,到一季度,上市地产商的负债率近80%,比去年继续上升,这个水平太高了。但到3月为止,企业存款却下降1.21万元,地产公司的存款一直是企业存款的主要组成,说明地产商的资金链在不断绷紧。基于国内融资收紧,地产商只能大量进入国际市场融资,今年一季度的193亿美元融资额已经是去年全年的一半,而居民的杠杆率已经接近60%(包括公积金贷款并预估民间购房借贷),基本已经到了极限,意味着地产商的资金流已经很难大幅好转。当国际市场的流动性剧烈收缩、利率加速提升之后,希望地产商不会当“飞人”。

对于股市,无疑也已经过了逐利的好时光,发达国家的股指,未来很多年都难以实现明显上涨(经常出现暴跌是必然的)。股市的机会很可能还属于新兴市场,因为绝大多数新兴市场的股市本身属于封闭的市场,虽然利率上升会压制股指,但货币贬值、通胀上升会提升通胀类股票的估值(预计下半年的通胀开始加速上行),对股指有一定的支撑作用。这一时期的新兴市场股市,既有结构性的机会,也有结构性的陷阱,比如,所谓的独角猪概念就是新的韭菜地,因为独角猪的孕育需要有创新的土壤,没有这样的土壤就只能是概念。随着利率的不断提升,这些概念都是韭菜地。

这是韭菜地丰收的季节。

{kind=link}